Formas de presentación e pagamento do modelo 210

1. PRESENTACIÓN EN PAPEL SEN CERTIFICADO ELECTRÓNICO.

Con carácter previo deberás cubrir o formulario dispoñible na Sede electrónica da Axencia Tributaria no apartado “Predeclaración”, no subapartado “Modelo 210. Devindicacións 2018 e seguintes. Formulario para a súa presentación (predeclaración) ”:

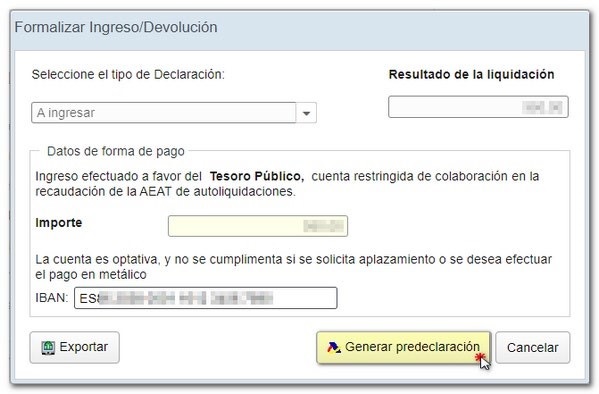

1.1 PAGAMENTO DESDE ESPAÑA MEDIANTE INGRESO

Poderás realizar a presentación e ingreso mediante o pagamento, de forma directa, presencial (oficinas e / ou caixeiros automáticos) ou telemática (banca electrónica), nunha entidade bancaria sita en España que teña a condición de entidade colaboradora da Axencia Tributaria na recadación de tributos.

Poderás indicar opcionalmente o número de conta IBAN desde o que se realizará o pagamento; este campo haberá que deixaro en branco se vas solicitar un adiamento ou pagar en efectivo. Finalmente, pulsa "Xerar predeclaración".

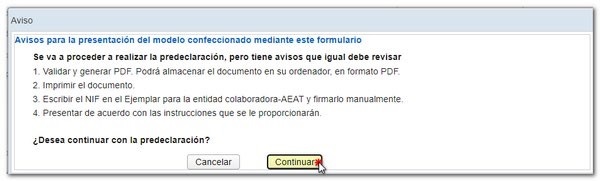

Antes de obter o PDF mostrarase un aviso co procedemento que se debe seguir para facer efectiva a presentación da predeclaración.

Xerarase o PDF coas instrucións de presentación, o "Exemplar para o contribuínte/representante" ou "Exemplar para o responsable solidario/retenedor" e unha copia do Documento de Ingreso ou Devolución para a Entidade Colaboradora ou Administración.

Por motivos de seguridade, despois de imprimir o documento, debes escribir o NIF en todos os exemplares do Documento de Ingreso ou Devolución e asinar manualmente. Recomendámosche ler detidamente as instrucións que se inclúen na predeclaración con respecto aos lugares de presentación, a forma de pagamento e a documentación adicional.

Cando deba acompañarse documentación, poderá presentarse, canda o "Exemplar para a Entidade Colaboradora/Administración" do documento de ingreso ou devolución, persoalmente ou por correo, no rexistro da Oficina da Axencia Tributaria competente ou nas formas previstas no artigo 16.4 da Lei 39/2015, do 1 de outubro, do Procedemento Administrativo Común das Administracións Públicas.

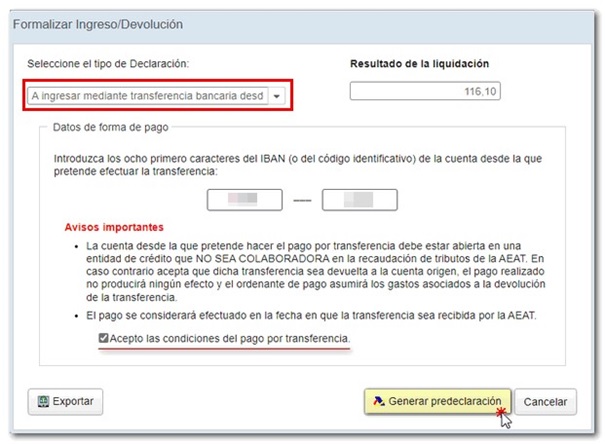

1.2 PAGAMENTO DESDE ESTRANXEIRO MEDIANTE TRANSFERENCIA (desde 1/6/22 para ano de devindicación 2018 e seguintes).

A normativa aplicable é o artigo 14 Orde EHA/3316/2010, do 17 de decembro, pola que se aproban os modelos de autoliquidación 210, 211 e 213 do IRNR , que se modifica, con efectos do 1 de xuño de 2022, pola disposición final 1.3 da Orde HFP/915/2021, do 1 de setembro. Polo tanto, para autoliquidacións presentadas desde o 1 de xuño de 2022 establécese un novo procedemento. Como novidade máis destacada en relación co anterior procedemento é que as transferencias se efectúan a unha conta de titularidade da AEAT que abriron as entidades colaboradoras que se adhiran a este procedemento, en lugar de realizarse á conta bancaria aberta, ata ese momento, no Banco de España.

Polo tanto, desde 1/6/22 para ano de devindicación 2018 e seguintes, no caso de ingreso por transferencia desde unha conta bancaria aberta nunha Entidade de Crédito NON COLABORADORA, ao formalizar o ingreso, deberás elixir a forma de pagamento “Ingreso por transferencia desde o estranxeiro” e cumprirá indicar os 8 primeiros caracteres do IBAN desde o que pretendes efectuar o pagamento e marcar o recadro "Acepto as condicións do pagamento por transferencia". Finalmente, pulsa "Xerar predeclaración".

Ao xerarse a predeclaración o sistema facilita ao contribuínte os datos identificativos da conta de titularidade da AEAT aberta nunha entidade colaboradora á que debe realizar a transferencia e un identificador de pagamento que debe utilizarse no campo “concepto” da transferencia. A validez do identificador do pagamento caducará no prazo de trinta días naturais, contados desde a data da súa obtención.

É imprescindible que no campo “concepto” da transferencia, apareza ÚNICA E EXCLUSIVAMENTE o dato do identificador do pagamento mencionado no parágrafo anterior, xa que, do contrario, a transferencia podería ser retrocedida á súa conta de orixe, sen producir efecto liberatorio algún fronte á AEAT.

Unha vez validado o formulario xérase un documento axustado ao modelo 210.

A entidade colaboradora debe contrastar os datos proporcionados pola AEAT coa información que figure na transferencia recibida.

A data de pagamento será a do aboamento na conta de titularidade da AEAT que corresponda sempre que se validasen os datos de pagamento.

Cumpridos os anteriores requisitos, poderás obter un xustificante de pagamento en Sede electrónica.

A documentación que, se é o caso, proceda anexar deberás enviara, canda o exemplar para a entidade colaboradora/Administración do documento de ingreso/devolución, nun sobre ordinario dirixido á Oficina Nacional de Xestión Tributaria. No devandito sobre farase constar o número de modelo de autoliquidación (modelo 210), así como a denominación e enderezo do devandito órgano (Axencia Tributaria. Departamento de Xestión Tributaria. Oficina Nacional de Xestión Tributaria. IRNR modelo 210; C/ Lérida 32-34 [Registro General] 28020-Madrid).

Se o desexas, poderás ampliar a información consultando o “Manual de tributación de non residentes” no apartado “Presentación en formato papel” o punto dedicado a “Presentación desde o estranxeiro” e en concreto, “Procedemento especial para a presentación, desde o estranxeiro, de autoliquidacións 210 con resultado a ingresar, realizadas polo contribuínte, sen certificado electrónico”, a través da seguinte ligazón:

Axencia Tributaria: Formas de presentación do modelo 210

2. PRESENTACIÓN TELEMÁTICA CON CERTIFICADO ELECTRÓNICO

Con carácter previo deberás cubrir o formulario dispoñible na Sede electrónica da Axencia Tributaria no apartado “Presentacións”, no subapartado “Modelo 210. Devindicacións 2018 e seguintes. Presentación ”:

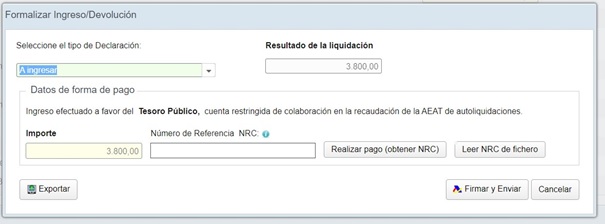

2.1 PAGAMENTO CO NRC (Número de Referencia Completa)

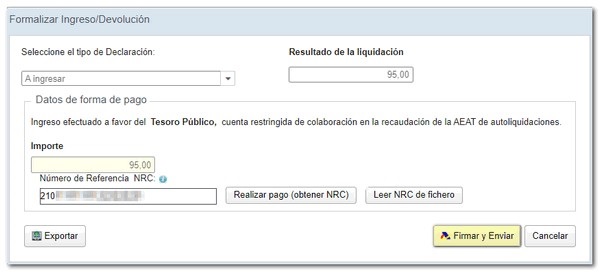

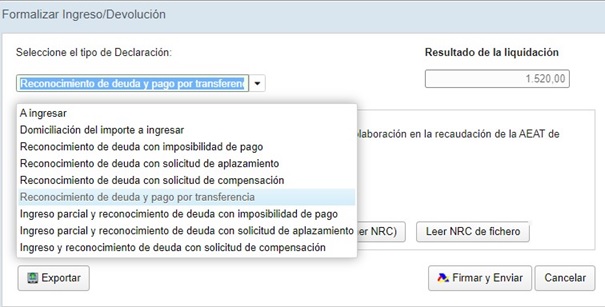

As declaracións e autoliquidacións esixidas pola normativa tributaria que supoñan un ingreso, e para as que non se seleccionase como forma de pagamento a domiciliación bancaria nin “recoñecemento de débeda e pagamento mediante transferencia” (pagamento por transferencia desde o estranxeiro), necesitan para a súa correcta recepción pola Axencia Tributaria un NRC (Número de Referencia Completa): código que se xera para identificar o ingreso tributario realizado.

Para realizar o pagamento cómpre dispor de certificado ou DNI electrónico ou Cl@ve Móbil.

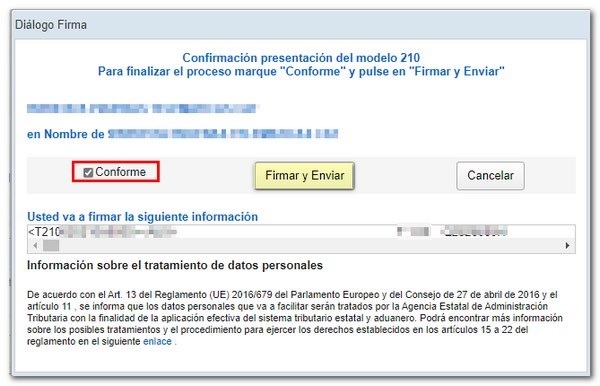

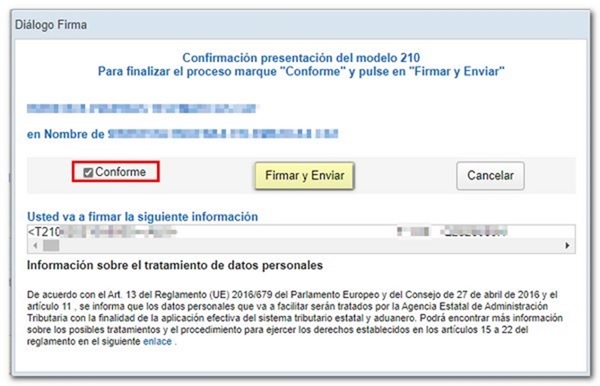

Para continuar coa presentación, fai clic en "Asinar e Enviar".

O programa solicitará a confirmación da presentación. Se é correcto, marca o recadro "Conforme" e pulsa "Asinar e Enviar".

O resultado dunha presentación correcta será unha páxina de resposta en que aparece o texto "A súa presentación foi realizada con éxito" cun PDF incrustado que contén unha primeira folla coa información da presentación (número de entrada de rexistro, Código Seguro de Verificación, número de xustificante, día e hora de presentación e datos do presentador) e, nas páxinas posteriores, a copia completa da declaración.

2.1.1. PAGAMENTO EN ENTIDADES COLABORADORAS DE FORMA DIRECTA (PRESENCIAL Ou TELEMÁTICA).

Con carácter previo a transmitir a autoliquidación, deberás establecer comunicación pórte en contacto cunha entidade bancaria colaboradora na xestión recadadora, por vía telemática (banca electrónica) ou acudindo ás súas oficinas, para efectuar o ingreso e obter un NRC (Número de Referencia Completa), que deberás consignar tamén ao presentar a autoliquidación.

2.2.2. PAGAMENTO UTILIZANDO A PASARELA DE PAGAMENTOS DA AEAT.

A Sede Electrónica ofrece a posibilidade de obter un NRC a través da súa pasarela de pagamento mediante:

- cargo en conta en entidade colaboradora

- con tarxeta de crédito/débito ou Bizum, en condicións de comercio electrónico seguro e non necesariamente en entidades que sexan colaboradoras.

Deberase utilizar o botón "Realizar pagamento (Obter NRC)" que se habilitará no formulario ou programa para a presentación da declaración ao seleccionar a forma de pagamento que supoña un ingreso, xa sexa parcial ou total.

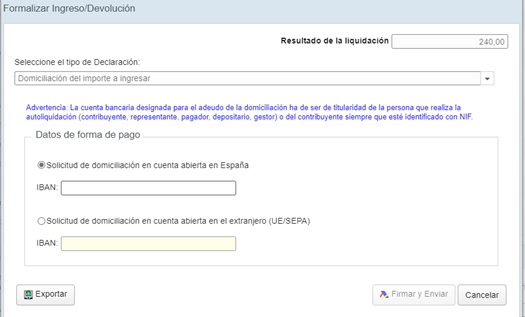

2.2 PAGAMENTO CON DOMICILIACIÓN BANCARIA

Coa excepción das autoliquidacións correspondentes a rendas derivadas de transmisións de bens inmobles, en caso de presentación telemática, pode ser domiciliado o pagamento das débedas resultantes das autoliquidacións 210, nos seguintes prazos:

-

En xeral: desde o día 1 ao 15 de abril, xullo, outubro ou xaneiro. En caso de agrupación anual de rendas, reportadas desde 2024, de inmobles arrendados ou subarrendados, desde o 1 ao 15 de xaneiro do ano seguinte ao de devindicación.

-

No caso de rendas imputadas de inmobles urbanos, tipo de renda 02: desde o día 1 de xaneiro ata o 23 de decembro.

-

Desde o día 30 de novembro de 2021 permítese un desdobramento na conta de domiciliación. En todo caso, incluso cando transmita a autoliquidación un colaborador social, a conta designada para o cargo da domiciliación ten que ser necesariamente de titularidade da persoa que realiza a autoliquidación (en calquera das súas figuras: contribuínte, representante ou responsable solidario) ou do contribuínte.

2.2.1. EN CONTA ABERTA EN ESPAÑA

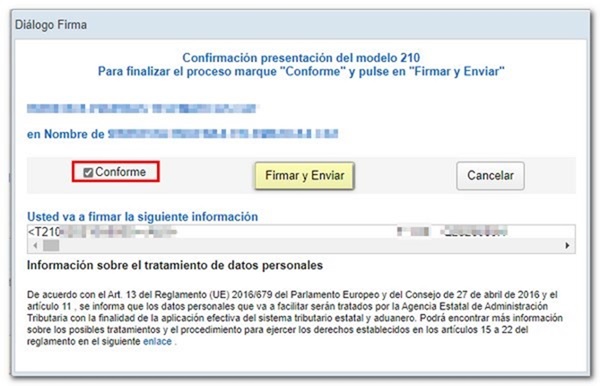

Para continuar coa presentación, fai clic en "Asinar e Enviar".

O programa solicitará a confirmación da presentación. Se é correcto, marca o recadro "Conforme" e pulsa "Asinar e Enviar".

O resultado dunha presentación correcta será unha páxina de resposta en que aparece o texto "A súa presentación foi realizada con éxito" cun PDF incrustado que contén unha primeira folla coa información da presentación (número de entrada de rexistro, Código Seguro de Verificación, número de xustificante, día e hora de presentación e datos do presentador) e, nas páxinas posteriores, a copia completa da declaración.

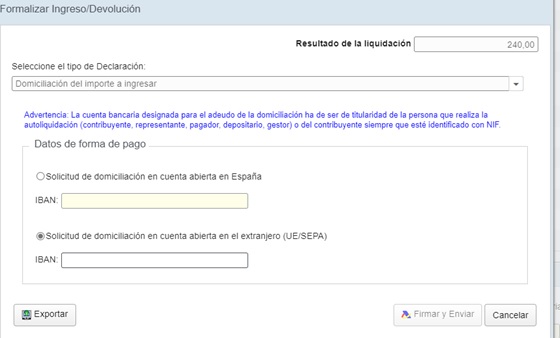

2.2.2. EN CONTA ABERTA NO ESTRANXEIRO (UE/SEPA)

Desde o día 1 de febreiro de 2024 pódense ordenar domiciliacións en contas abertas en entidades non colaboradoras da Zona SEPA (a Zona SEPA é a formada polos trinta e seis países seguintes: os vinte e sete Estados membros da Unión Europea, Islandia, Liechtenstein, Noruega, Andorra, Mónaco, San Marino, Suíza, Reino Unido e Estado Cidade do Vaticano).

Segundo o procedemento, aínda que a conta en que o obrigado domicilia o pagamento encóntrese aberta nunha entidade non colaboradora, a xestión efectiva da domiciliación levarase a cabo a través dalgunha entidade de crédito que si sexa colaboradora. Desta forma, dáse resposta a todos aqueles casos en que quen pretenden domiciliar o pagamento das débedas fronte á Administración tributaria estatal e non teñen conta aberta en España.

No transcurso da presentación telemática da autoliquidación requirirase a sinatura electrónica do mandato de cargo. Mediante ese mandato, o titular dos datos da conta de domiciliación autoriza:

-

Á Axencia Estatal de Administración Tributaria para enviar instrucións de cargo á entidade en que se encontra a conta por el designada para deber o importe domiciliado.

-

Á entidade en que está aberta a conta de domiciliación para efectuar cargos, seguindo as instrucións recibidas para tal fin da Axencia Estatal de Administración Tributaria.

A designación da entidade colaboradora encargada de xestionar cada domiciliación en contas abertas en entidades non colaboradoras dentro da Zona SEPA, no caso en que exista máis dunha entidade adherida, efectuarase polo obrigado ao pagamento, ao tempo de efectuar a presentación de telemática da súa autoliquidación.

Repercutiranse ao obrigado ao pagamento todas as comisións e gastos bancarios que a Axencia Estatal de Administración Tributaria deba satisfacer as entidades colaboradoras participantes, pola realización das xestións bancarias necesarias no procedemento. De haber varias entidades adheridas para tramitar domiciliacións, no compoñente de pagamento poderase seleccionar a entidade que se desexe. En todo momento informarase da comisión que cobrarán as entidades (actualmente non cóbrase comisión por parte da única entidade adherida).

Cando a entidade en que se encontre aberta a conta do obrigado ao pagamento efectúe un cargo en conta por un importe menor da suma da débeda domiciliada e o importe das comisións/gastos repercutidos ao obrigado, a entidade colaboradora participante procederá á retrocesión integra do importe recibido.

Tras haberse recibido correctamente o ingreso, o obrigado ao pagamento poderá obter o correspondente xustificante de pagamento na Sede electrónica da Axencia Estatal de Administración Tributaria.

En todo caso, no devandito xustificante farase constar, como data do pagamento, a data en que se efectúe o cargo do importe domiciliado non sendo que se exercite o dereito á devolución do artigo 48.2 do Real Decreto-lei 19/2018, do 23 de novembro, de servizos de pagamento e outras medidas urxentes en materia financeira no prazo a que se refire o artigo 49.1 do mesmo texto normativo.

Para continuar coa presentación, fai clic en "Asinar e Enviar". O programa solicitará a confirmación da presentación. Se é correcto, marca o recadro "Conforme" e pulsa "Asinar e Enviar".

O resultado dunha presentación correcta será unha páxina de resposta en que aparece o texto "A súa presentación foi realizada con éxito" cun PDF incrustado que contén unha primeira folla coa información da presentación (número de entrada de rexistro, Código Seguro de Verificación, número de xustificante, día e hora de presentación e datos do presentador) e, nas páxinas posteriores, a copia completa da declaración.

E no xustificante de presentación engádese a seguinte mención:

DOMICILIACIÓN DO IMPORTE A INGRESAR

O pagamento domiciliarase nunha conta nunha entidade non colaboradora da Zona SEPA

2.3 PAGAMENTO POR TRANSFERENCIA DESDE O ESTRANXEIRO (para ano de devindicación 2019 e seguintes).

Cando realice a presentación telemática da autoliquidación deberá elixir a forma de pagamento «Recoñecemento de débeda e pagamento mediante transferencia».

A AEAT recupera os datos da presentación telemática previa da autoliquidación agás o referente ao IBAN/código (ou, se é o caso, BIC/SWIFT) da conta desde a que se vai a efectuar a transferencia que deberá ser cumprimentado polo interesado.

O sistema indicará o IBAN da conta de destino e xerará un Identificador do Pagamento (cun prazo de validez de 30 días naturais).

Na transferencia desde a conta orixe á conta destino, incluirase no campo “Concepto Transferencia” ÚNICA E EXCLUSIVAMENTE o Identificador do Pagamento, sen consignar ningún outro dato adicional.

As transferencias, que deberán efectuarse obrigatoriamente en euros, efectúanse a unha conta “Conta de transferencias da AEAT ”que abrirán as entidades colaboradoras que se adhiran a este procedemento, tendo en conta que a conta orixe non pode ser unha conta aberta en entidade colaboradora.

As entidades colaboradoras deben contrastar a información da AEAT coas transferencias recibidas e incorporar os seus sistemas os datos da operación para posterior envío á AEAT. Ademais, unha vez identificado o ingreso recibido, deben ingresar o seu importe na conta restrinxida correspondente.

Se non é posible identificar os datos da transferencia recibida, ou se o Identificador do Pagamento non consta no campo “Concepto transferencia” ou é incompleto ou inexacto ou caducou o seu prazo de validez, ou se o pagamento se realiza en moeda distinta ao euro, a transferencia será devolta ao emisor, correndo a cargo do ordenante os gastos e comisións que puidesen producirse.

A efectos recadadores, considérase que o ingreso no Tesouro Público prodúcese na data do aboamento nunha das contas restrinxidas sempre que se validasen correctamente os datos da transferencia recibida.

Xustificante de pagamento: Pode obterse un xustificante de pagamento na Sede electrónica da Axencia Tributaria cando a entidade colaboradora confirmase á AEAT a recepción da transferencia e o importe aboásese á conta restrinxida correspondente. Para iso, o obrigado ao pagamento debe identificarse correctamente e indicar o Identificador do Pagamento.

Se o desexa, pode ampliar a información consultando o “Manual de tributación de non residentes” no apartado “Presentación telemática por Internet” o punto dedicado a “Autoliquidacións 210 a ingresar. Procedemento para o pagamento de autoliquidacións mediante transferencia desde o estranxeiro de persoas sen conta nunha entidade colaboradora”, a través da seguinte ligazón: