3.3. Registro de tipo 2: Registro de perceptor. Relación de perceptores

| POSIC. | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

| 1 | Numérico |

TIPO DE REGISTRO Constante "2" |

| 2-4 | Numérico |

MODELO DECLARACIÓN Constante "180" |

| 5-8 | Numérico |

EJERCICIO Consignar lo contenido en estas mismas posiciones del registro de tipo 1. |

| 9-17 | Alfanumérico |

NIF DEL DECLARANTE Consignar lo contenido en estas mismas posiciones del registro de tipo 1. |

| 18-26 | Alfanumérico |

NIF DEL PERCEPTOR Si el declarado dispone de NIF asignado en España, se consignará: Si el perceptor es una persona física se consignará su número de identificación fiscal (NIF) de acuerdo con las reglas previstas en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio (BOE de 5 de septiembre). Si el perceptor es una persona jurídica o una entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.), se consignará el NIF correspondiente a la misma. Para la identificación de los menores de 14 años en sus relaciones de naturaleza o con trascendencia tributaria habrán de figurar tanto los datos de la persona menor de 14 años, incluido su número de identificación fiscal, como el número de identificación fiscal de su representante legal. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones a la izquierda. Sólo se cumplimentará con los NIF asignados en España. |

| 27-35 | Alfanumérico |

NIF DEL REPRESENTANTE LEGAL Si el perceptor es menor de 14 años, se consignará en este campo el número de identificación fiscal de su representante legal (padre, madre o tutor). En cualquier otro caso el contenido de este campo se rellenará a espacios. |

| 36-75 | Alfanumérico |

APELLIDOS Y NOMBRE, RAZÓN SOCIAL O DENOMINACIÓN DEL PERCEPTOR a) Para personas físicas se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este mismo orden. Si el declarado es menor de 14 años, se consignarán en este campo los apellidos y nombre del menor de edad. b) Tratándose de personas jurídicas y entidades en régimen de atribución de rentas, se consignará la razón social o la denominación completa de la entidad, sin anagramas. |

| 76-77 | Numérico |

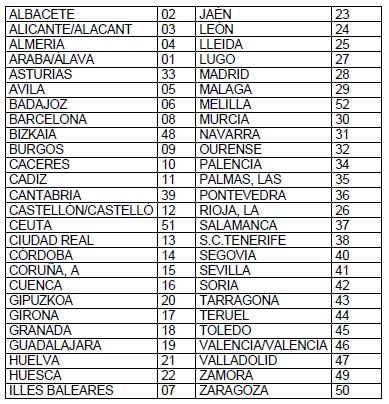

CÓDIGO PROVINCIA Se consignarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma, del domicilio del perceptor, según la siguiente relación: |

| 78 | Numérico |

MODALIDAD Se consignará la modalidad de renta o rendimiento satisfecho a cada perceptor de acuerdo a las siguientes claves: "1" Si la renta o rendimiento satisfecho es de tipo dinerario. "2" Si la renta o rendimiento satisfecho es en especie. |

| 79-92 | Alfanumérico |

BASE RETENCIONES E INGRESOS A CUENTA Se consignará el importe que a continuación se indica: - Si el perceptor es un contribuyente por el Impuesto sobre la Renta de las Personas Físicas se consignará la suma de los importes de los rendimientos que por todos los conceptos se satisfagan al arrendador, excluido el Impuesto sobre el Valor Añadido. - Si el perceptor es un sujeto pasivo del Impuesto sobre Sociedades o un contribuyente por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes) se consignará la contraprestación íntegra satisfecha en concepto de alquiler, excluido el Impuesto sobre el Valor Añadido. Este campo se subdivide en: 79 SIGNO: Alfabético. Se cumplimentará este campo cuando las percepciones correspondan a cantidades reintegradas por el perceptor en el ejercicio, como consecuencia de haber sido indebida o excesivamente percibidas en ejercicios anteriores. En este caso se consignará una "N", en cualquier otro caso el contenido de este campo será un espacio. IMPORTE. Campo numérico de 13 posiciones. Se hará constar sin signo y sin coma decimal, el importe íntegro anual de las percepciones, efectivamente satisfechas a cada perceptor.Este campo se subdivide en dos: 80-90 Parte entera del importe de la base de retenciones e ingresos a cuenta, si no tiene contenido se consignará a ceros. 91-92 Parte decimal del importe de la base de retenciones e ingresos a cuenta, si no tiene contenido se consignará a ceros. |

| 93-96 | Numérico |

% RETENCIÓN Este campo se subdivide en otros dos: 93-94 ENTERO. Numérico. Parte entera: Se consignará la parte entera del porcentaje (si no tiene, consignar CEROS). 95-96 DECIMAL. Numérico. Parte decimal: Se consignará la parte decimal del porcentaje (si no tiene, consignar CEROS) De haberse utilizado a lo largo del año más de un porcentaje, se indicará exclusivamente el último de ellos. |

| 97-109 | Numérico |

RETENCIONES E INGRESOS A CUENTA Campo numérico de 13 posiciones. Se consignará el importe total de las retenciones e ingresos a cuenta que correspondan al campo "BASE RETENCIONES E INGRESOS A CUENTA" del perceptor. Este campo se subdivide en dos: 97-107 Parte entera del importe de las retenciones e ingresos a cuenta, si no tiene contenido se consignará a ceros. 108-109 Parte decimal del importe de las retenciones e ingresos a cuenta, si no tiene contenido se consignará a ceros. |

| 110-113 | Numérico |

EJERCICIO DEVENGO Únicamente se cumplimentará este campo en los supuestos que a continuación se indican, en caso contrario se rellenará a ceros: a) Cuando alguna de las rentas o rendimientos relacionados en el resumen anual se refiera a cantidades satisfechas cuyo devengo o exigibilidad corresponda a ejercicios anteriores al que es objeto de declaración; en estos casos, además de cumplimentar los demás datos que procedan, se reflejarán en este campo las cuatro cifras del ejercicio de devengo. Cuando se hayan satisfecho a un mismo perceptor cantidades cuyo devengo corresponda a diferentes ejercicios, la cumplimentación de los correspondientes datos deberá desglosarse en varios registros, de forma que cada uno de ellos refleje exclusivamente los datos correspondientes a devengos de un mismo ejercicio. b) Asimismo, se cumplimentará este campo cuando se incluyan en el modelo 180 los datos relativos a cantidades reintegradas por sus perceptores en el ejercicio, como consecuencia de haber sido indebida o excesivamente percibidas en ejercicios anteriores. En estos supuestos, cada reintegro se relacionará bajo la misma modalidad de percepción bajo la cual se incluyeron en su día las cantidades indebida o excesivamente satisfechas, reflejando su importe en el campo "Base de Retenciones e ingresos a cuenta", cumplimentando el campo "Signo de la Base de Retenciones e ingresos a cuenta" con la letra "N" y haciendo constar en el campo "Ejercicio devengo" el año en el que se hubiera devengado originariamente las percepciones reintegradas. Cuando se hayan producido reintegros procedentes de una misma persona o entidad que correspondan a percepciones originariamente devengadas en varios ejercicios, su importe deberá desglosarse en varios apuntes (registros), de forma que cada uno de ellos refleje exclusivamente reintegros de percepciones correspondientes a un mismo ejercicio. |

| 114 | Numérico |

SITUACIÓN DEL INMUEBLE. Se consignará de entre las siguientes claves la que corresponda a la situación del inmueble arrendado: 1. Inmueble con referencia catastral situado en cualquier punto del territorio español, excepto País Vasco y Navarra. 2. Inmueble con referencia catastral situado en la Comunidad Autónoma del País Vasco o en la Comunidad Foral de Navarra. 3. Inmueble sin referencia catastral. |

| 115-134 | Alfanumérico |

REFERENCIA CATASTRAL. Se consignará la referencia catastral correspondiente al inmueble arrendado. |

| 135-327 | Alfanumérico |

DIRECCIÓN DEL INMUEBLE. Se consignará la dirección correspondiente al inmueble arrendado. Este campo se subdivide en: 135-139 TIPO DE VÍA Se consignará el código alfabético de tipo de vía, normalizado según Instituto Nacional de Estadística (INE). 140-189 NOMBRE VÍA PÚBLICA Se consignará el nombre largo de la vía pública , si no cupiese completo el nombre, no se harán constar los artículos, preposiciones ni conjunciones y se pondrán en abreviatura los títulos (vgr. cd = Conde). Los demás casos se abreviarán utilizando las siglas de uso general. 190-192 TIPO DE NUMERACIÓN Se consignará el tipo de numeración (Valores: NÚM ; KM. ; S/N; etc.). 193-197 NÚMERO DE CASA Se consignará el número de casa o punto kilométrico. 198-200 CALIFICADOR DEL NÚMERO Se consignará el calificador del número (valores BIS; DUP; MOD; ANT; etc / metros si Tipo Numer = KM.) 201-203 BLOQUE Se consignará el bloque (número o letras). 204-206 PORTAL Se consignará el portal (número o letras). 207-209 ESCALERA Se consignará la escalera (número o letras). 210-212 PLANTA O PISO Se consignará la planta o el piso (número o letras). 213-215 PUERTA Se consignará la puerta (número o letras). 216-255 COMPLEMENTO Datos complementarios del domicilio. Valores: Literal libre.(Ejemplos: “Urbanización ..........”; “Centro Comercial........, local ..........”; “Mercado de .......... puesto nº .........”; “Edificio .........”; etc). 256-285 LOCALIDAD O POBLACIÓN Se consignará el nombre de la localidad, de la población, etc, si es distinta al Municipio 286-315 MUNICIPIO Se consignará el nombre de municipio Se consignará el correspondiente al inmueble arrendado. 316-320 CÓDIGO DE MUNICIPIO Se consignará el CODIGO de municipio normalizado según Instituto Nacional de Estadística (INE). 321-322 CÓDIGO PROVINCIA Se consignará el código de la provincia. Se consignarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma, que corresponda al inmueble arrendado, según la siguiente relación: 323-327 CÓDIGO POSTAL Se consignará el código postal correspondiente a la dirección del inmueble arrendado. |

| 328-500 | -------------- | BLANCOS |

- Todos los importes serán positivos.

- Los campos numéricos que no tengan contenido se rellenarán a ceros.

- Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarán a blancos.

- Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda.

- Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.