Reducció dels interessos pagats. Indicador VII del Pla Estratègic

El setè i últim indicador que preveu el Pla Estratègic de l'Agència Tributària 2020-2023 per a mesurar l'evolució del resultat de les seues actuacions en el mitjà termini és la reducció dels interessos pagats.

El pagament d'interessos a contribuents ve impost per normativa legal, però resulta un camp de millora per part de l'Agència Tributària atès que en força ocasions els interessos de demora s'originen per retards en la tramitació de devolucions o resolucions i sentencies desfavorables de les que es desprén un import per retornar al contribuent, que serà major com més tarden en resoldre's els recursos.

En alguns casos el marge d'actuació és menor. Així, per exemple, succeïx en els casos d'ingressos duplicats o devolucions derivades de rectificacions d'autoliquidacions per ingressar, atès que els interessos es computen des del moment en què es va efectuar l'ingrés sense que l'Administració tinga oportunitat d'influir o determinar aquella data. Malgrat això, es considera que la reducció en els interessos abonats no és sinó un exponent d'una major qualitat en la prestació del servici per l'Agència Tributària a l'agilitzar la gestió de les devolucions als contribuents. A més, com ja es va comentar a l'exposar l'indicador estratègic VI, en la mesura en què la qualitat dels actes administratius i la qualitat de la seua motivació permeta incrementar els percentatges d'estimació de recursos i reclamacions a favor de l'Agència, l'import dels interessos de demora a satisfer es reduirà. Es tracta per tant d'un indicador que pot permetre mesurar el bon desenvolupe de la pràctica de l'Agència.

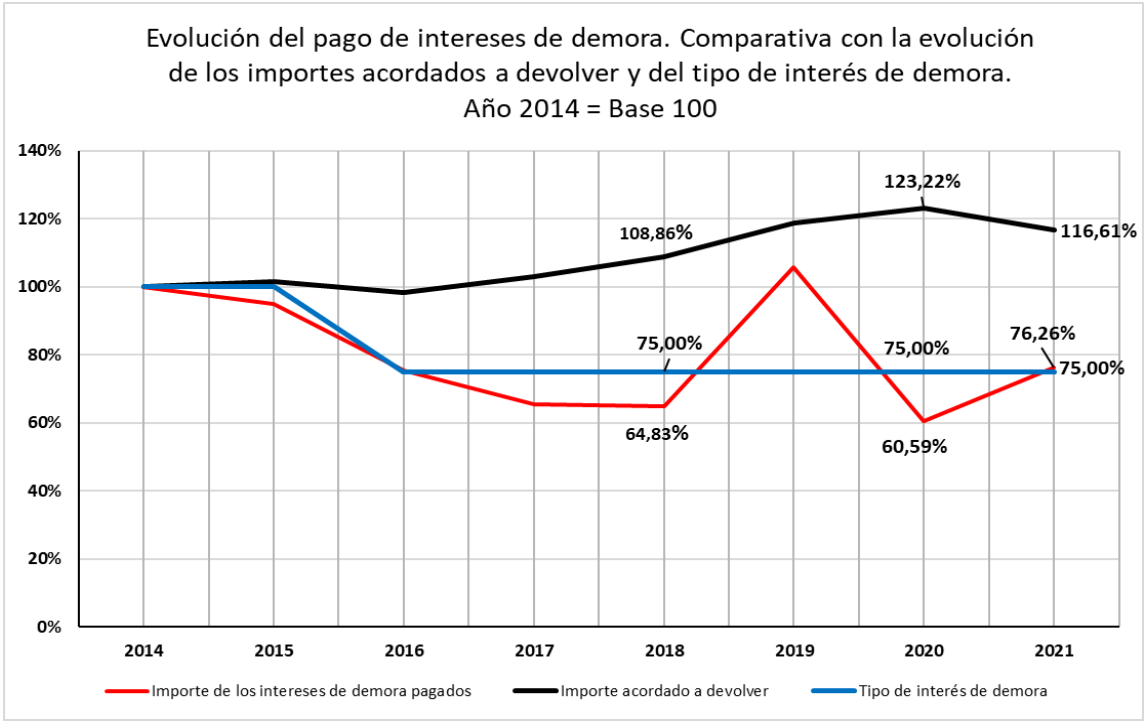

Comparant dos magnituds de referència, com són els imports per retornar derivats de la presentació d'autoliquidacions o l'evolució del tipus d'interés de demora, la representació gràfica dels interessos de demora pagats és la següent:

Prenent com a base 100 l'any 2014, l'evolució dels imports per retornar derivats de la presentació d'autoliquidacions s'han incrementat fins el 116,61% el 2021, mentre que l'evolució del tipus d'interés de demora ha descendit fins el 75%, i, per part seua, l'evolució dels interessos de demora pagats també ha disminuït fins el 76,26%.

Les dades permeten comprovar que l'evolució des de l'any 2014 ha sigut consistent amb l'objectiu assenyalat en el Pla Estratègic 2020-2023, atès que s'ha mantingut la reducció de l'import dels interessos pagats, malgrat els repunts puntuals el 2019 i 2021, sense oblidar que el verdaderament important és la tendència al llarg dels anys més enllà dels resultats d'un any en concret que es puga veure afectat per circumstàncies conjunturals.