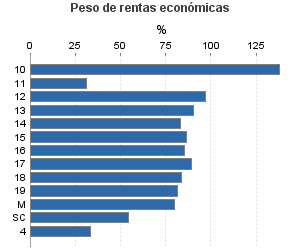

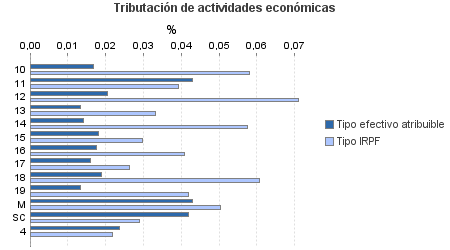

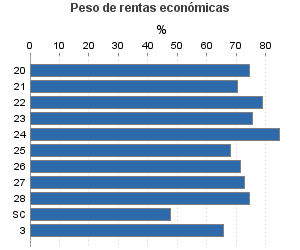

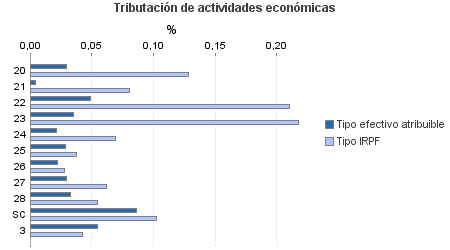

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 1.502 - 6.010

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 1.502 - 6.010

Ejercicio 2008| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 410.862 | 144.472 | 93,45 | 868.769 | 0,02 | 190 | 2.452.569 | 0,03 | 766 | |

| 148.458 | 105.557 | 87,54 | 440.950 | 0,02 | 74 | 692.486 | 0,04 | 259 | |

| 895 | 342 | 78,55 | 2.000 | 0,02 | 0 | 4.177 | 0,06 | 2 | |

| 353 | 17 | 40,51 | 288 | 0,04 | 0 | 978 | 0,04 | 0 | |

| 563 | 569 | 81,35 | 1.554 | 0,02 | 0 | 2.396 | 0,07 | 2 | |

| 2.470 | 1.748 | 85,06 | 7.049 | 0,01 | 1 | 10.790 | 0,03 | 4 | |

| 6.204 | 4.143 | 84,33 | 17.048 | 0,01 | 2 | 27.304 | 0,06 | 16 | |

| 29.242 | 22.043 | 88,19 | 86.644 | 0,02 | 16 | 134.847 | 0,03 | 40 | |

| 53.066 | 37.383 | 88,17 | 157.317 | 0,02 | 28 | 253.745 | 0,04 | 104 | |

| 27.237 | 18.143 | 87,71 | 87.774 | 0,02 | 14 | 131.176 | 0,03 | 35 | |

| 5.074 | 2.149 | 78,68 | 11.954 | 0,02 | 2 | 21.749 | 0,06 | 13 | |

| 22.496 | 19.004 | 89,22 | 67.578 | 0,01 | 9 | 100.107 | 0,04 | 42 | |

| 43 | 10 | 97,67 | 156 | 0,04 | 0 | 264 | 0,05 | 0 | |

| 815 | 6 | 93,01 | 1.587 | 0,04 | 1 | 4.952 | 0,03 | 1 | |

| 50.873 | 3.874 | 90,33 | 135.613 | 0,03 | 45 | 262.264 | 0,07 | 176 | |

| 1.156 | 240 | 86,76 | 3.109 | 0,03 | 1 | 5.491 | 0,13 | 7 | |

| 120 | 3 | 86,67 | 291 | 0,00 | 0 | 575 | 0,08 | 0 | |

| 584 | 41 | 94,18 | 1.718 | 0,05 | 1 | 3.023 | 0,21 | 6 | |

| 1.064 | 72 | 88,53 | 3.101 | 0,04 | 1 | 5.166 | 0,22 | 11 | |

| 3.697 | 317 | 83,26 | 10.594 | 0,02 | 2 | 15.947 | 0,07 | 11 | |

| 6.845 | 150 | 89,53 | 17.895 | 0,03 | 5 | 36.098 | 0,04 | 13 | |

| 148 | 4 | 90,54 | 419 | 0,02 | 0 | 776 | 0,03 | 0 | |

| 17.789 | 1.253 | 89,36 | 48.523 | 0,03 | 14 | 89.981 | 0,06 | 56 | |

| 15.522 | 1.794 | 91,48 | 42.856 | 0,03 | 14 | 79.066 | 0,05 | 43 | |

| 3.948 | 0 | 99,29 | 7.107 | 0,09 | 6 | 26.141 | 0,10 | 27 | |

| 3.347 | 362 | 95,49 | 8.098 | 0,06 | 4 | 18.905 | 0,04 | 8 | |

| 208.184 | 34.679 | 98,40 | 284.108 | 0,02 | 67 | 1.478.914 | 0,02 | 323 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros