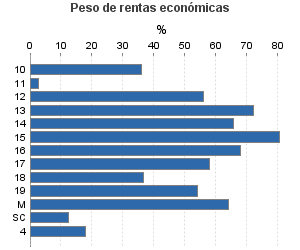

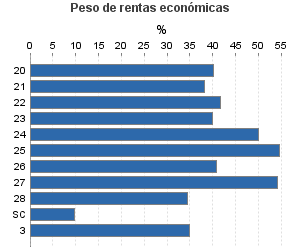

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente renta principal: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

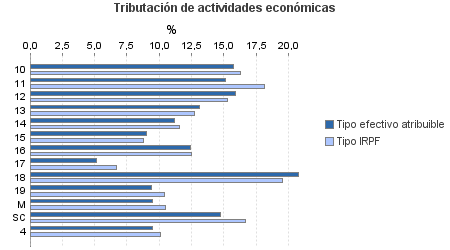

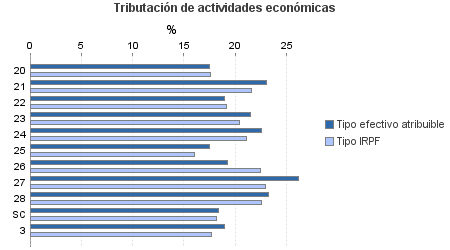

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente renta principal: Total

Ejercicio 2008| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.768.256 | 1.876.452 | 91,25 | 25.903.074 | 16,28 | 4.217.159 | 61.930.044 | 15,12 | 9.365.520 | |

| 1.155.561 | 1.347.084 | 86,50 | 12.222.750 | 11,24 | 1.374.148 | 19.708.158 | 11,67 | 2.299.399 | |

| 8.700 | 7.376 | 81,21 | 92.785 | 15,74 | 14.602 | 206.848 | 16,29 | 33.700 | |

| 5.718 | 471 | 32,90 | 9.807 | 15,13 | 1.484 | 85.804 | 18,17 | 15.591 | |

| 3.553 | 5.964 | 77,12 | 37.760 | 15,86 | 5.989 | 68.983 | 15,30 | 10.553 | |

| 21.013 | 27.651 | 84,68 | 263.525 | 13,08 | 34.456 | 386.284 | 12,74 | 49.227 | |

| 43.255 | 52.897 | 82,95 | 432.153 | 11,21 | 48.425 | 705.108 | 11,57 | 81.550 | |

| 220.128 | 286.319 | 86,86 | 2.383.789 | 8,98 | 214.183 | 3.308.356 | 8,77 | 290.196 | |

| 515.863 | 618.233 | 89,87 | 6.496.307 | 12,40 | 805.504 | 9.860.613 | 12,51 | 1.233.522 | |

| 159.479 | 141.078 | 85,19 | 1.028.608 | 5,15 | 52.951 | 1.887.134 | 6,69 | 126.279 | |

| 42.877 | 23.866 | 77,03 | 494.331 | 20,77 | 102.675 | 1.244.582 | 19,53 | 243.059 | |

| 126.874 | 182.823 | 81,11 | 944.239 | 9,42 | 88.901 | 1.728.115 | 10,40 | 179.730 | |

| 1.354 | 303 | 99,11 | 15.907 | 9,46 | 1.505 | 26.871 | 10,51 | 2.824 | |

| 6.747 | 103 | 93,36 | 23.539 | 14,75 | 3.473 | 199.461 | 16,63 | 33.166 | |

| 627.243 | 141.903 | 90,23 | 10.666.437 | 23,77 | 2.535.223 | 23.716.217 | 21,68 | 5.142.031 | |

| 14.271 | 3.524 | 89,59 | 167.377 | 17,44 | 29.199 | 410.884 | 17,54 | 72.068 | |

| 2.768 | 200 | 91,40 | 45.599 | 23,05 | 10.509 | 117.375 | 21,53 | 25.275 | |

| 7.308 | 421 | 91,78 | 99.029 | 18,99 | 18.807 | 236.023 | 19,16 | 45.218 | |

| 17.383 | 1.571 | 86,68 | 265.452 | 21,51 | 57.086 | 623.148 | 20,41 | 127.183 | |

| 70.780 | 9.750 | 83,61 | 1.470.289 | 22,53 | 331.253 | 2.642.658 | 21,14 | 558.598 | |

| 60.018 | 2.922 | 90,50 | 837.974 | 17,48 | 146.473 | 1.540.445 | 16,06 | 247.406 | |

| 1.106 | 154 | 86,89 | 13.863 | 19,28 | 2.673 | 34.076 | 22,50 | 7.668 | |

| 217.770 | 69.982 | 89,75 | 4.803.563 | 26,16 | 1.256.743 | 8.615.404 | 22,92 | 1.974.781 | |

| 196.821 | 53.341 | 91,66 | 2.850.159 | 23,22 | 661.687 | 8.225.905 | 22,53 | 1.852.954 | |

| 39.018 | 38 | 98,86 | 113.133 | 18,38 | 20.792 | 1.270.300 | 18,18 | 230.881 | |

| 24.509 | 3.512 | 93,24 | 225.933 | 18,97 | 42.866 | 665.026 | 17,66 | 117.439 | |

| 960.943 | 383.953 | 97,56 | 2.787.953 | 9,50 | 264.921 | 17.840.643 | 10,13 | 1.806.651 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros