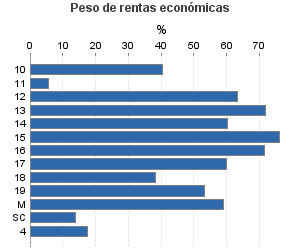

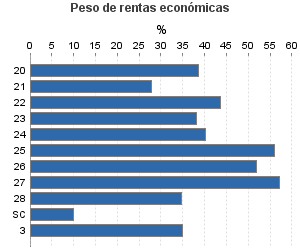

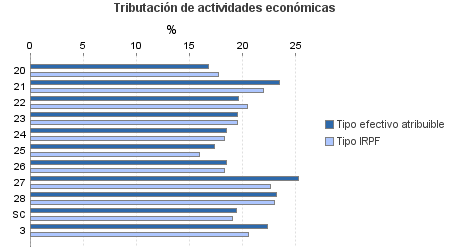

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

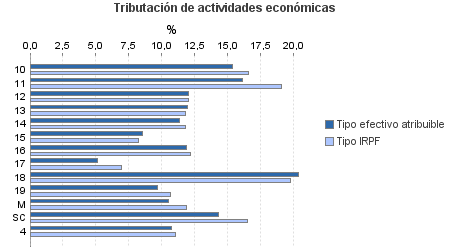

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Total

Ejercicio 2011| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.645.876 | 1.798.253 | 89,33 | 21.474.099 | 16,31 | 3.502.879 | 53.111.698 | 15,44 | 8.198.199 | |

| 1.076.643 | 1.150.083 | 82,66 | 9.591.670 | 11,05 | 1.059.701 | 15.610.769 | 11,66 | 1.820.782 | |

| 7.939 | 7.947 | 82,45 | 81.739 | 15,41 | 12.597 | 175.529 | 16,60 | 29.141 | |

| 6.311 | 377 | 46,01 | 14.598 | 16,17 | 2.360 | 118.227 | 19,13 | 22.618 | |

| 2.916 | 3.366 | 65,74 | 18.432 | 12,06 | 2.223 | 32.578 | 12,07 | 3.933 | |

| 18.303 | 17.588 | 77,93 | 172.794 | 11,96 | 20.664 | 261.136 | 11,84 | 30.928 | |

| 37.404 | 40.248 | 76,22 | 298.902 | 11,35 | 33.935 | 505.075 | 11,80 | 59.624 | |

| 162.695 | 137.597 | 79,75 | 1.295.688 | 8,54 | 110.708 | 1.893.976 | 8,22 | 155.737 | |

| 510.122 | 627.992 | 85,93 | 5.507.188 | 11,92 | 656.393 | 8.176.263 | 12,20 | 997.344 | |

| 144.435 | 114.537 | 85,36 | 903.086 | 5,17 | 46.668 | 1.637.357 | 6,98 | 114.271 | |

| 44.439 | 20.764 | 77,45 | 436.000 | 20,42 | 89.042 | 1.066.869 | 19,79 | 211.176 | |

| 133.451 | 179.087 | 76,39 | 827.867 | 9,73 | 80.544 | 1.549.442 | 10,65 | 165.037 | |

| 1.306 | 314 | 97,24 | 13.354 | 10,52 | 1.405 | 24.728 | 11,88 | 2.938 | |

| 7.322 | 266 | 93,02 | 22.021 | 14,35 | 3.161 | 169.588 | 16,53 | 28.035 | |

| 622.337 | 124.312 | 87,74 | 9.171.590 | 23,18 | 2.126.199 | 20.407.000 | 21,72 | 4.433.066 | |

| 13.476 | 3.046 | 86,92 | 133.925 | 16,76 | 22.439 | 337.241 | 17,75 | 59.877 | |

| 2.459 | 157 | 88,69 | 36.473 | 23,44 | 8.547 | 130.168 | 21,95 | 28.573 | |

| 6.215 | 256 | 88,95 | 80.584 | 19,57 | 15.771 | 179.857 | 20,51 | 36.883 | |

| 17.326 | 1.006 | 83,64 | 203.240 | 19,56 | 39.757 | 490.956 | 19,53 | 95.897 | |

| 62.786 | 4.849 | 71,95 | 701.736 | 18,46 | 129.561 | 1.404.827 | 18,31 | 257.228 | |

| 57.428 | 2.579 | 87,58 | 666.584 | 17,32 | 115.436 | 1.194.572 | 15,97 | 190.753 | |

| 1.088 | 159 | 85,02 | 12.158 | 18,46 | 2.245 | 24.088 | 18,34 | 4.419 | |

| 224.973 | 60.495 | 88,88 | 4.499.709 | 25,27 | 1.136.956 | 7.765.813 | 22,61 | 1.755.845 | |

| 204.478 | 51.747 | 90,00 | 2.747.217 | 23,22 | 638.016 | 7.899.386 | 23,00 | 1.817.247 | |

| 32.108 | 18 | 98,82 | 89.965 | 19,42 | 17.471 | 980.092 | 19,01 | 186.344 | |

| 24.059 | 5.222 | 91,51 | 213.999 | 22,30 | 47.727 | 625.083 | 20,53 | 128.343 | |

| 922.837 | 518.636 | 98,13 | 2.496.840 | 10,78 | 269.253 | 16.468.846 | 11,03 | 1.816.007 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros