Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Menor 1.502

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Menor 1.502

Ejercicio 2017| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

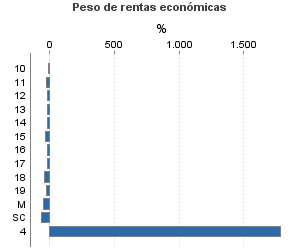

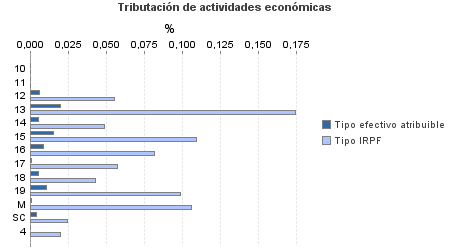

| 380.236 | 285.338 | 58,06 | 270.803 | 0,01 | 18 | 647.931 | 0,05 | 324 | |

| 224.827 | 248.960 | 43,19 | 135.943 | 0,01 | 13 | 240.930 | 0,09 | 209 | |

10. Ganadería independiente | 690 | 610 | 38,12 | 383 | 0 | 0 | 639 | 0 | 0 |

11. Energía y agua | 255 | 42 | 42,35 | 152 | 0 | 0 | 352 | 0 | 0 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 570 | 476 | 40,35 | 338 | 0,01 | 0 | 595 | 0,06 | 0 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 3.649 | 2.636 | 40,26 | 2.031 | 0,02 | 0 | 3.561 | 0,17 | 6 |

14. Otras industrias manufactureras | 8.672 | 6.354 | 40,92 | 4.744 | 0,01 | 0 | 8.439 | 0,05 | 4 |

15. Construcción | 39.700 | 28.578 | 48,66 | 27.273 | 0,02 | 4 | 49.520 | 0,11 | 54 |

16. Comercio, restaurantes y hospedaje, reparaciones | 89.143 | 139.200 | 41,45 | 53.029 | 0,01 | 5 | 93.798 | 0,08 | 77 |

17. Transporte y comunicaciones | 16.753 | 11.935 | 34,44 | 8.772 | 0,00 | 0 | 15.208 | 0,06 | 9 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 9.794 | 3.986 | 51,57 | 6.851 | 0,01 | 0 | 13.438 | 0,04 | 6 |

19. Otros servicios | 54.001 | 54.411 | 43,38 | 31.268 | 0,01 | 3 | 52.276 | 0,10 | 52 |

Producción de mejillón en batea | 25 | 8 | 72,00 | 31 | 0,00 | 0 | 46 | 0,11 | 0 |

Sin clasificar | 1.575 | 724 | 60,63 | 1.072 | 0,00 | 0 | 3.057 | 0,02 | 1 |

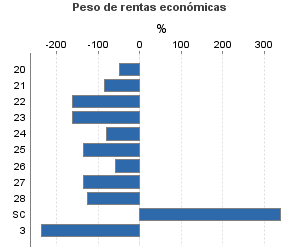

| 67.520 | 7.731 | 62,05 | 56.763 | 0,01 | 4 | 117.693 | 0,05 | 58 | |

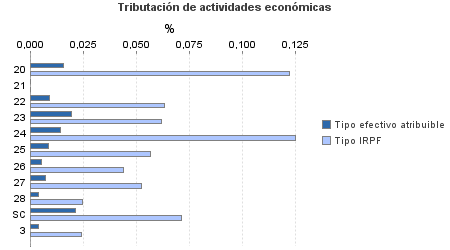

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.653 | 436 | 55,29 | 1.303 | 0,02 | 0 | 2.568 | 0,12 | 3 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 151 | 8 | 56,95 | 131 | 0 | 0 | 257 | 0 | 0 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 470 | 10 | 64,89 | 412 | 0,01 | 0 | 933 | 0,06 | 1 |

23. Relacionados con otras industrias manufactureras | 1.635 | 37 | 63,79 | 1.539 | 0,02 | 0 | 2.876 | 0,06 | 2 |

24. Relacionados con construcción | 4.886 | 305 | 52,70 | 3.903 | 0,01 | 1 | 6.844 | 0,12 | 9 |

25. Relacionados con comercio y hostelería | 6.814 | 533 | 61,29 | 5.512 | 0,01 | 0 | 12.911 | 0,06 | 7 |

26. Relacionados con transporte y comunicaciones | 185 | 27 | 56,76 | 149 | 0,01 | 0 | 281 | 0,04 | 0 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 21.670 | 1.808 | 62,07 | 19.002 | 0,01 | 1 | 36.716 | 0,05 | 19 |

28. Relacionados con otros servicios | 27.784 | 4.514 | 61,36 | 23.120 | 0,00 | 1 | 46.627 | 0,02 | 12 |

Sin clasificar | 2.272 | 53 | 96,39 | 1.693 | 0,02 | 0 | 7.680 | 0,07 | 5 |

3. Artísticas, deportivas y otras | 4.526 | 1.545 | 74,02 | 3.847 | 0,00 | 0 | 10.062 | 0,02 | 2 |

4. Agrícolas y ganaderas | 83.363 | 27.102 | 94,06 | 74.251 | 0,00 | 0 | 279.246 | 0,02 | 55 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros