Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Total

Ejercicio 2017| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

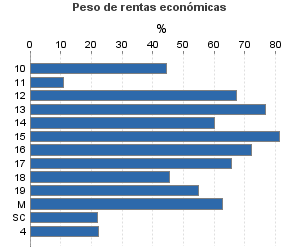

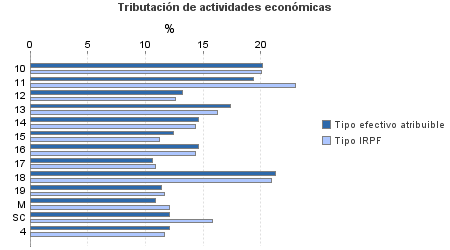

| 2.740.576 | 2.428.073 | 89,20 | 28.783.942 | 18,93 | 5.448.211 | 60.707.846 | 17,45 | 10.595.223 | |

| 1.149.476 | 1.540.376 | 82,11 | 11.560.563 | 14,22 | 1.644.230 | 18.239.905 | 14,21 | 2.592.286 | |

10. Ganadería independiente | 7.139 | 11.436 | 84,48 | 117.560 | 20,17 | 23.711 | 214.586 | 20,09 | 43.110 |

11. Energía y agua | 6.550 | 457 | 72,64 | 33.151 | 19,34 | 6.412 | 246.787 | 23,03 | 56.836 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 2.580 | 2.707 | 77,17 | 23.331 | 13,22 | 3.084 | 36.259 | 12,60 | 4.570 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 18.706 | 18.432 | 81,91 | 248.212 | 17,34 | 43.036 | 342.609 | 16,28 | 55.789 |

14. Otras industrias manufactureras | 39.088 | 43.860 | 77,21 | 364.090 | 14,57 | 53.053 | 598.970 | 14,38 | 86.153 |

15. Construcción | 174.146 | 148.266 | 82,60 | 1.690.104 | 12,47 | 210.807 | 2.307.286 | 11,20 | 258.383 |

16. Comercio, restaurantes y hospedaje, reparaciones | 525.703 | 930.806 | 84,59 | 6.109.521 | 14,61 | 892.535 | 8.872.896 | 14,37 | 1.275.270 |

17. Transporte y comunicaciones | 130.343 | 102.952 | 85,45 | 1.073.695 | 10,66 | 114.422 | 1.764.527 | 10,91 | 192.487 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 63.338 | 28.216 | 84,10 | 810.796 | 21,28 | 172.578 | 1.766.527 | 20,93 | 369.712 |

19. Otros servicios | 173.363 | 250.519 | 72,09 | 1.044.134 | 11,42 | 119.213 | 1.920.017 | 11,68 | 224.244 |

Producción de mejillón en batea | 1.390 | 442 | 98,13 | 15.969 | 10,92 | 1.743 | 27.429 | 12,07 | 3.311 |

Sin clasificar | 7.130 | 2.283 | 84,03 | 29.998 | 12,12 | 3.636 | 142.011 | 15,79 | 22.421 |

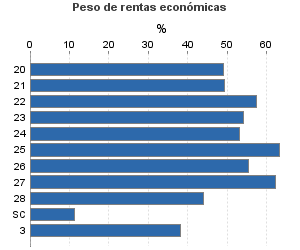

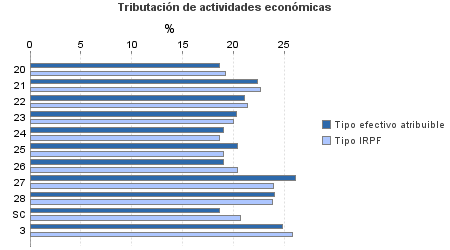

| 732.570 | 144.276 | 90,33 | 13.920.648 | 24,14 | 3.360.038 | 25.899.360 | 22,91 | 5.934.579 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 17.859 | 5.772 | 89,99 | 247.631 | 18,59 | 46.033 | 501.555 | 19,17 | 96.157 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.728 | 101 | 91,46 | 54.501 | 22,31 | 12.162 | 109.711 | 22,62 | 24.812 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 6.979 | 519 | 92,92 | 135.285 | 21,12 | 28.576 | 238.218 | 21,40 | 50.978 |

23. Relacionados con otras industrias manufactureras | 21.090 | 1.064 | 90,51 | 361.832 | 20,31 | 73.483 | 662.445 | 20,04 | 132.747 |

24. Relacionados con construcción | 63.936 | 4.082 | 83,22 | 993.237 | 18,99 | 188.633 | 1.675.749 | 18,58 | 311.365 |

25. Relacionados con comercio y hostelería | 65.613 | 3.491 | 90,37 | 1.103.364 | 20,42 | 225.255 | 1.768.610 | 19,04 | 336.811 |

26. Relacionados con transporte y comunicaciones | 1.372 | 101 | 88,48 | 19.824 | 19,03 | 3.772 | 36.856 | 20,40 | 7.517 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 278.961 | 63.841 | 91,41 | 6.752.027 | 26,12 | 1.763.587 | 10.702.348 | 23,95 | 2.563.442 |

28. Relacionados con otros servicios | 253.118 | 65.149 | 90,20 | 4.180.532 | 24,04 | 1.005.029 | 9.514.533 | 23,84 | 2.268.439 |

Sin clasificar | 20.914 | 156 | 98,41 | 72.415 | 18,65 | 13.508 | 689.335 | 20,64 | 142.311 |

3. Artísticas, deportivas y otras | 26.189 | 9.210 | 91,14 | 349.924 | 24,81 | 86.804 | 947.739 | 25,85 | 245.005 |

4. Agrícolas y ganaderas | 832.341 | 734.211 | 97,95 | 2.952.807 | 12,09 | 357.139 | 15.620.841 | 11,67 | 1.823.353 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros