Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Sin asalariados

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Sin asalariados

Ejercicio 2020Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.170.690 | 0 | 87,87 | 19.187.602 | 19,28 | 3.699.355 | 48.645.781 | 17,57 | 8.549.063 | |

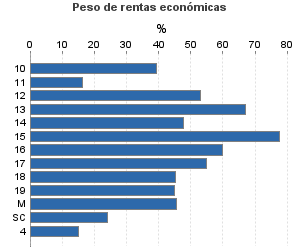

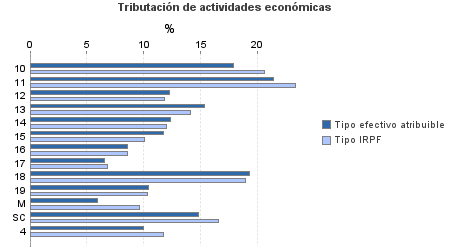

| 771.479 | 0 | 78,23 | 4.896.359 | 11,56 | 565.976 | 9.921.880 | 11,62 | 1.152.695 | |

10. Ganadería independiente | 5.242 | 0 | 83,77 | 61.072 | 17,91 | 10.937 | 145.129 | 20,62 | 29.924 |

11. Energía y agua | 6.634 | 0 | 89,04 | 54.949 | 21,42 | 11.769 | 326.983 | 23,37 | 76.401 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 1.627 | 0 | 73,14 | 10.928 | 12,23 | 1.337 | 21.078 | 11,81 | 2.489 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 12.516 | 0 | 79,95 | 126.371 | 15,37 | 19.428 | 202.288 | 14,15 | 28.617 |

14. Otras industrias manufactureras | 28.374 | 0 | 70,00 | 171.757 | 12,35 | 21.205 | 347.403 | 12,01 | 41.720 |

15. Construcción | 136.602 | 0 | 81,05 | 1.152.111 | 11,73 | 135.127 | 1.736.551 | 10,10 | 175.377 |

16. Comercio, restaurantes y hospedaje, reparaciones | 277.233 | 0 | 79,79 | 1.616.032 | 8,56 | 138.394 | 3.158.563 | 8,57 | 270.766 |

17. Transporte y comunicaciones | 94.069 | 0 | 80,20 | 389.510 | 6,53 | 25.427 | 936.091 | 6,78 | 63.466 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 74.476 | 0 | 81,99 | 730.496 | 19,26 | 140.721 | 1.650.575 | 18,94 | 312.673 |

19. Otros servicios | 127.922 | 0 | 68,91 | 550.107 | 10,42 | 57.332 | 1.266.056 | 10,33 | 130.789 |

Producción de mejillón en batea | 1.125 | 0 | 94,93 | 6.760 | 5,93 | 401 | 17.629 | 9,66 | 1.703 |

Sin clasificar | 5.659 | 0 | 80,47 | 26.267 | 14,84 | 3.897 | 113.537 | 16,53 | 18.770 |

| 699.507 | 0 | 88,65 | 12.403.513 | 23,38 | 2.899.912 | 24.630.536 | 22,76 | 5.604.760 | |

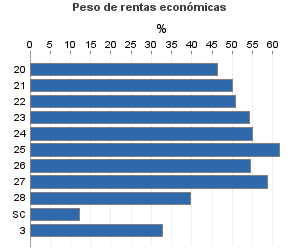

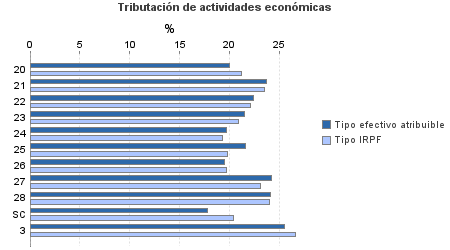

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 15.212 | 0 | 89,38 | 232.093 | 20,05 | 46.527 | 503.305 | 21,24 | 106.923 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.592 | 0 | 91,94 | 58.755 | 23,71 | 13.931 | 116.719 | 23,53 | 27.468 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 7.066 | 0 | 89,82 | 131.016 | 22,44 | 29.404 | 258.547 | 22,11 | 57.160 |

23. Relacionados con otras industrias manufactureras | 21.176 | 0 | 90,27 | 381.639 | 21,50 | 82.038 | 705.136 | 20,88 | 147.226 |

24. Relacionados con construcción | 60.768 | 0 | 84,05 | 1.025.727 | 19,74 | 202.484 | 1.713.712 | 19,33 | 331.287 |

25. Relacionados con comercio y hostelería | 61.502 | 0 | 88,62 | 1.075.697 | 21,58 | 232.089 | 1.805.310 | 19,78 | 357.137 |

26. Relacionados con transporte y comunicaciones | 1.320 | 0 | 84,32 | 17.715 | 19,45 | 3.446 | 34.463 | 19,73 | 6.799 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 270.050 | 0 | 90,57 | 5.861.470 | 24,22 | 1.419.491 | 9.976.419 | 23,07 | 2.301.108 |

28. Relacionados con otros servicios | 246.346 | 0 | 86,98 | 3.565.978 | 24,14 | 860.991 | 9.058.619 | 24,03 | 2.176.361 |

Sin clasificar | 13.475 | 0 | 97,56 | 53.423 | 17,80 | 9.509 | 458.306 | 20,36 | 93.293 |

3. Artísticas, deportivas y otras | 26.409 | 0 | 86,77 | 292.548 | 25,51 | 74.636 | 924.639 | 26,64 | 246.324 |

4. Agrícolas y ganaderas | 673.295 | 0 | 98,14 | 1.595.182 | 9,96 | 158.832 | 13.168.725 | 11,73 | 1.545.283 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros