Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Total

Ejercicio 2021Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.779.898 | 2.238.568 | 88,85 | 35.528.391 | 21,74 | 7.725.548 | 72.702.722 | 19,88 | 14.451.238 | |

| 1.173.284 | 1.345.703 | 81,69 | 13.563.910 | 16,99 | 2.304.661 | 21.941.311 | 16,33 | 3.582.300 | |

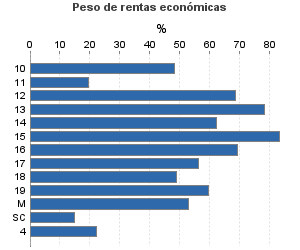

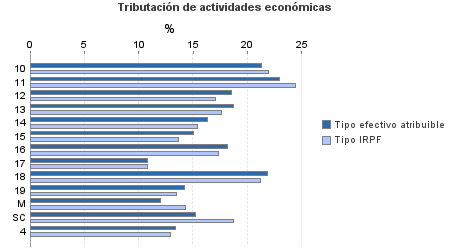

10. Ganadería independiente | 6.447 | 8.937 | 83,78 | 117.958 | 21,27 | 25.085 | 208.801 | 21,95 | 45.841 |

11. Energía y agua | 6.966 | 410 | 93,45 | 79.032 | 22,95 | 18.134 | 409.057 | 24,45 | 100.024 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 2.442 | 2.618 | 77,56 | 31.301 | 18,53 | 5.801 | 46.007 | 17,10 | 7.869 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 18.711 | 17.387 | 82,14 | 279.278 | 18,72 | 52.286 | 378.187 | 17,61 | 66.584 |

14. Otras industrias manufactureras | 38.410 | 36.474 | 74,65 | 379.755 | 16,31 | 61.933 | 607.906 | 15,41 | 93.668 |

15. Construcción | 191.069 | 157.031 | 82,35 | 2.232.671 | 15,06 | 336.211 | 2.978.103 | 13,69 | 407.779 |

16. Comercio, restaurantes y hospedaje, reparaciones | 486.766 | 775.882 | 83,67 | 6.750.192 | 18,19 | 1.227.786 | 10.262.610 | 17,31 | 1.776.944 |

17. Transporte y comunicaciones | 131.877 | 88.070 | 86,19 | 1.044.993 | 10,81 | 112.956 | 2.027.122 | 10,83 | 219.600 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 89.016 | 28.122 | 83,42 | 1.155.498 | 21,84 | 252.346 | 2.363.036 | 21,18 | 500.530 |

19. Otros servicios | 197.750 | 230.329 | 73,05 | 1.467.557 | 14,22 | 208.714 | 2.555.891 | 13,51 | 345.235 |

Producción de mejillón en batea | 1.346 | 398 | 96,51 | 15.342 | 11,98 | 1.837 | 30.890 | 14,31 | 4.419 |

Sin clasificar | 2.484 | 45 | 92,91 | 10.333 | 15,20 | 1.570 | 73.701 | 18,73 | 13.805 |

| 788.382 | 147.020 | 90,18 | 18.409.160 | 26,50 | 4.879.113 | 32.920.156 | 25,39 | 8.359.948 | |

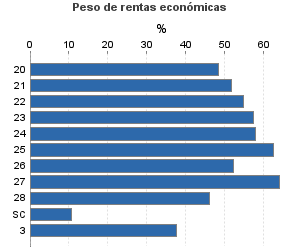

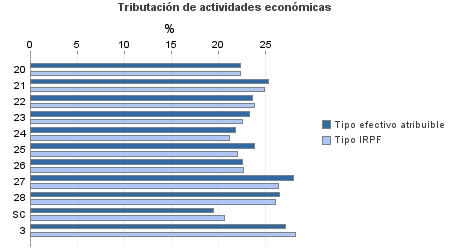

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 16.150 | 3.533 | 90,97 | 297.808 | 22,34 | 66.532 | 616.195 | 22,33 | 137.599 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.879 | 170 | 92,74 | 73.786 | 25,28 | 18.654 | 141.866 | 24,90 | 35.328 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 7.582 | 481 | 92,30 | 166.864 | 23,64 | 39.445 | 305.674 | 23,83 | 72.856 |

23. Relacionados con otras industrias manufactureras | 22.987 | 1.192 | 91,13 | 486.831 | 23,33 | 113.571 | 846.021 | 22,54 | 190.677 |

24. Relacionados con construcción | 65.702 | 4.535 | 86,23 | 1.318.354 | 21,77 | 287.026 | 2.122.860 | 21,18 | 449.637 |

25. Relacionados con comercio y hostelería | 65.025 | 3.031 | 89,70 | 1.341.077 | 23,78 | 318.880 | 2.187.314 | 22,08 | 482.861 |

26. Relacionados con transporte y comunicaciones | 1.307 | 124 | 84,70 | 21.680 | 22,59 | 4.898 | 42.467 | 22,70 | 9.639 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 308.164 | 66.537 | 91,73 | 9.015.486 | 28,01 | 2.525.482 | 14.061.032 | 26,39 | 3.710.992 |

28. Relacionados con otros servicios | 289.306 | 67.414 | 89,09 | 5.654.567 | 26,50 | 1.498.270 | 12.265.251 | 26,10 | 3.201.834 |

Sin clasificar | 9.280 | 3 | 98,27 | 32.708 | 19,42 | 6.353 | 331.476 | 20,67 | 68.525 |

3. Artísticas, deportivas y otras | 30.760 | 8.701 | 89,24 | 478.945 | 27,16 | 130.081 | 1.284.713 | 28,20 | 362.314 |

4. Agrícolas y ganaderas | 787.472 | 737.144 | 98,16 | 3.076.376 | 13,38 | 411.693 | 16.556.542 | 12,97 | 2.146.677 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros