Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Con asalariados

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Con asalariados

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 551.591 | 2.225.802 | 87,13 | 12.491.886 | 24,74 | 3.090.782 | 17.894.866 | 23,43 | 4.193.003 | |

| 392.671 | 1.444.398 | 84,38 | 7.685.518 | 21,73 | 1.670.447 | 10.669.994 | 21,04 | 2.245.220 | |

10. Ganadería independiente | 2.269 | 8.805 | 84,71 | 89.640 | 26,94 | 24.146 | 179.424 | 27,15 | 48.710 |

11. Energía y agua | 124 | 386 | 79,03 | 3.242 | 24,96 | 809 | 4.600 | 24,90 | 1.145 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. |

13. Industrias transformadoras de los metales. Mecánica de precisión | 6.018 | 16.359 | 85,34 | 153.979 | 22,88 | 35.229 | 183.599 | 22,08 | 40.543 |

14. Otras industrias manufactureras | 10.772 | 37.066 | 83,29 | 209.373 | 20,64 | 43.208 | 268.743 | 19,85 | 53.352 |

15. Construcción | 49.823 | 152.047 | 84,73 | 1.075.036 | 20,30 | 218.260 | 1.261.503 | 19,35 | 244.133 |

16. Comercio, restaurantes y hospedaje, reparaciones | 211.587 | 857.655 | 86,56 | 4.567.120 | 22,68 | 1.036.035 | 6.355.404 | 22,10 | 1.404.686 |

17. Transporte y comunicaciones | 37.230 | 92.906 | 84,28 | 461.658 | 18,62 | 85.975 | 799.543 | 17,18 | 137.397 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 9.205 | 27.359 | 86,81 | 291.109 | 27,88 | 81.172 | 457.129 | 26,69 | 122.020 |

19. Otros servicios | 64.808 | 249.255 | 76,80 | 813.537 | 17,31 | 140.789 | 1.132.874 | 16,53 | 187.240 |

Sin clasificar | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. |

| 56.113 | 148.753 | 93,31 | 3.611.988 | 33,00 | 1.191.805 | 4.590.858 | 32,24 | 1.480.265 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.321 | 3.303 | 90,99 | 41.683 | 23,97 | 9.992 | 68.139 | 24,17 | 16.471 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 74 | 140 | 94,59 | 4.399 | 29,06 | 1.278 | 5.942 | 28,61 | 1.700 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 191 | 662 | 95,29 | 6.670 | 26,02 | 1.735 | 9.144 | 25,53 | 2.335 |

23. Relacionados con otras industrias manufactureras | 634 | 1.132 | 93,06 | 27.423 | 28,29 | 7.758 | 35.416 | 27,24 | 9.648 |

24. Relacionados con construcción | 2.808 | 4.653 | 91,10 | 126.071 | 28,43 | 35.840 | 165.159 | 27,56 | 45.521 |

25. Relacionados con comercio y hostelería | 1.587 | 2.987 | 92,56 | 85.445 | 30,96 | 26.456 | 106.118 | 30,11 | 31.947 |

26. Relacionados con transporte y comunicaciones | 51 | 105 | 74,51 | 1.000 | 23,56 | 236 | 1.444 | 23,49 | 339 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 23.833 | 66.225 | 94,22 | 2.176.960 | 35,35 | 769.568 | 2.566.249 | 34,83 | 893.802 |

28. Relacionados con otros servicios | 25.614 | 69.546 | 92,89 | 1.142.337 | 29,67 | 338.943 | 1.633.249 | 29,30 | 478.502 |

3. Artísticas, deportivas y otras | 1.905 | 11.584 | 88,71 | 103.321 | 33,29 | 34.394 | 163.834 | 35,26 | 57.775 |

| 100.902 | 621.067 | 94,38 | 1.091.059 | 17,79 | 194.135 | 2.470.180 | 16,59 | 409.744 | |

B01-Actividad agrícola | 90.855 | 593.105 | 94,73 | 938.193 | 17,62 | 165.305 | 2.178.615 | 16,24 | 353.873 |

B02-Actividad ganadera dependiente | 6.092 | 13.968 | 94,45 | 74.218 | 15,89 | 11.791 | 168.843 | 17,96 | 30.321 |

B03-Actividad forestal | 119 | 563 | 89,92 | 1.955 | 21,82 | 427 | 6.416 | 21,93 | 1.407 |

B04-Producción de mejillón en batea | 245 | 438 | 91,43 | 4.157 | 19,59 | 814 | 6.951 | 18,99 | 1.320 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 2.619 | 7.136 | 86,18 | 44.026 | 18,21 | 8.017 | 60.004 | 16,87 | 10.121 |

B06-Otros | 972 | 5.857 | 84,98 | 28.510 | 27,29 | 7.782 | 49.351 | 25,74 | 12.703 |

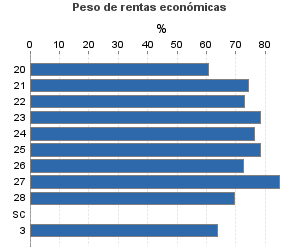

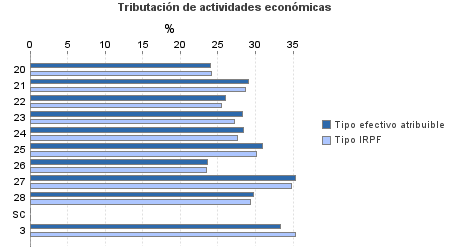

1. Empresariales y 4. Agrícolas y ganaderas

El gráfico,

'Peso de rentas económicas'

no se muestra por secreto estadístico

El gráfico,

'Tributación de actividades económicas'

no se muestra por secreto estadístico

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros