Cómo presentar la declaración de Renta WEB con compensación entre cónyuges

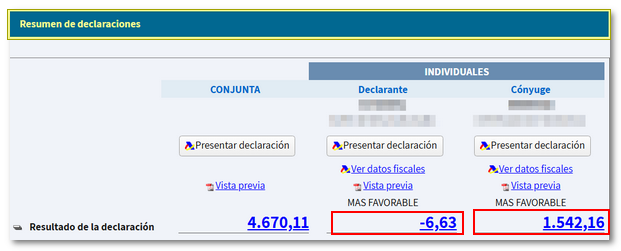

Aquellos contribuyentes casados y no separados legalmente, cuyo resultado de la declaración de uno de los cónyuges sea una cantidad positiva (a ingresar) y, simultáneamente, el resultado de la declaración del otro cónyuge sea una cantidad negativa (a devolver) pueden presentar de forma individual la declaración con compensación entre cónyuges.

La presentación de la declaración se realiza de forma individual por cada uno de los cónyuges.

Requisitos

- El cónyuge cuya declaración resulte a devolver deberá renunciar al cobro de la devolución hasta el importe de la deuda cuya suspensión se solicita por el otro cónyuge.

- Las declaraciones de ambos cónyuges deben corresponder al mismo periodo impositivo y, deberán presentarse de forma simultánea y conjuntamente, dentro del plazo establecido.

- Ninguno puede estar acogido al sistema de cuenta corriente tributaria.

- Ambos cónyuges deben estar al corriente de sus obligaciones tributarias.

- Existe incompatibilidad entre la autoliquidación rectificativa y la suspensión entre cónyuges.

Cuando se incumplan los requisitos anteriores y no proceda la suspensión, la Administración practicará liquidación provisional al contribuyente que solicitó la suspensión. Además, se exigirá el interés de demora desde la fecha de vencimiento del plazo establecido para presentar autoliquidación hasta la fecha de la liquidación.

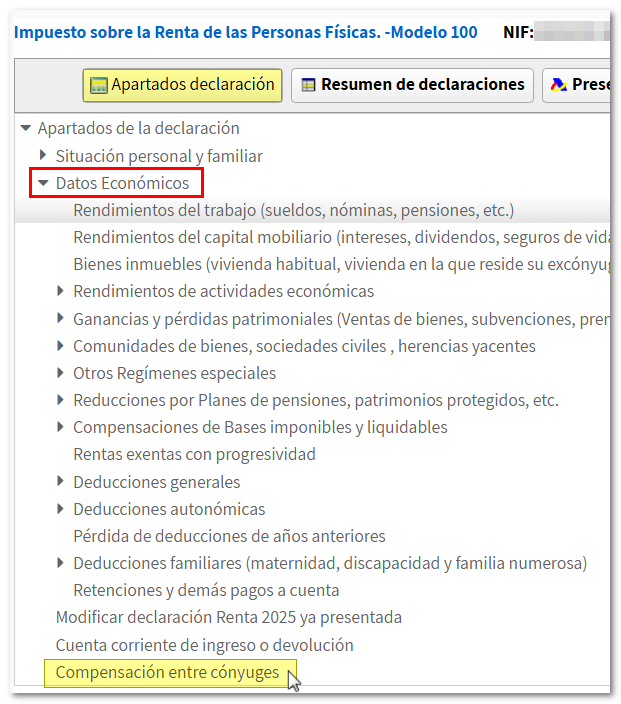

Para presentar la declaración con compensación entre cónyuges accede a "Apartados declaración" y en "Datos Económicos" pulsa "Compensación entre cónyuges".

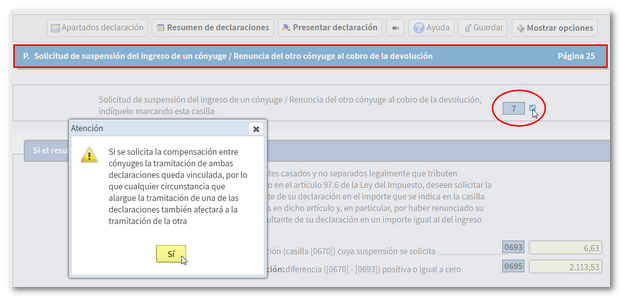

Marca la casilla 7 en la declaración individual de uno de los cónyuges. Obtendrás un aviso con la información sobre este tipo de presentación, pulsa "Sí".

Una vez marcada la casilla en una de las declaraciones de los cónyuges, el programa traslada automáticamente la solicitud al otro.

NOTA: El cónyuge que renuncie al cobro de la devolución debe indicar el IBAN de la cuenta donde desearía recibir la devolución para el caso de que tras posteriores comprobaciones realizadas por la Administración Tributaria tuviera derecho.

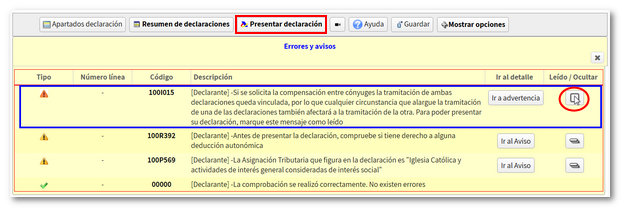

Valida la declaración y pulsa "Presentar declaración".

Obtendrás una ventana de "Errores y Avisos" con la advertencia:

"Si se solicita la compensación entre cónyuges la tramitación de ambas declaraciones queda vinculada, por lo que cualquier circunstancia que alargue la tramitación de una de las declaraciones también afectará a la tramitación de la otra. Para poder presentar su declaración, marque este mensaje como leído".

Marca la casilla "Leído/Ocultar" para continuar con la presentación.

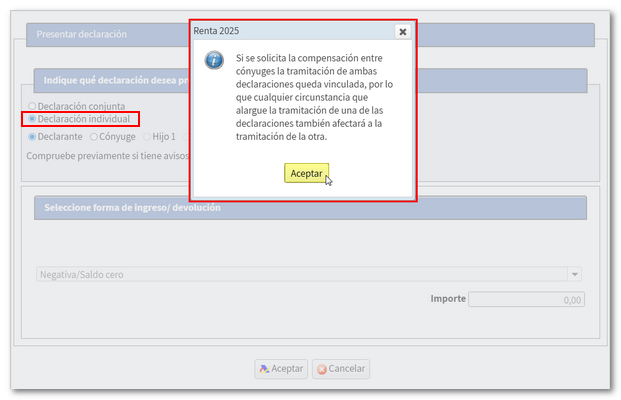

A continuación, en la ventana de presentación, marca "Declaración individual" y "Declarante", obtendrás un aviso emergente sobre la presentación con compensación entre cónyuges donde se recuerda la advertencia que se obtiene en la validación. Pulsa "Aceptar".

Si en la validación de la declaración tenías avisos, obtendrás una ventana emergente con dichos avisos, pulsa "Continuar".

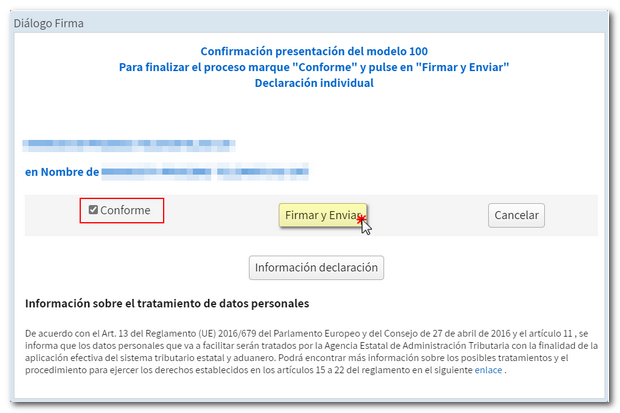

En la nueva ventana marca la casilla "Conforme" y pulsa "Firmar y Enviar" para concluir la presentación de la declaración. En el botón "Información declaración" se mostrarán los datos de la misma.

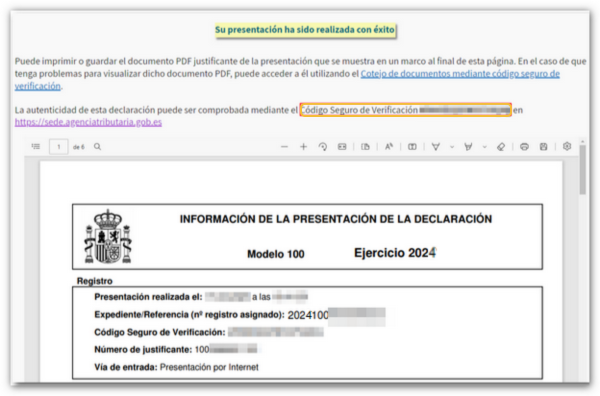

Cuando tu declaración haya sido presentada podrás ver el mensaje "Su presentación ha sido realizada con éxito" y el código seguro de verificación asignado. Además se mostrará un PDF que contiene una primera hoja con la información de la presentación (número de entrada de registro, Código Seguro de Verificación, número de justificante, día y hora de presentación y datos del presentador) y en las páginas posteriores, la declaración presentada.

A continuación, presenta la declaración del cónyuge. Desde la ventana "Resumen de declaraciones" haz clic en "Presentar declaración" en los datos del cónyuge.

Selecciona "Declaración individual" y marca la declaración que queda por presentar. Pulsa "Aceptar" y continúa con el proceso de presentación hasta obtener el mensaje "Su presentación ha sido realizada con éxito".

Efectos

- Si la devolución fuese igual a la deuda: el derecho a la devolución y la deuda quedaran extinguidas.

- Si la devolución fuese superior a la deuda: la deuda quedará extinguida y se procederá a devolver la diferencia entre ambos importes.

- Si la devolución fuese inferior a la deuda: quedará extinguida la parte de la deuda correspondiente al importe de la devolución y se practicará liquidación provisional al contribuyente que solicitó la suspensión por la diferencia. Además, se exigirá el interés de demora desde la fecha de vencimiento del plazo establecido para presentar autoliquidación hasta la fecha de la liquidación.