Renta 2016

Saltar índice de la informaciónModificación de una declaración presentada 2016

Si tras presentar la declaración de Renta 2016 consideras que la declaración contiene errores u omisiones en los datos declarados (declaración indebida de alguna renta exenta, cómputo de importes con cuantía superior a la debida u olvido de alguna reducción o deducción a la que tenía derecho), es posible solicitar la rectificación de tu autoliquidación accediendo nuevamente a tu expediente de Renta y marcando la casilla 127 de solicitud de rectificación.

Esta solicitud se realiza para iniciar un procedimiento de rectificación de una autoliquidación de 2016, por resultar una cantidad a devolver superior a la solicitada o una cantidad a ingresar menor. También se utilizará esta opción si necesita informar de un dato que no afecta al resultado de la declaración.

Por otro lado, si los errores u omisiones en declaraciones ya presentadas han motivado la realización de un ingreso inferior al que legalmente hubiera correspondido o la realización de una devolución superior a la procedente deben regularizarse mediante la presentación a través de Renta WEB de una declaración complementaria a la originalmente presentada.

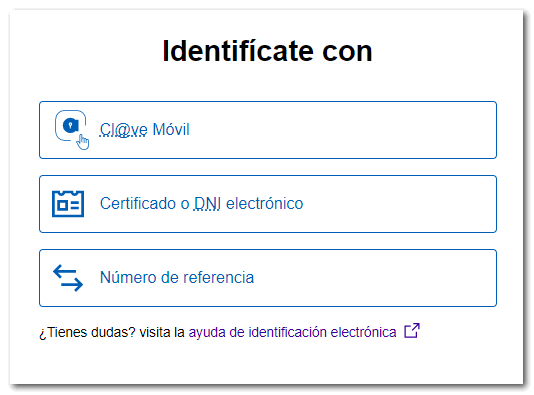

Para modificar la declaración se permite el acceso a Renta WEB 2016 con certificado electrónico, DNIe, Cl@ve o la referencia del expediente de Renta actual.

Acceso al expediente

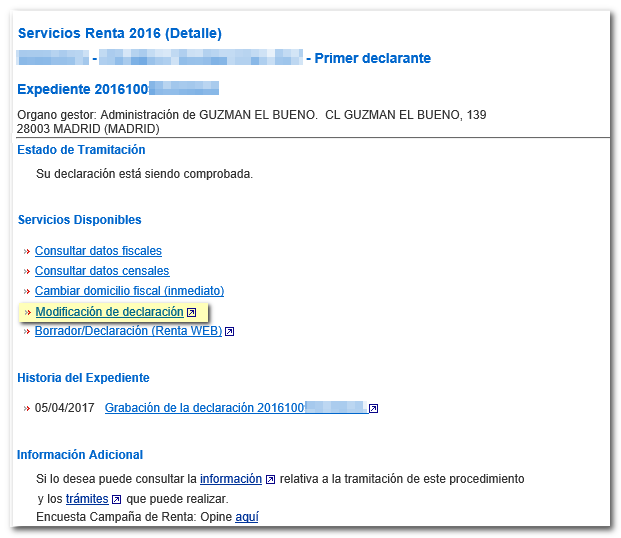

Revisa que tu declaración esté presentada: en "Estado de la Tramitación" aparece el mensaje "Su declaración se está tramitando" y en "Historia del Expediente" dispones de la "Grabación de la declaración". Para acceder a la rectificación, en "Servicios Disponibles", haz clic en la opción "Modificación de declaración".

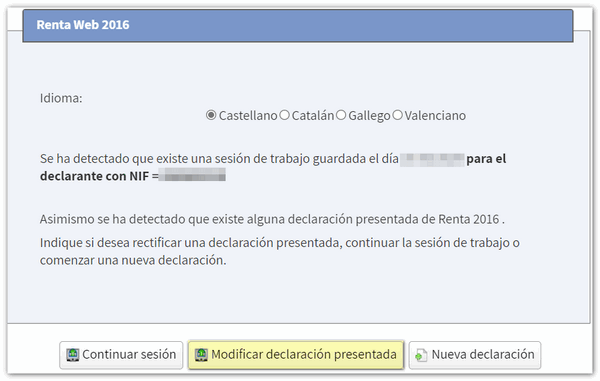

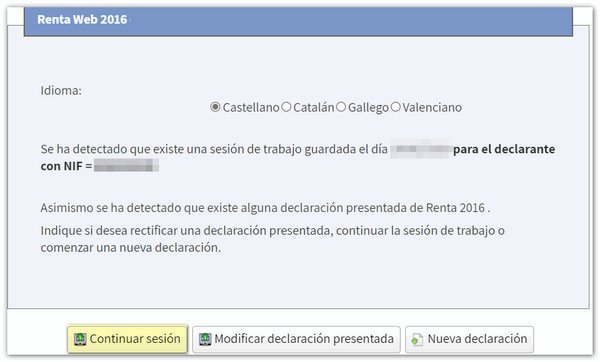

Al iniciar Renta WEB se mostrará una ventana para continuar con la última sesión de trabajo guardada, modificar la declaración presentada o generar una nueva declaración. A continuación, pulsa "Modificar declaración presentada". En este caso se accederá directamente a la página de la declaración en la que indicar el tipo de modificación: si se trata de una declaración complementaria o una rectificación de la autoliquidación, apartado "Datos generales".

Has de tener en cuenta que el botón "Modificar declaración presentada" no aparecerá si accedes con una sesión distinta a la que se utilizó para presentar la declaración, por ejemplo la del cónyuge, o si la declaración no fue presentada mediante Renta WEB sino por ejemplo, por lotes, mediante fichero, en una plataforma de Renta, el sistema automático de voz, etc.

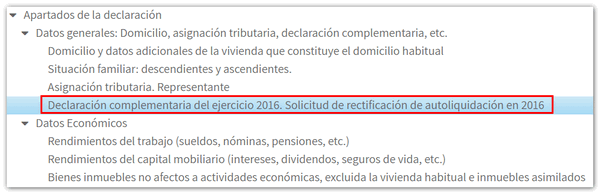

Si se opta por "Continuar sesión", o incluso si se inicia una nueva declaración, para acceder a la página de cumplimentación del tipo de declaración complementaria o de rectificación de la declaración, desde el botón "Apartados", en el desplegable "Datos generales", pulsa en "Declaración complementaria del ejercicio 2016. Solicitud de rectificación de autoliquidación en 2016".

La rectificación de la autoliquidación podrá realizarse:

- Siempre que la Administración tributaria no haya practicado liquidación definitiva o liquidación provisional por el mismo motivo.

- Es necesario que no haya transcurrido el plazo de cuatro años desde el día siguiente a la finalización del plazo de presentación, o desde el día siguiente a la presentación de la declaración si ésta se presentó fuera de dicho plazo.

- Si la declaración ha sido presentada previamente a través del "Servicio de tramitación borrador / declaración Renta WEB" (no mediante fichero).

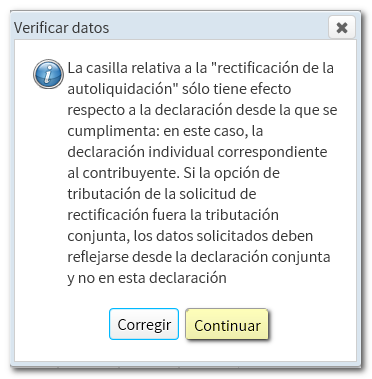

Marca la casilla 127 y, en la nueva ventana, la opción "Si desea iniciar un procedimiento de rectificación...". Se mostrarán los datos de la anterior autoliquidación: el resultado a ingresar de anteriores autoliquidaciones o liquidaciones administrativas correspondientes al ejercicio 2016 o bien el resultado a devolver y el "Número de justificante de la autoliquidación" de la autoliquidación cuya rectificación se solicita. Además, has de indicar el número de cuenta (IBAN) en el que deseas que se realice la devolución.

Al incluir estos datos aparecerá un aviso en el que se informa de que si la declaración se ha de presentar en modalidad conjunta, la introducción de estos datos en la declaración, debe realizarse también desde esta modalidad.

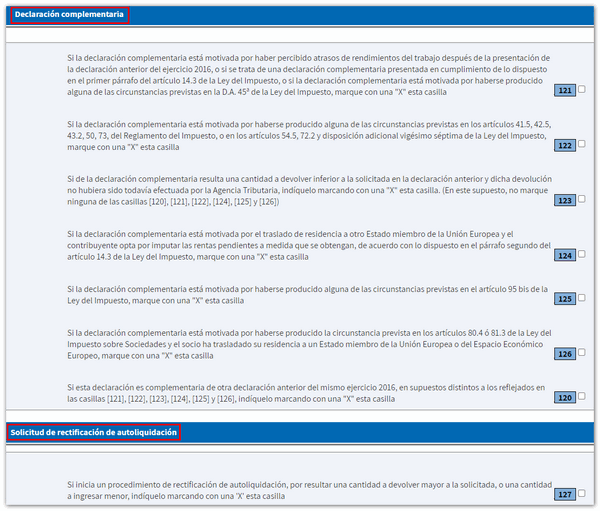

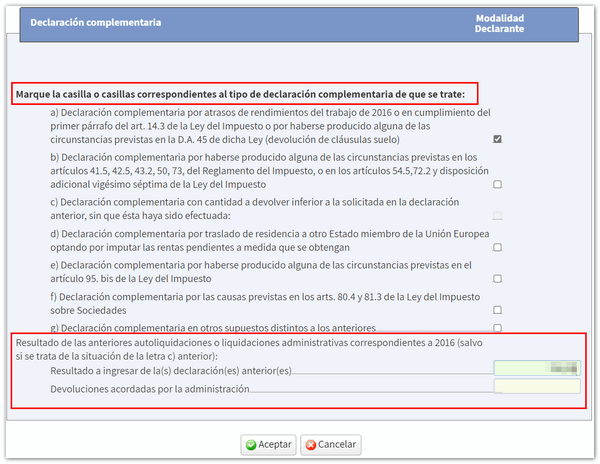

En el caso de una declaración complementaria, marca la casilla que corresponda en función de la causa que motiva la presentación de la declaración complementaria.

Modificación o inclusión de datos

Después de facilitar esta información, lo recomendable es trabajar sobre la declaración presentada, ya que la nueva comprenderá, además de los datos reflejados en la autoliquidación originaria, los de nueva inclusión o modificación. Para seguir cumplimentando la declaración, puedes navegar por los distintos apartados desde las flechas disponibles o accediendo a "Apartados".

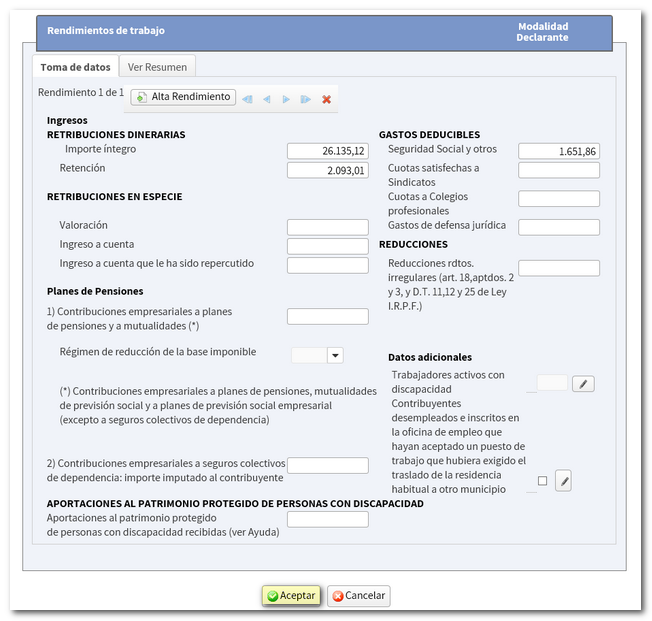

Por ejemplo, si has de incluir atrasos en rendimientos del trabajo del ejercicio 2016 para presentar una declaración complementaria, accede a la página correspondiente y en la casilla 001, haz clic en el icono del lápiz para modificar los datos.

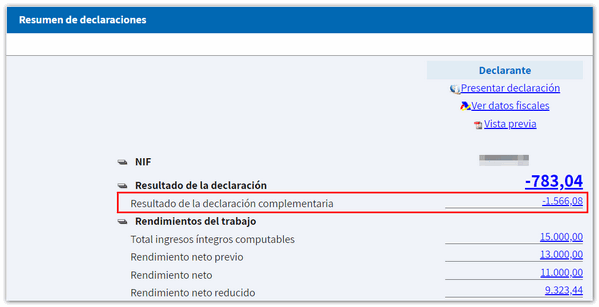

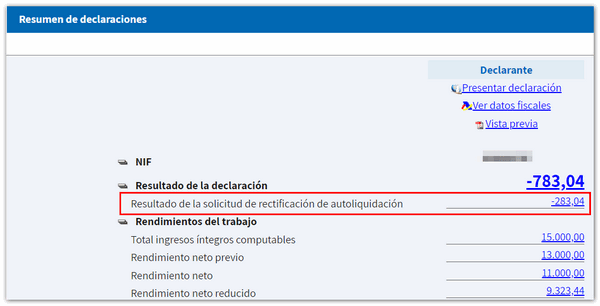

Tras subsanar los errores u omisiones de la autoliquidación recuerda que puedes verificar los cambios desde "Resumen de declaraciones" y comprobar también el resultado de la declaración modificada.

Presentación de la declaración modificada

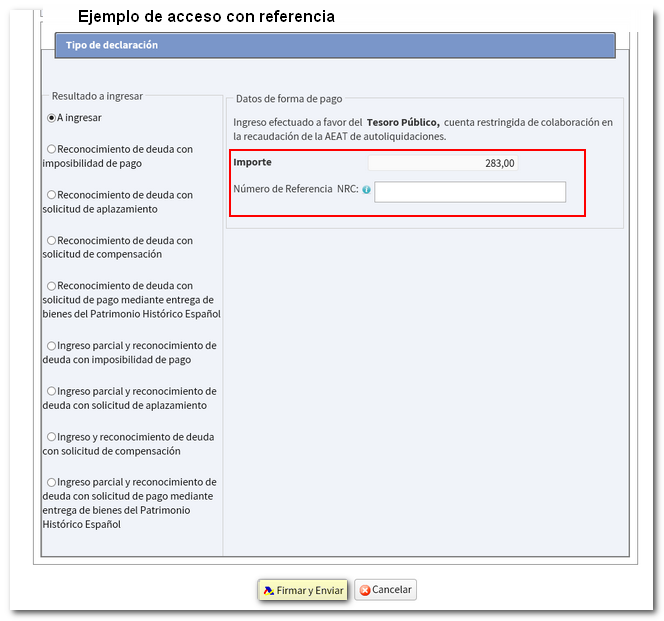

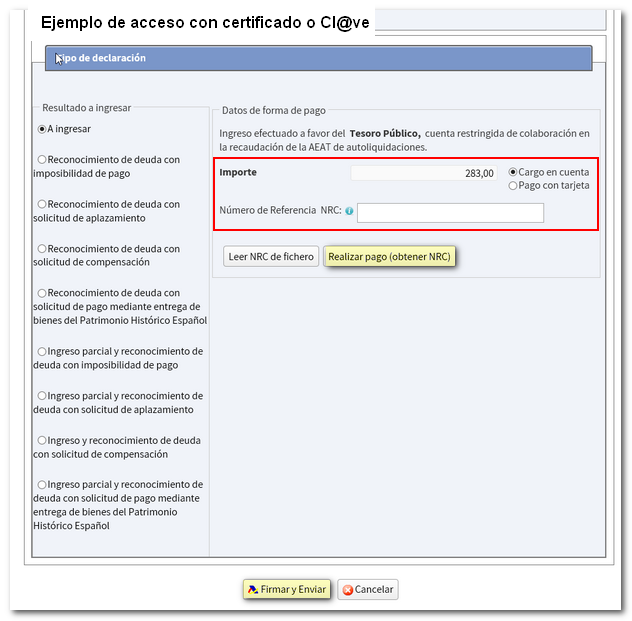

A continuación, puedes verificar los datos utilizando el botón "Validar" y confirmar si la declaración está correctamente cumplimentada. Por último, pulsa el botón "Presentar declaración" para finalizar el procedimiento. Ten en cuenta que si se has accedido mediante referencia y el resultado de la declaración complementaria es un ingreso, puesto que la domiciliación del pago ya no es una forma de ingreso admitida al haber finalizado la campaña, tendrás que obtener el NRC justificante del ingreso contactando antes con tu Entidad Bancaria, ya que el acceso a la pasarela de pago sólo está disponible si se accede con certificado electrónico o Cl@ve.

Si accedes con certificado, DNIe o Cl@ve, aparecerá la opción para ingresar el importe mediante la pasarela de pago de la AEAT.

Al acceder de nuevo a tu expediente podrás visualizar la declaración original presentada y la rectificación posterior.