Anul·lació de NRC i comprovació

Per poder anul·lar un NRC corresponent als models 576 i 696 és necessari presentar davant l' Entitat Financera el resguard de sol·licitud d'anul·lació generat prèviament per l'AEAT.

Aquest resguard es pot obtenir en el nostre web accedint amb Cl@ve o signatura digital (certificat o DNI electrònic) a "Anul·lació de NRC's (models 576, 696)".

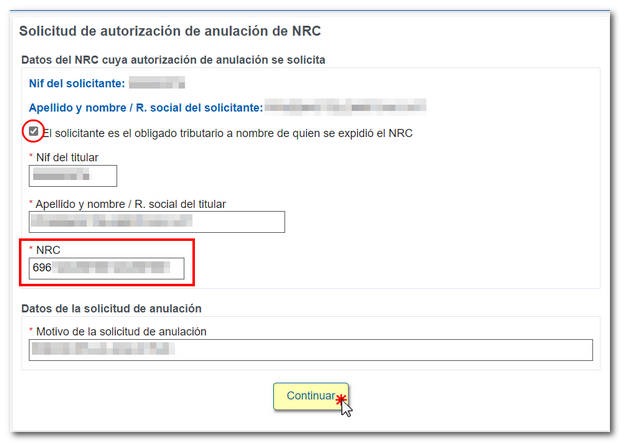

En el formulari de sol·licitud, si accedeixes com l'obligat tributari a nom de qui es va expedir el NRC , marca la casella corresponent. Si accedeixes en nom d'un tercer, complimenta les dades del titular. Complimenta el NRC que desitges anul·lar.

En prémer Continuar" i signar la sol·licitud, es generarà el document que autoritza de manera expressa la immediata anul·lació del NRC indegudament generat.

Una vegada obtingut el resguard per aquesta via (o directament en l'Administració o Delegació corresponent), hauràs d'entregar-ho en l'Entitat Col·laboradora perquè aquesta pugui procedir a l'anul·lació del NRC i a la devolució de l'import corresponent. El reemborsament d'una anul·lació hauria de ser immediat encara que, depenent de l'entitat, podria trigar uns dies a reflectir-se en el compte.

L'habitual és que l'anul·lació d'un NRC es realitzi si aquest no s'ha utilitzat en una presentació; en cas contrari, l'estat del NRC impediria l'anul·lació per part de l'Entitat Financera i caldria presentar una sol·licitud de devolució d'ingressos indeguts, presentant les al·legacions i documentació que puguin justificar la petició.

També es pot comprovar si el NRC ha estat anul·lat a través de l'opció"Comprovació d'una anul·lació de NRC".

Terminis per a l'anul·lació del NRC

La data en què es va generar el NRC és fonamental per poder sol·licitar a l' Entitat Financera l'anul·lació del mateix. Només pot realitzar-se l'anul·lació d'un NRC fins l'endemà a la finalització de la quinzena recaptatòria en la que es va generar el NRC.

La quinzena recaptatòria comprèn dos cicles: un comprèn des del dia 5 del mes en curs i fins al dia 20 del mateix mes. El següent cicle, des del dia 21 del mes en curs i fins al dia 5 del següent (i així successivament). No importa si es tracta de mesos de 28, 29, 30 o 31 dies. Les quinzenes recaptatòries no tenen necessàriament quinze dies. Per tant, es pot anul·lar fins al dia hàbil següent a l'últim en què finalitzi la quinzena, inclòs. Normalment el dia 06 o 21 de cada mes. Ara bé, si el dia en què finalitza la quinzena cau en dissabte o festiu nacional (inclosos diumenges), en aquell cas, també s'estén fins al primer dia hàbil següent.

Les EEFF tenen l'obligació d'anul·lar els NRC quan se'ls sol·licita degudament en aquests terminis.

Alternatives a l'anul·lació

Si no fora possible anul·lar el NRC per part de l'Entitat Financera, serà necessària la presentació d'una sol·licitud de devolució d'ingressos indeguts davant l'AEAT.

No és possible assegurar el termini de reemborsament, ja que això depèn del temps necessari per a la tramitació, de si se sol·licita informació addicional per part de l' AEAT i de què s'accepti la sol·licitud i s'autoritzi el reemborsament de l'import.

També és possible presentar la sol·licitud en paper si es prefereix o si no es disposa de certificat/DNI electrònic ni Cl@ve.