10.15.39. Altres deduccions: Per despeses vinculades amb el foment i formació musicals

Per despeses vinculades amb el foment i formació musicals

Quantia

Les quantitats satisfetes durant el període impositiu per sufragar les despeses vinculades amb el foment i formació musicals, amb el límit de 150 euros per contribuent.

Requisits i condicions

-

Despeses que donen dret a la deducció:

-

Les taxes i quotes satisfetes per ensenyaments de música a conservatoris i escoles de Música, o de Música i Dansa, inscrits en el Registre de centres docents de la Comunitat Valenciana, tant públics com privats.

-

Les quotes satisfetes per les persones sòcies de societats musicals integrats en la Federació de Societats Musicals de la Comunitat Valenciana.

-

Les despeses vinculades a la formació i perfeccionament musicals, incloent màsters, cursos i seminaris, impartits per centres oficials d'ensenyament.

-

La compra d'instruments i partitures en el marc de les activitats de formació o divulgació de la música desenvolupades pels centres als que es refereixen les lletres anteriors. No serà deduïble la part de les despeses finançats amb subvencions públiques.

-

La compra d'entrades per a l'assistència a concerts de música organitzats per les entitats a què es refereixen les lletres a. i b. anteriors.

-

-

La suma de la base liquidable general i de la base liquidable de l'estalvi no ha de superar 60.000 euros en tributació individual o 78.000 euros en cas de tributació conjunta.

-

Els desemborsaments podran anar destinats a despeses realitzades pel contribuent, el seu cònjuge i aquelles persones que donin dret a l'aplicació dels mínims familiars per descendents.

-

Quan dos contribuents declarants tinguin dret a l'aplicació d'aquesta deducció pel fet de desemborsar les despeses relacionades amb l'adquisició de béns o serveis destinats a unes altres persones, la base de la deducció es prorratejarà entre ells per parts iguals.

-

Les quantitats hauran d'haver estat abonades mitjançant targeta de crèdit o dèbit, transferència bancària, xec nominatiu o ingrés en comptes en entitats de crèdit.

Límit

El límit de deducció s'aplicarà als contribuents de la qual suma de la base liquidable general (casella 0500) i de la base liquidable de l'estalvi (casella 0510) sigui inferior a 54.000 euros en tributació individual, o inferior a 72.000 euros en tributació conjunta.

Quan la suma de la base liquidable general i de la base liquidable de l'estalvi estigui compresa entre 54.000 i 60.000 euros en tributació individual, o entre 72.000 i 78.000 euros en tributació conjunta, l'import del límit de deducció serà el següent:

-

En tributació individual el resultat de multiplicar el límit de deducció per un percentatge obtingut de l'aplicació de la següent fórmula: 100 X (1 – el coeficient resultant de dividir per 6.000 la diferència entre la suma de la base liquidable general i de l'estalvi del contribuent i 54.000).

-

En tributació conjunta, el resultat de multiplicar el límit de deducció per un percentatge obtingut de l'aplicació de la següent fórmula: 100 X (1 – el coeficient resultant de dividir per 6.000 la diferència entre la suma de la base liquidable general i de l'estalvi del contribuent i 72.000).

Emplenament

Per complimentar la deducció per despeses vinculades al foment i a la formació musicals (creada pel Decret llei 2/2026, de 6 de març, del Consell) els contribuents hauran de calcular l'import de la deducció al que tinguin dret i consignar-ho en Renda Web de la següent manera:

-

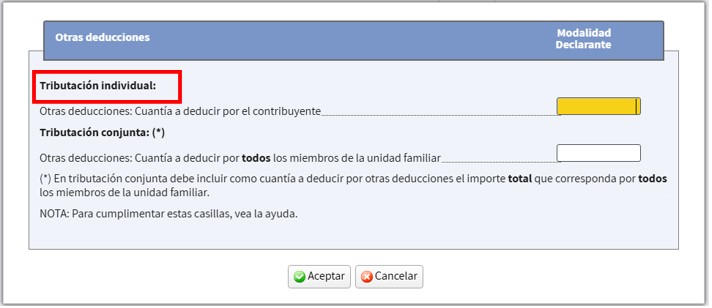

Si presenten declaració individual: consignaran l'import de la deducció en la casella “Altres deduccions” (casella 1121) dins l'apartat"Tributació individual".

-

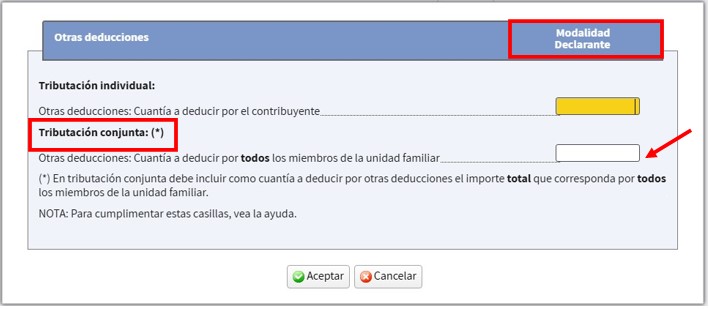

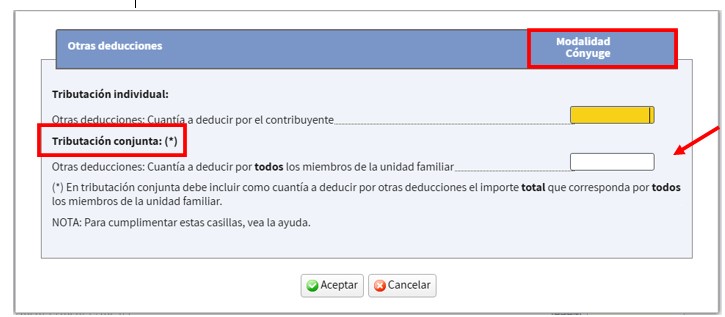

Si presenta declaració conjunta : consignaran l'import total de la deducció, a què ambdós cònjuges tinguin dret, indistintament en la declaració del declarant o en la del cònjuge en la casella “Altres deduccions” (casella 1121) dins l'apartat"Tributació conjunta".

O en “Altres deduccions” de la declaració del cònjuge “Tributació conjunta”.

En ser aquesta una casella única per a la tributació conjunta l'import total consignat per un dels cònjuges es traslladarà a l'altre. L'import de la deducció al que tenen dret és el que apareix en aquesta casella en el declarant o en el cònjuge no la suma d'ambdues. Podrà comprovar la quantitat a la que té dret seleccionant en "Modalitat conjunta" la casella (1121) "Altres deduccions".

Exemples d'emplenament

-

Un contribuent solter i sense fills abona 1.000 euros per a la realització d'un curs de formació musical per un centre oficial d'ensenyament. El contribuent té una base liquidable general de 80.000 euros (casella 0500 de la seva declaració) i una base liquidable de l'estalvi de 5.000 euros (casella 0510 de la seva declaració).

En ser la suma de les bases liquidables superior a 60.000 euros el contribuent no té dret a la deducció per la qual cosa no consignarà import algun en "Altres deduccions".

-

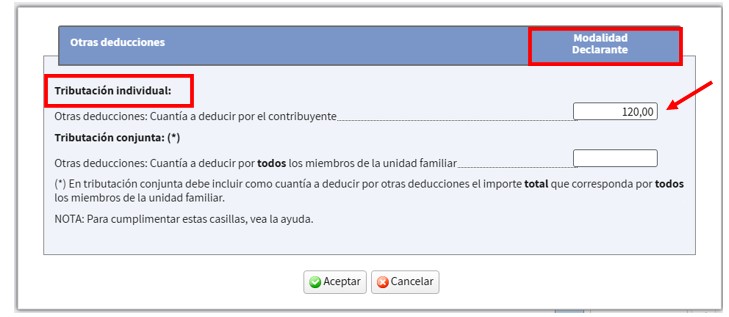

Un contribuent solter i sense fills ha comprat partitures per un import amb dret a deducció de 120 euros. El contribuent té una base liquidable general de 20.000 euros (casella 0500 de la seva declaració) i una base liquidable de l'estalvi de 500 euros (casella 0510 de la seva declaració).

Càlcul del límit de la deducció: la base liquidable general més la base liquidable de l'estalvi és 20.500 euros (casella 0500+casilla 0510= 20.000+500). En ser aquest import inferior a 54.000 el límit de la deducció és de 150 euros.

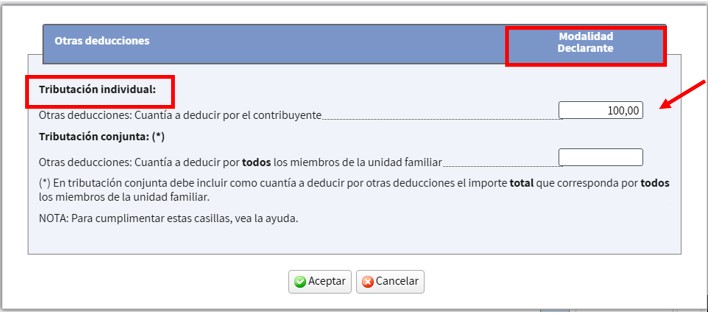

La deducció serà les quantitats satisfetes (120 euros) amb el límit de 150 euros. Per tant, en la casella "Altres deduccions" " Tributació individual” consignarà 120 euros.

-

Un contribuent solter i sense fills ha comprat entrades per a concerts que donen dret a la deducció per un import de 100 euros. El contribuent té una base liquidable general de 55.000 euros (casella 0500 de la seva declaració) i una base liquidable de l'estalvi de 200 euros (casella 0510 de la seva declaració).

Càlcul del límit de la deducció: la base liquidable general més la base liquidable de l'estalvi és 55.200 euros (casella 0500+casilla 0510= 55.000+200). En ser aquest import superior a 54.000 el límit de la deducció és inferior a150 euros.

L'import del límit de la deducció serà: 150 *[100*(1-(55.200-54.000)/6.000)]% = 150 *80% =120 euros.

La deducció serà les quantitats satisfetes (100 euros) amb el límit prèviament calculat (120 euros). Per tant, en la casella "Altres deduccions" " Tributació individual” consignarà 100 euros.

-

Un matrimoni ha satisfet un total de 2000 euros en concepte de quotes al conservatori de música al que assisteix el seu fill pel qual tenen dret a aplicar el mínim per descendent.

El declarant té una base liquidable general de 56.600 euros (casella 0500 de la seva declaració) i una base liquidable de l'estalvi de 400 euros (casella 0510 de la seva declaració).

El cònjuge té una base liquidable general de 17.800 euros (casella 0500 de la seva declaració) i una base liquidable de l'estalvi de 400 euros (casella 0510 de la seva declaració).

En la declaració conjunta la base liquidable general és de 73.000 euros (casella 0500 de la declaració conjunta) i la base liquidable de l'estalvi és de 800 euros (casella 0510 de la declaració conjunta).

Ambdós cònjuges presentaran les declaracions, triant l'opció de tributació que els resulti més favorable.

-

Si presenten declaració individual.

El declarant:

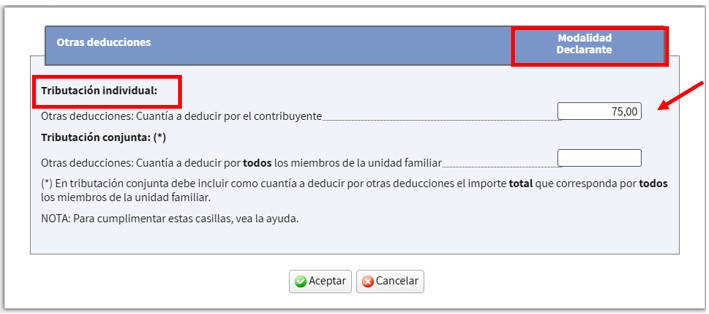

Càlcul del límit de la deducció: la base liquidable general més la base liquidable de l'estalvi és 57.000 euros (casella 0500+casilla 0510= 56.600+400). En ser aquest import superior a 54.000 el límit de la deducció és inferior a150 euros.

L'import del límit de la deducció serà: 150 *[100*(1-(57.000-54.000)/6.000)]% = 150 *50% = 75 euros.

La deducció serà 1.000 euros (2000/2) amb el límit prèviament calculat (75 euros). Per tant, en la casella "Altres deduccions" "Tributació individual” consignarà 75 euros.

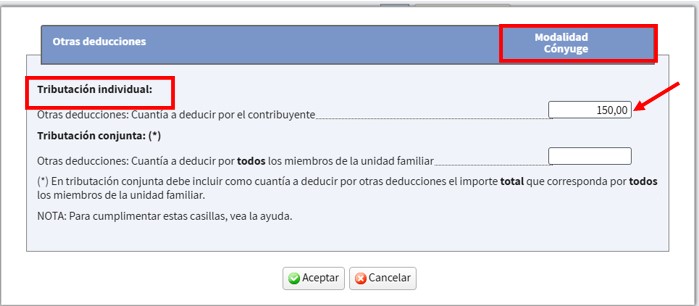

El cònjuge:

Càlcul del límit de la deducció: la base liquidable general més la base liquidable de l'estalvi és 18.200 (casella 0500+casilla 0510= 17.800+400). En ser aquest import inferior a 54.000 el límit de la deducció és 150 euros.

La deducció serà 1.000 euros (2000/2) amb el límit de (150 euros). Per tant, en la casella "Altres deduccions" " Tributació individual” consignarà 150 euros.

-

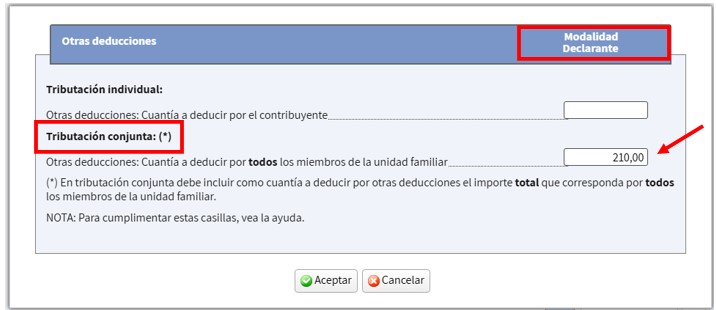

Si presenten declaració conjunta.

Càlcul del límit de la deducció: la base liquidable general més la base liquidable de l'estalvi 73.800 euros (casella 0500+casilla 0510 =73.000+800). En ser aquest import superior a 72.000 el límit de la deducció és inferior a150 euros per contribuent.

L'import del límit de la deducció per a cada contribuent serà: 150 *[100*(1-(73.800-72.000)/6.000)]% =150*70% = 105 euros.

La deducció per al declarant serà 1.000 euros (2000/2) amb el límit de (105 euros).

La deducció per al cònjuge serà 1.000 euros (2000/2) amb el límit de (105 euros).

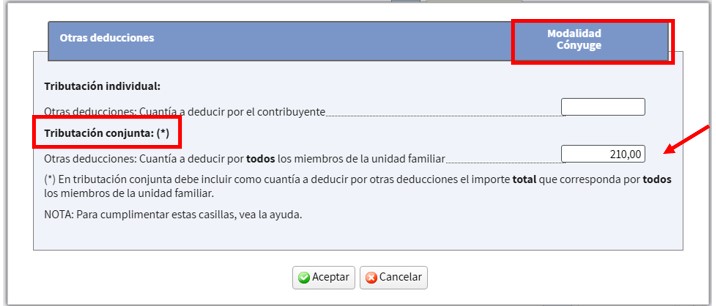

En la declaració conjunta la deducció serà la suma d'ambdues quantitats 210 euros. Per tant, en la casella “Tributació conjunta” de la declaració del declarant o del cònjuge es consignarà 210 euros. Aquest import es reflectirà tant per al declarant com per al cònjuge.

Si el consigna en la declaració del declarant.

Si el consigna en la declaració del cònjuge.

L'import de la deducció en tributació conjunta (210 euros) es podrà visualitzar seleccionant en “Modalitat conjunta” la casella 1121.

-

En cas que ja hagués presentat la declaració sense incloure l'import d'aquesta deducció haurà de modificar la declaració presentada el que generarà un menor import per ingressar o una major devolució. Pot obtenir més informació sobre la forma de presentar aquesta modificació en: Modificar una declaració ja presentada 2025.