10.7.26. Altres deduccions: Per estalvi-inversió en l'adquisició o construcció del primer habitatge habitual i Per despeses derivades de controls veterinaris i vacunació per la tinença de gossos d'assistència

Per estalvi-inversió en l'adquisició o construcció del primer habitatge habitual

-

Quantia

El 15% de les quantitats que es dipositin durant el període impositiu en comptes d'entitats de crèdit sempre que el contribuent destini, abans del transcurs de 6 anys a partir de la data d'obertura del compte, l'import dipositat que hagi generat el dret a la deducció a l'adquisició o construcció del seu primer habitatge habitual.

La deducció màxima anual serà de 750 euros i la màxima total serà de 3.000 euros.

-

Requisits i condicions

-

Els contribuents han de ser menors de 36 anys.

-

L'habitatge ha d'estar ubicada en el territori de la Comunitat Autònoma de Castilla-La Mancha i tenir la consideració d'habitatge habitual conforme a la llei d'IRPF.

-

Als efectes d'aquesta deducció s'entendrà per adquisició d'habitatge l'adquisició en sentit jurídic del dret de propietat o ple domini de la mateixa, sense que tal consideració quedi desvirtuada perquè aquesta propietat es comparteixi amb uns altres cotitulars.

-

La suma de la base imposable general i la de l'estalvi, no pot ser superior a 27.000 euros en tributació individual ni a 36.000 euros en tributació conjunta.

-

En el cas de tributació conjunta l'import de la deducció es prorratejarà entre els contribuents en funció de l'aportació realitzada per cadascun d'ells.

-

Les quantitats dipositades en els comptes que hagin generat el dret a la deducció no podran tornar a ser objecte de deducció quan es destinin a l'adquisició de l'habitatge habitual.

-

Podran incloure's en la deducció les aportacions realitzades en el compte dins l'exercici en el que el contribuent compleixi els 36 anys.

-

Els comptes en les que s'efectuï el dipòsit de les quantitats base de la deducció hauran d'estar separades de qualsevol altre tipus d'imposició, podent únicament cada contribuent mantenir un compte d'aquest tipus.

-

El saldo del compte a data de meritació de l'impost ha de ser superior a la data de meritació del període impositiu anterior, com a mínim pel mateix import que ha donat dret a practicar-se la deducció.

-

S'entendrà que no s'incompleix el requisit de disposició quan les quantitats dipositades que hagin generat el dret a la deducció es reposin o s'aportin íntegrament amb anterioritat a la meritació de l'Impost, a un compte de la mateixa o d'una altra entitat de crèdit que compleixi la mateixa finalitat i condicions.

-

No s'entendrà incomplert el requisit de la destinació de l'import del compte a l'adquisició de l'habitatge habitual en el supòsit de defunció del contribuent abans de la finalització del termini màxim de 6 anys.

-

En cas d'incompliments que originin la pèrdua del dret a les deduccions ja practicades el contribuent haurà de regularitzar la situació tributària d'acord amb la normativa de l'IRPF.

-

Per despeses derivades de controls veterinaris i vacunació per la tinença de gossos d'assistència

-

Quantia

El 30% de les quantitats satisfetes durant el període impositiu en concepte de despeses veterinaris i vacunació derivats de la tinença de gossos d'assistència.

L'import màxim de la deducció serà de 100 euros anuals per contribuent i serà aplicable durant tot el període de tinença de l'animal per part del contribuent.

-

Requisits i condicions

-

Als efectes d'aquest article, s'entendrà per gossos d'assistència, els definits en el paràgraf cc) de l'article 3 de la Llei 7/2023, de 28 de març, de protecció dels drets i el benestar dels animals i en els articles 2.h) i 4 de la Llei 5/2018, de 21 de desembre, d'accés a l'entorn de les persones amb discapacitat acompanyades de gossos d'assistència.

Gos d'assistència: el que després de superar un procés de selecció ha finalitzat el seu ensinistrament en una entitat especialitzada i oficialment reconeguda o homologada per l'administració competent, amb l'adquisició de les aptituds necessàries per donar servei i assistència a persones amb discapacitat, així com gossos d'avís o gossos per a assistència a persones amb trastorn de l'espectre autista.

Els gossos d'assistència es classifiquen en:

-

Gos guia: el gos ensinistrat per guiar a una persona amb discapacitat visual, ja sigui total o parcial, o amb una discapacitat auditiva afegida.

-

Gos de senyalització de sons: el gos ensinistrat per avisar a les persones amb discapacitat auditiva de l'emissió de sons i de la seva procedència.

-

Gos de servei: el gos ensinistrat per prestar ajuda i assistència a les persones amb discapacitat física en les activitats de la vida diària, tant en l'entorn privat com en l'extern.

-

Gos d'avís: el gos ensinistrat per donar una alerta mèdica a persones que pateixen crisi recurrents amb desconnexió sensorial derivades d'una malaltia específica com la diabetis, l'epilèpsia o una altra malaltia orgànica reglamentàriament reconeguda.

-

Gos per a persones amb trastorn de l'espectre autista: el gos ensinistrat per cuidar de la integritat física d'una persona amb trastorn de l'espectre autista, guiar-la i controlar les situacions d'emergència que pugui patir.

Queden exclosos de l'àmbit d'aplicació d'aquesta llei:

-

Els gossos utilitzats en activitats de teràpia assistida amb animals, encara que les persones destinatàries siguin persones amb discapacitat.

-

Els gossos utilitzats en projectes d'atenció o tractament a persones víctimes de violència de gènere o d'uns altres delictes, persones en situació de risc o exclusió social o gent gran.

-

Els gossos destinats a prestar una funció de suport emocional a persones afectades per trastorns de la personalitat o amb malalties mentals.

-

Qualssevol altres animals diferents dels de l'espècie canina, al marge de la seva finalitat.

-

-

Tindran la consideració de despeses deduïbles sempre que hagin estat efectivament satisfets pel contribuent, els relatius a vacunacions, desparasitació, esterilització i altres tractaments que resultin obligatoris conforme a la normativa específica aplicable als gossos d'assistència.

-

Que s'hagi reconegut la unitat de vinculació entre el subjecte passiu i el gos d'assistència per part de la conselleria competent en matèria de benestar social, conforme a la Llei 5/2018, de 21 de desembre o per una altra comunitat autònoma.

-

Que les despeses estiguin degudament justificats mitjançant factura expedida per professional o centre veterinari legalment autoritzat.

-

Que les despeses no hagin estat subvencionats per entitats públiques o privades.

-

La suma de la base imposable general i la de l'estalvi, no pot ser superior a 27.000 euros en tributació individual ni a 36.000 euros en tributació conjunta.

-

Emplenament

Per complimentar les deduccions per estalvi-inversió en l'adquisició o construcció del primer habitatge habitual i, per despeses derivades de controls veterinaris i vacunació per la tinença de gossos d'assistència (introduïdes per la Llei 1/2026, de 26 de març, de Mesures Administratives i Tributàries de Castilla-La Mancha) els contribuents hauran de calcular l'import de la/les deduccions a les que tinguin dret i consignar-ho en Renda Web de la següent manera:

-

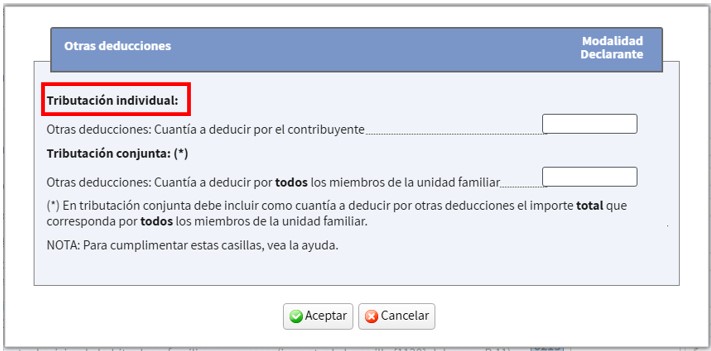

Si presenten declaració individual: consignaran l'import de la/les deduccions en la casella “Altres deduccions” (casella 0969) dins l'apartat"Tributació individual".

-

Si presenta declaració conjunta : consignaran l'import total de la/les deduccions, a què ambdós cònjuges tinguin dret, indistintament en la declaració del declarant o en la del cònjuge en la casella “Altres deduccions” (casella 0969) dins l'apartat"Tributació conjunta".

O en “Altres deduccions” de la declaració del cònjuge “Tributació conjunta”.

En ser aquesta una casella única per a la tributació conjunta l'import total consignat per un dels cònjuges es traslladarà a l'altre. L'import de la deducció al que tenen dret és el que apareix en aquesta casella en el declarant o en el cònjuge no la suma d'ambdues. Podrà comprovar la quantitat a la que té dret seleccionant en "Modalitat conjunta" la casella (0969) "Altres deduccions".

Exemples d'emplenament

-

Un contribuent solter i sense fills abona 200 euros en concepte de vacunació del seu gos d'assistència. La suma de la base imposable general (casella 0435) i la de l'estalvi (casella 0460) és de 40.000 euros.

En ser la suma de les bases superior a 27.000 euros el contribuent no té dret a la deducció per la qual cosa no consignarà import algun en "Altres deduccions".

-

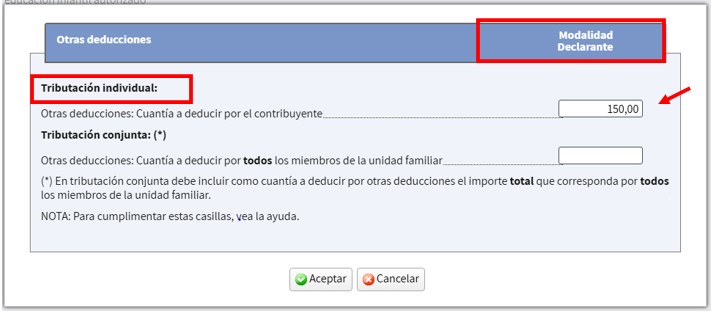

Un contribuent solter i sense fills compleix els requisits per aplicar la deducció per estalvi-inversió en l'adquisició o construcció del primer habitatge habitual havent dipositat 1.000 euros en l'exercici.

Import de la deducció: 1.000 *0,15= 150 euros. Com la deducció màxima anual és de 750 euros l'import de la deducció serà 150 euros.

El declarant consignarà en la seva declaració 150 euros en la casella "Altres deduccions" "Tributació individual".

Import de la deducció

-

Un matrimoni compleix els requisits per aplicar la deducció per estalvi - inversió en l'adquisició o construcció del primer habitatge habitual.

El declarant ha dipositat 10.000 euros en l'exercici i el cònjuge 8.000 euros.

-

Si presenten declaració individual:

El declarant:

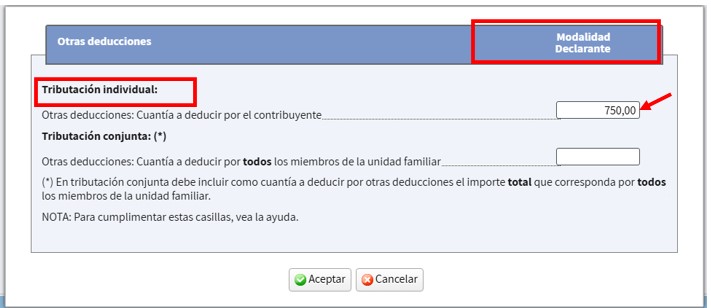

Import de la deducció: 10.000 *0,15= 1.500 euros. Com la deducció màxima anual és de 750 euros l'import de la deducció serà 750 euros.

El declarant consignarà en la seva declaració 750 euros en la casella "Altres deduccions" "Tributació individual".

Importe de la deducció “Modalitat declarant” casella 0969

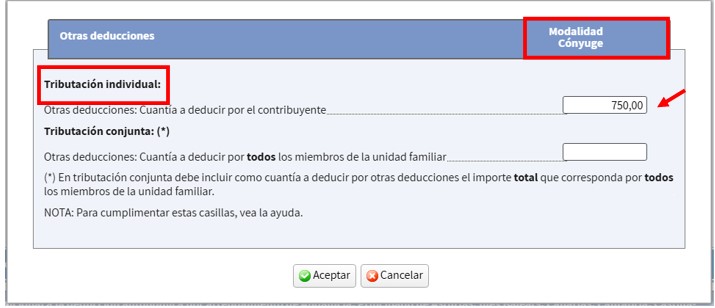

El cònjuge:

L'import de la deducció serà: 8.000 *0,15= 1.200 euros. Com la deducció màxima anual és de 750 euros l'import de la deducció serà 750 euros.

El cònjuge consignarà en la seva declaració 750 euros en la casella "Altres deduccions" "Tributació individual".

Importi de la deducció “Modalitat cònjuge” casella 0969

-

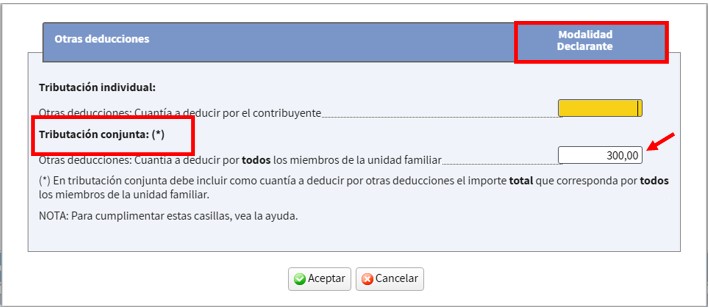

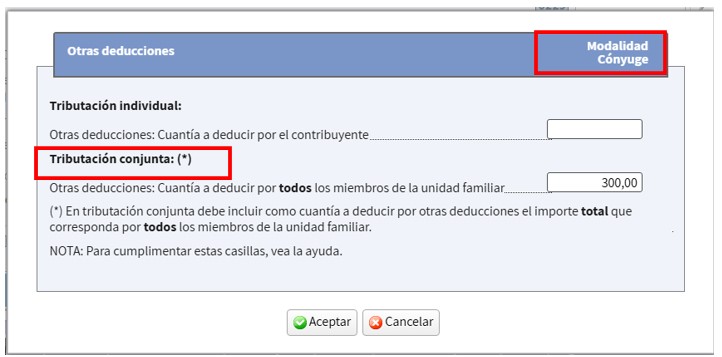

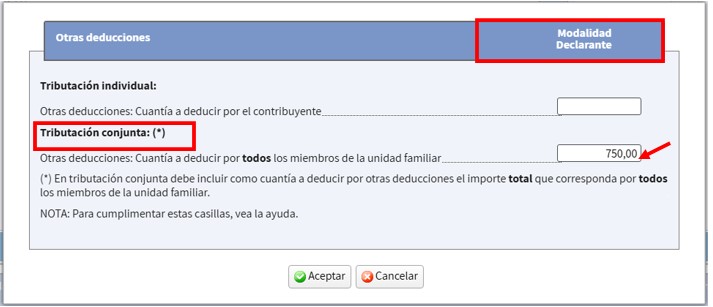

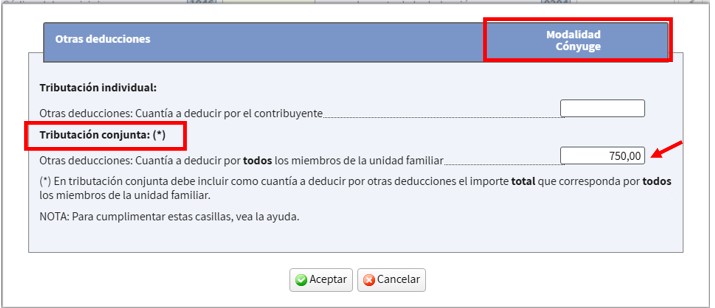

Si presenten declaració conjunta

Import de la deducció serà: (10.000+8.000) *0,15= 2.700 euros. Com la deducció màxima anual és de 750 euros l'import de la deducció en tributació conjunta serà 750 euros.

En la casella “Altres deduccions” dins l'apartat"Tributacción conjunta" d e la declaració individual del declarant o del cònjuge es consignarà 750 euros. Aquest import es reflectirà tant per al declarant com per al cònjuge.

Si el consigna en la declaració del declarant.

Si el consigna en la declaració del cònjuge.

L'import de la deducció en tributació conjunta (750 euros) es podrà visualitzar seleccionant en “Modalitat conjunta” la casella 0969.

-

-

Si excepcionalment un contribuent tingués dret a la deducció per estalvi-inversió en l'adquisició o construcció del primer habitatge habitual i per despeses derivades de controls veterinaris i vacunació per la tinença de gossos d'assistència calcularà l'import de cada deducció i la suma d'ambdues el consignarà en la casella "Altres deduccions" conforme a l'exposat anteriorment.

En cas que ja hagués presentat la declaració sense incloure l'import d'aquestes deduccions haurà de modificar la declaració presentada el que generarà un menor import per ingressar o una major devolució. Pot obtenir més informació sobre la forma de presentar aquesta modificació en: Modificar una declaració ja presentada 2025.