Introducció

Normativa: Art. 50 Llei IRPF

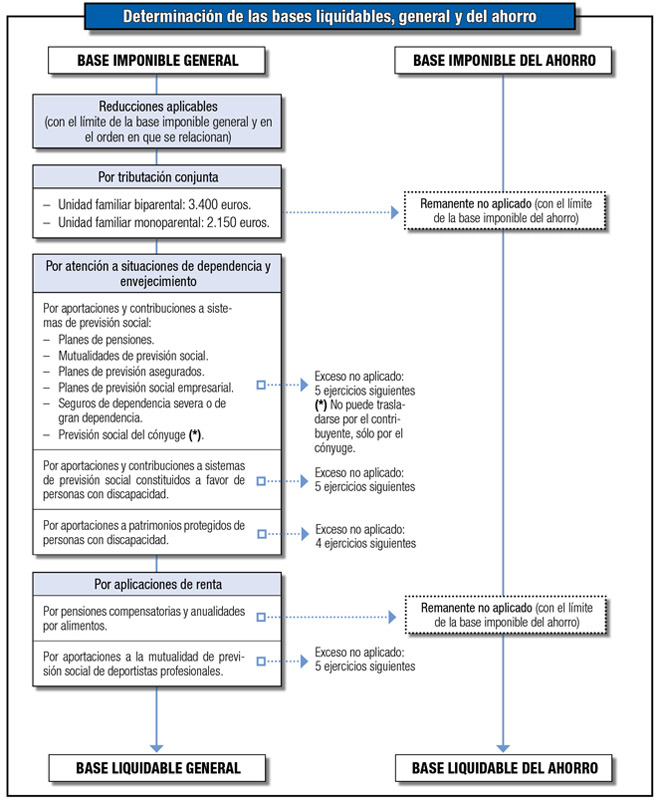

Una vegada determinades la base imposable general i la base imposable de l'estalvi, com a conseqüència del procediment d'integració i compensació de rendes comentat en el capítol anterior, ha de ser procedent-se a la determinació de la base liquidable general i base liquidable de l'estalvi. El procés de determinació d'aquestes últimes magnituds pot representar-se esquemàticament de la següent manera:

La base liquidable general és el resultat de practicar en la base imposable general les reduccions legalment establertes comentari del qual es realitza en aquest Capítol.

La base liquidable de l'estalvi és el resultat de disminuir la base imposable de l'estalvi en el romanent no aplicat, si n'hi hagués, de les reduccions per tributació conjunta, per pensions compensatòries i anualitats per aliments, sense que aquesta pugui resultar negativa com a conseqüència de tals minoracions.