Tramitació de formularis de residència fiscal

La característica comuna a la majoria dels formularis de residència fiscal (per exemple, el 21RFI de Portugal, el 5000-ES de França i d'altres similars) és que, al costat dels apartats en els que el contribuent declara les dades de les rendes percebudes al país de la Hisenda sol·licitant del formulari, hi ha un apartat que ha de complimentar l'AEAT certificant, si escau, la residència fiscal del contribuent, mitjançant signatura manuscrita del funcionari i estampació del segell de l'AEAT en el formulari en suport paper.

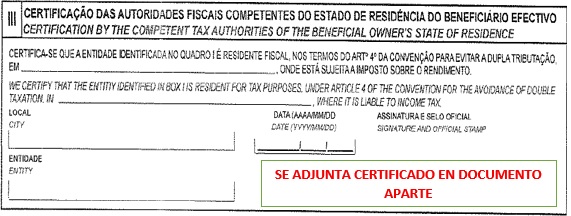

Així, per exemple, en el Model 21RFI de Portugal la certificació de residència fiscal per part de l'AEAT es realitza mitjançant la signatura i segellat del següent apartat:

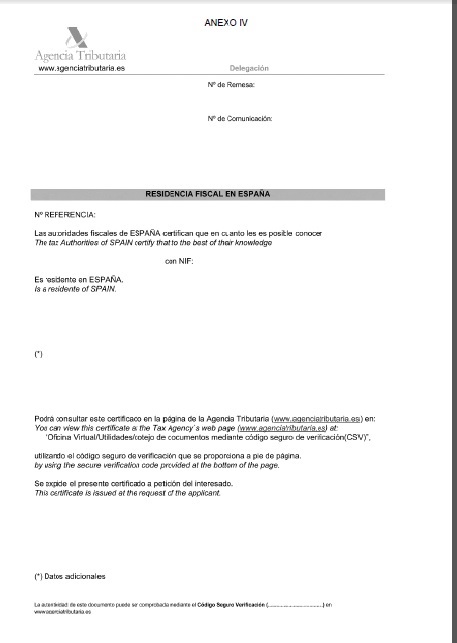

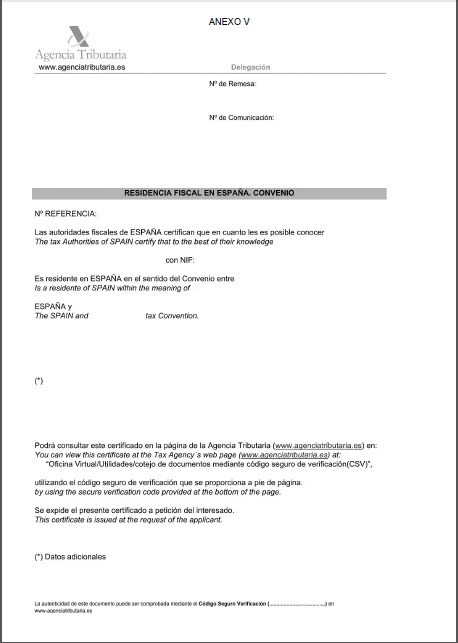

Aquesta forma de certificar la residència fiscal d'un contribuent no té major validesa jurídica que la que proporcionen els certificats de residència fiscal aprovats per l'Ordre EHA/3316/2010, de 17 de desembre, contingut del qual figura en els annexos IV i V de la mateixa (BOE núm. 311, de 23 de desembre de 2010)

Els certificats de residència fiscal aprovats per aquesta Ordre, a diferència dels formularis de residència fiscal dels diferents països que es tramiten de manera presencial en suport paper, es poden sol·licitar i obtenir a través de la seu electrònica de l' Agència Tributària accedint al següent enllaç:

Certificats tributaris. Expedició de certificats tributaris. Residència fiscal

Per garantir la integritat del document, de manera que les Administracions tributàries dels països en els que hagi de presentar-se el certificat puguin comparar el mateix a través de la Seu electrònica de l'AEAT, aquests certificats s'emeten amb un Codi Segur de Verificació (CSV) i als mateixos s'acompanya un annex en el que s'explica, detalladament, tant en espanyol com en anglès, la garantia que ofereix el CSV, així com les fases del senzill procediment de comparació dels certificats tributaris que presentin els obligats tributaris a les Hisendes dels diferents països.

L'AEAT ha comunicat als diferents països aquest sistema de certificació de la residència fiscal.

En conseqüència, l'obligat tributari haurà de:

- Sol·licitar i obtenir el certificat de residència fiscal a través de la Seu electrònica de l' Agència Tributària accedint a través de l'enllaç abans referit:

Certificats tributaris. Expedició de certificats tributaris. Residència fiscal

- Consignar en l'apartat en el que l'AEAT certifica la residència fiscal mitjançant signatura i segell, un avís indicant que aquesta certificació s'adjunta en document a part.

Seguint amb l'exemple del formulari portuguès 21RFI, aquell apartat, emplenat per l'obligat tributari, quedaria així:

En cas que les autoritats del país en qüestió sol·licitin que, a més de la residència fiscal, se certifiqui alguna qüestió addicional (per exemple que està subjecte i no exempt de l'impost sobre societats) que és necessari que figuri en el text del certificat (formulari Statement for funds i Statement for SICAVs de Portugal, Attestation de domicile et de situation fiscale de França, entre altres), hauran de realitzar la sol·licitud del certificat de residència fiscal a través de l'apartat Resta de Certificats / Certificats genèrics i fer menció a la denominació concreta del formulari i el país al que correspon, o bé realitzar la petició del certificat de residència fiscal per l'enllaç anteriorment esmentat i aportar el formulari concret utilitzant l'enllaç Presentar document i/o al·legacions que es troba en el mateix apartat des d'on es realitza la sol·licitud