Preguntes freqüents

Què és?

La publicació Estadística dels declarants de l'impost sobre el patrimoni és una explotació de caràcter censal, basada les declaracions anuals del model de declaració D-714 (impost sobre el patrimoni) que presenten tots aquells contribuents obligats a declarar per obligació personal (residents) o per obligació real (no residents). L'impost sobre el patrimoni, és un tribut de caràcter directe i naturalesa personal que grava el patrimoni net de les persones físiques en els termes previstos en la llei, entenent per tal el conjunt de béns i drets de contingut econòmic dels que la persona física sigui titular a 31 de desembre de l'any de meritació de l'impost, amb deducció de les càrregues i gravàmens que disminueixin el seu valor i dels deutes i obligacions personals de les que hagi de respondre.

Quina informació es pot trobar en aquesta publicació?

En aquesta estadística, l'Agència Tributària publica tres blocs d'informació. El bloc I, "Distribució del patrimoni", conté un conjunt de taules referits a l'estructura del patrimoni, desglossat al seu torn, a cadascun dels components. En els altres dos blocs, la informació es presenta partida a partida agrupada per tipus d'actius seguint l'estructura del propi model, però mentre en el segon bloc la informació es presenta partida a partida per trams de Base Imposable, en el Bloc III es presenta la informació resum de les declaracions corresponents a l'obligació personal de declarar classificada per Comunitats Autònomes del Territori d'aplicació de l'impost.

Què aporta a les anàlisis del patrimoni?

L'Estadística dels declarants de l'Impost Sobre el Patrimoni, aporta informació sobre la riquesa patrimonial dels subjectes persones físiques obligats a declarar. Així mateix, aporta informació sobre la distribució del patrimoni personal per tipus d'actius.

D'on s'obté la informació?

L'"Estadística dels declarants de l'Impost sobre Patrimoni" s'obté dels registres administratius de les declaracions d'aquest impost corresponent a l'exercici fiscal de referència de l'estadística. La informació proporcionada és estàtica i referida al patrimoni a data 31 de desembre de l'any de referència de la declaració.

Qui estan obligats a declarar?

A partir de 2011, estan obligats a presentar declaració per l'impost sobre el patrimoni els subjectes passius persones físiques en els que concorri alguna de les següents circumstàncies: quan la seva base imposable determinada conforme a les normes de l'impost resulti superior a 700.000 euros o, quan, no donant-se l'anterior circumstància, el valor dels seus béns o drets totals i independentment del lloc on s'ubiquin, determinat d'acord amb les normes reguladores de l'Impost, resulti superior a 2.000.000 d'euros. A més estaven obligats a l'impost tots els subjectes passius per obligació real, això és, totes les persones físiques que no tinguessin la seva residència habitual en territori espanyol, però que fossin titulars de béns o de drets que en el mateix poguessin exercitar-se.

Per què no existeix publicació dels anys 2008 a 2010?

Amb efectes des de 1-1-2008 es va suprimir el gravamen derivat d'aquest impost tant per l'obligació personal com real, optant per la bonificació del 100% de la quota íntegra de l'impost i es van eliminar les obligacions formals de presentació de la declaració, raó per la qual no existeixen registres administratius per obtenir la informació de base de l'estadística. En el Reial Decret llei 13/2011, de 16 de setembre, es va restablir el gravamen de l'impost amb efectes per als exercicis 2011 i 2012. Posteriorment, la Llei 16/2012, de 27 de desembre, va prolongar la vigència de l'impost a 2013 i en la Llei 22/2013, de 23 de desembre, de pressupostos generals de l’Estat per a l'any 2014, en el seu article 72, es va prorrogar l'obligació de presentar l'impost a 2014.

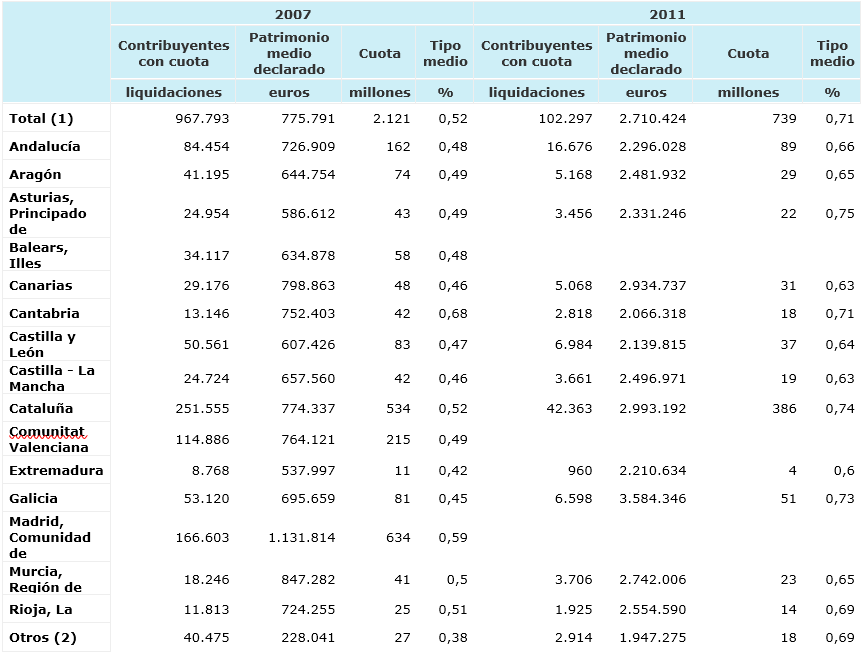

És comparable l'estadística del 2007 i la del 2011 i següents?

Existeixen nombroses diferències entre ambdues estadístiques derivades dels canvis que s'han produït en l'impost. La diferència fonamental radica en les condicions de l'obligació personal de declarar. Mentre l'any 2007 eren subjectes passius de l'impost per obligació personal les persones físiques residents en Territori de Règim Fiscal Comú de la qual base imposable determinada conforme a les normes de l'impost resultés superior a 108.182,18 euros o, quan, no donant-se l'anterior circumstància, el valor dels béns o drets, d'acord amb les normes de l'impost fora superior a 601.012,10 euros. L'any 2011 els límits anteriors s'han ampliat a 700.000 euros i 2.000.000 d'euros, respectivament. A més, cal assenyalar els canvis en l'escala de tipus i el fet que, el 2011, algunes CCAA van mantenir la bonificació del 100% de la quota de l'impost.

En el següent quadre es mostra la comparació de les principals variables el 2007 i 2011. En ell es poden apreciar amb claredat els canvis entre un any i un altre.

Qui està obligat a declarar l'Impost Temporal de Solidaritat de les Grans Fortunes (ITSGF)?

Les persones físiques que siguin subjectes passius de l'impost sobre el patrimoni, tant per obligació real com personal, sempre que el seu patrimoni sigui superior a 3.000.000, si bé estan subjectes a aquest impost i hauran de presentar declaració del ITSGF, model 718, sempre que la quota tributària per aquest impost, una vegada aplicades les deduccions o bonificacions que siguin procedents, resulti per ingressar.

Nota

(1) El 2011 només es tenen en compte les CCAA amb quota positiva.

(2) Ceuta, Melilla i contribuents per obligació real.