L'entorn econòmic

Els dos trets que van caracteritzar l'any 2022 van ser l'intens creixement de l'activitat, sobretot fins a l'últim terç de l'any, i l'alta inflació, que es va mantenir durant tot l'exercici.

El millor indicador per al seguiment detallat de l'activitat en temps real és el que proporcionen les vendes diàries del sistema de Subministrament Immediat d'Informació de l'IVA, de publicació setmanal en el web de l'AEAT i de la qual evolució el 2021 i 2022 es mostra, de diverses formes, en els Gràfics 1.1, 1.2 i 1.3. El 2021, després d'uns començaments dubitatius i la contínua recuperació de la part central de l'any, es va produir una forta acceleració en l'últim tram, provocada en part per les intenses pujades de preus. Aquells elevats ritmes de creixement van ser els que es van registrar el 2022 fins aproximadament el mes de setembre, amb l'única excepció de la interrupció transitòria a finals de març com a conseqüència de la vaga de transportistes. A partir d'aquell moment la tendència va anar a la baixa tant en termes nominals com en reals. Tot això es pot veure en els gràfics. El primer conté el nivell de les vendes diàries. L'aproximació que s'observa a la part final de l'any es correspon amb la desacceleració que s'aprecia en el Gràfic 1.2 des de setembre. En el Gràfic 1.3 figuren les sèries en la seva agregació mensual per poder apreciar l'impacte dels preus i la moderació de l'activitat real en l'últim tram de l'any.

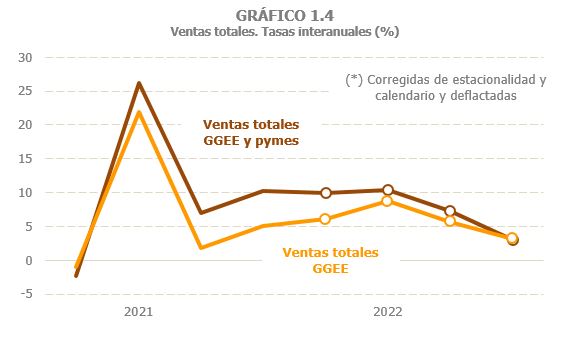

El mateix perfil es reprodueix en l'evolució trimestral de les vendes totals de les Grans Empreses i pimes societàries, recollida en el Gràfic 1.4. Aquest indicador és el de major cobertura (més d'1,1 milions d'empreses) del panorama estadístic. Com es pot veure, l'intens creixement de la primera meitat de l'any, una part del qual es devia als dolents resultats del primer trimestre de 2021, encara amb l'impacte de les limitacions a l'activitat i la tempesta Filomena, es va ser atenuant en el tercer i quarts trimestres. Aquelles restriccions havien afectat més a activitats amb una major presència de les petites empreses; per això, a mesura que s'anava normalitzant la situació i moderant el creixement, també la distància entre empreses grans i petites es va ser tancant.

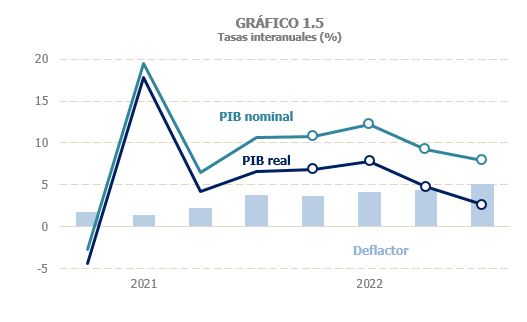

La tendència a la moderació també es va reflectir al PIB, l'indicador macroeconòmic de síntesi més comunament utilitzat en l'anàlisi conjuntural. El 2022 el creixement en termes reals va ser del 5,5%, la mateixa taxa que s'havia estimat per a l'any 2021. Segons aquest indicador, el creixement es va concentrar durant el segon trimestre, mentre que a la resta de períodes el creixement intertrimestral va ser pròxim a zero. A diferència de 2021, encara condicionat parcialment pels efectes de la COVID i la posterior recuperació, el 2022 la recuperació del turisme exterior va fer que l'aportació de la demanda externa s'acostés a la de la demanda nacional (un any abans pràcticament tot el creixement procedia d'aquesta última). En termes nominals, el creixement del PIB el 2022 va ser del 10% (7,9% el 2021), mostra de la major pressió dels preus. La desacceleració de l'última part de l'any, en canvi, va ser menys accentuada que en l'activitat real. El Gràfic 1.5 il·lustra aquest fet: l'increment del deflactor implícit es va ser fent major a mesura que avançava l'any. Cal assenyalar en aquest sentit que el deflactor mesura els preus del valor afegit i, per això, pot comportar-se de manera diferent de la de la resta dels preus de producció o de consum. De fet, segons l'evolució que es dedueix d'aquestes dades, les pujades de preus haurien estat, en principi, una inflació provocada pels consums intermedis i només en la segona meitat de l'any s'haurien anat traslladant aquelles tensions de preus a la remuneració i a l'excedent empresarial i, per tant, al deflactor del PIB.

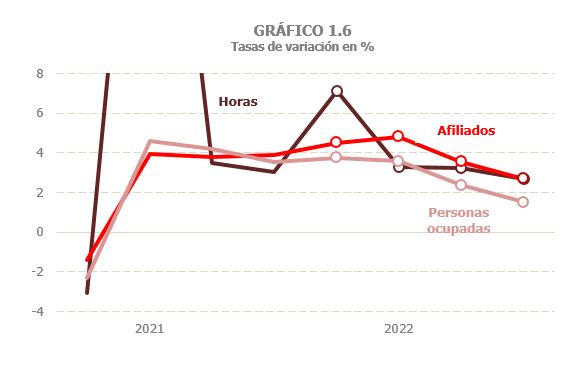

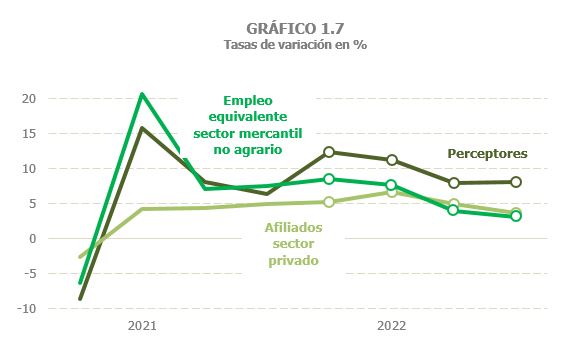

En el que fa referència a l'evolució del treball, la trajectòria no va ser molt diferent de la que va experimentar l'activitat. El Gràfic 1.6 recull tres dels possibles indicadors amb els que es compta: les hores i les persones ocupades de la Comptabilitat Nacional i el nombre d'afiliats a la Seguretat Social. Els dos últims van estar afectats el 2020 i 2021 per la manera com es comptabilitzaven l'ERTO, d'aquí la necessitat d'atendre també a les hores treballades, millor aproximació a la quantitat de treball realment utilitzada. El 2022 aquell problema no va ser rellevant i és, per tant, indiferent utilitzar un o un altre indicador. En qualsevol cas, els tres apunten a una desacceleració en la segona part de l'any, més accentuada en el nombre d'hores per la dada tan atípic del primer trimestre. En el conjunt de l'any el nombre d'hores va créixer un 4,1%, amb un 5,2% en la primera meitat de l'any i un 3% en la segona. En les persones ocupades l'augment el 2022 va ser del 2,8% (2,5% el 2021) amb creixements del 3,7% durant el primer semestre i de l'1,9% en el segon. Xifres alguna cosa més altes es van registrar en l'afiliació, encara que en el mateix sentit: 3,9% l'any amb un 4,7% de mitjana durant els primers sis mesos i un 3,1% en la segona part de l'any. El Gràfic 1.7, que inclou el treball de Comptabilitat Nacional, l'afiliació i els perceptors de Grans Empreses i pimes societàries (l'indicador fiscal del treball), tots ells referits a l'economia mercantil no financera, reforça aquella mateixa idea, això és, uns trimestres inicials encara amb fort impuls de treball i una posterior desacceleració, més intensa durant els mesos finals de l'any.

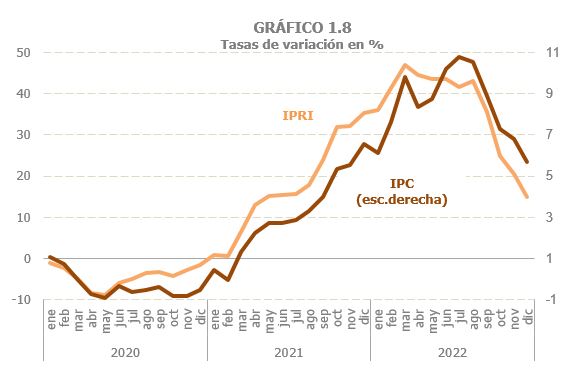

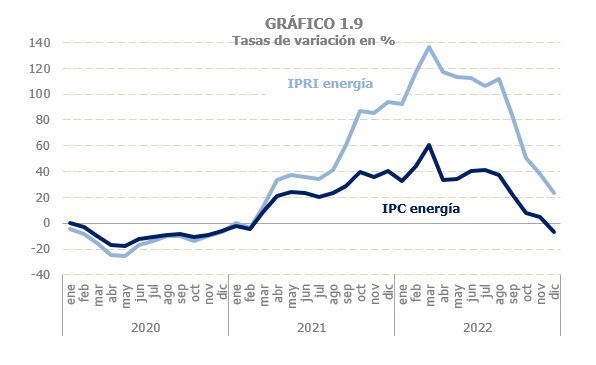

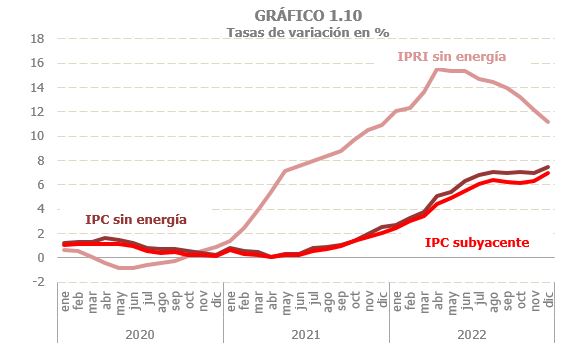

Els gràfics 1.8, 1.9 i 1.10 expressen amb claredat quin va ser el comportament dels preus el 2022. Els gràfics inclouen tant els preus de la producció industrial (IPRI) com els preus de consum (IPC). Els preus havien començat a repuntar durant els primers mesos de 2021 i van continuar la seva escalada durant tot aquell any. Els creixements màxims es van assolir en la primera meitat de 2022 per moderar-se la resta de l'any, especialment en l'últim tram. En aquest procés cal destacar diversos aspectes. Primer, com ja s'analitzava l'any passat, la inflació va ser molt més severa en la producció que en el consum. El perfil va ser el mateix (com es veu en el Gràfic 1.8), però la intensitat molt diferent (adverteixin-se les escales). El segon aspecte a subratllar és que, encara que la inflació derivada del component energètic va ser fonamental (Gràfic 1.9), l'explicació no s'esgotava aquí; també els preus de la resta de productes i serveis van créixer de manera significativa (Gràfic 1.10). I, en tercer lloc, precisament el característic de 2022 és que, mentre que en la segona part de l'any el preu de l'energia va començar a moderar el seu creixement, els preus no energètics van seguir creixent, encara a taxes molt elevades en els preus de producció i dins una tendència alcista en el cas dels preus de consum (Gràfic 1.10).