Ingressos tributaris i la seva comparació amb el Pressupost

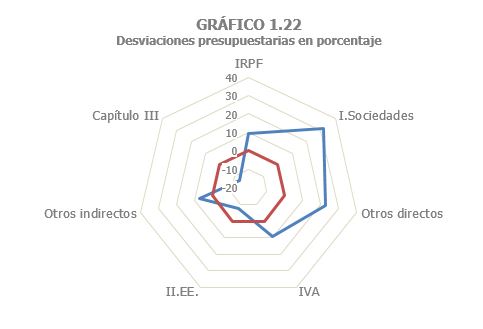

Els ingressos el 2022 van ser molt superiors als pressupostats, fins i tot malgrat que les mesures sobre el preu de l'electricitat es van prolongar per als sis primers mesos de l'any amb posterioritat a la presentació dels Pressupostos de 2022 i es van tornar a prolongar i es van ampliar (amb la rebaixa addicional del tipus a l'IVA) ja avançat aquest any. La recaptació va superar a la pressupostada en 23.111 milions (Quadre 1.7 ). Les majors desviacions es van produir en l'IRPF (uns 9.353 milions, pel favorable comportament del treball i els salaris i els bons resultats de la declaració anual), en l'impost sobre societats (7.699 milions per la millora dels beneficis i l'augment dels ingressos procedents de la declaració anual de 2021) i a l'IVA (6.944 milions per la positiva evolució del consum i l'acceleració dels preus).

En l'IRPF es van acumular ingressos superiors als previstos per un import de 9.353 milions, un 9,3% de la recaptació pressupostada. El principal origen de desviació es troba en les retencions del treball. El millor comportament del treball i la remuneració mitjana respecte al que ha tingut en compte en l'escenari macroeconòmic dels Pressupostos de 2022 expliquen gran part els majors ingressos (el 2021 es preveia un augment de la remuneració d'assalariats per a 2022 del 3,8% i l'any es va tancar amb un increment del 6,5%). L'altra font de desviació positiva van ser els resultats de la declaració anual, tant pels majors ingressos com per les menors devolucions.

En l'impost sobre societats la recaptació va ser major en 7.699 milions a la que es va incloure en els Pressupostos de 2022, és a dir, va ser un 31,5% superior al previst. La desviació, que es va concentrar en els pagaments fraccionats, es va deure a una previsió de tancament de l'any 2021, base per a la projecció de 2022, que pressuposava uns ingressos inferiors als que finalment es van registrar.

A l'IVA la recaptació final va quedar 6.944 milions per damunt de la que es preveia en els Pressupostos de 2022 (9,2% més del pressupostat). La raó principal d'aquesta desviació va ser la hipòtesi sobre el creixement dels preus en l'escenari macroeconòmic que es va projectar l'any passat i que suposava unes pujades de preus més baixes de les que realment van resultar.

En els Impostos Especials, en canvi, la desviació va ser negativa: la recaptació va ser inferior a la pressupostada en 1.620 milions (-7,4% respecte de la previsió). La causa principal de l'error va ser l'ampliació al conjunt de 2022 de la reducció del tipus en l'Impost sobre l'Electricitat, mesura aprovada a mitjan setembre de 2021, en principi amb una durada de tres mesos i mitjà i, per tant, amb una incidència prevista de només un mes en els ingressos de caixa de 2022. A això cal afegir l'efecte negatiu dels preus dels carburants sobre els ingressos de l'Impost sobre Hidrocarburs.

A la resta d'ingressos destaquen tres conceptes: l'Impost sobre Trànsit Exterior amb una desviació de 878 milions per l'augment dels preus d'importació per damunt de l'esperat; la infraestimació en els altres ingressos del Capítol II per valor de 608 milions a causa del retard en l'entrada en funcionament de l'Impost sobre Plàstics d'un Només Ús; i la desviació negativa de 256 milions en les Taxes conseqüència de la sentència que va deixar sense ingressos el Canon per l'aprofitament d'aigües continentals per a la producció d'energia elèctrica.