2. L'Impost sobre la Renda de les Persones Físiques

Els ingressos en l'IRPF van créixer un 15,8% el 2022, assolint els 109.485 milions, gairebé 15.000 milions més que l'any anterior, a prop de la meitat del creixement dels ingressos totals. Les raons que van explicar l'increment van ser l'augment del treball (en particular en el sector privat), la pujada de salaris i pensions mitjanes, i la del tipus efectiu conseqüència de la mateixa. A aquests factors, cal afegir els bons resultats de la declaració anual de 2021 presentada a finals del juny de 2022 i el creixement dels beneficis de les empreses personals.

Les rendes brutes de les llars van créixer un 8,1% (Quadre 2.1 ), dos punts més que l'any anterior. Tots els seus components van millorar, amb l'excepció de les prestacions per desocupació i els guanys patrimonials (que el 2021 ja es van situar en xifres només per sota dels màxims de 2006 i 2007). El creixement va ser especialment intens en les rendes privades, al voltant de l'11% per segon any consecutiu. Per part seva, les rendes d'origen públic van mostrar un avenç alguna cosa més moderat, limitades per les menors prestacions per desocupació, amb un increment pròxim al 8% en les pensions i d'al voltant del 5% en els salaris públics.

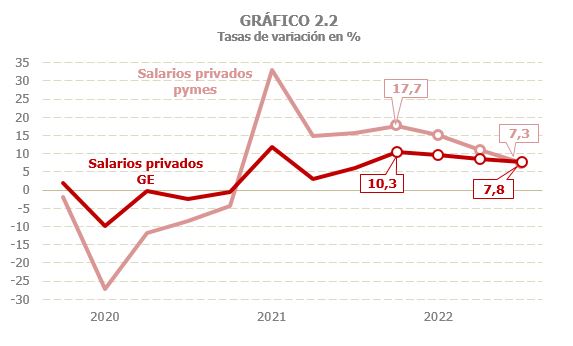

El principal component de les rendes de les llars, les rendes del treball, va créixer un 7,0% el 2022 (4,2% el 2021, Quadre 2.1 ). Dins els seus principals components, el creixement de salaris i pensions va ser major que l'assolit un any abans, mentre que les prestacions per desocupació van disminuir degut tant al menor nombre de desocupats com al descens de la prestació mitjana. L'evolució de la massa salarial en el sector privat i públic va ser molt diferent: en el primer cas va augmentar un 10,5%, mentre que en el segon només el va fer un 4,7% (Quadre 2.2 ).

En el sector privat es poden distingir clarament dues parts l'any (Gràfic 2.1). En la primera, quan la comparació encara es produïa amb períodes afectats per restriccions a l'activitat, el bon comportament del treball va permetre que es registressin increments en l'entorn del 12,6%. En la segona, la gradual desacceleració del treball va frenar el creixement de la massa salarial (durant el quart trimestre l'augment ja va ser només del 7,6%). Les rendes mitjanes, en canvi, van mostrar el perfil contrari, amb majors increments a mesura que avançava l'any. El perfil va ser similar a les Grans Empreses i en les pimes, si bé l'alentiment de la massa salarial va ser major en aquestes últimes (Gràfic 2.2), també conseqüència de la comparació en la primera part d'any amb períodes amb restriccions que afectaven més a les petites empreses.

La massa salarial en el sector públic, per part seva, va créixer un 4,7%, taxa similar a la registrada un any abans, si bé per raons diferents. El 2021 l'increment es va sustentar en el major augment del treball, mentre que el rendiment mitjà es va mantenir relativament estable, afectat precisament per l'entrada de nous assalariats amb retribucions mitjanes més baixes. Tanmateix, la raó principal de l'increment de la massa salarial el 2022 van ser les majors retribucions mitjanes. I, a diferència de l'observat en el sector privat, en aquest cas el ritme de creixement de la massa salarial va ser augmentant de forma moderada durant l'any, des del 3,2% del primer trimestre fins al 3,8% del tercer, repuntant fins al 8% a finals d'any, en ingressar-se durant l'últim trimestre la paga addicional en compensació de la pujada dels preus (Gràfic 2.3).

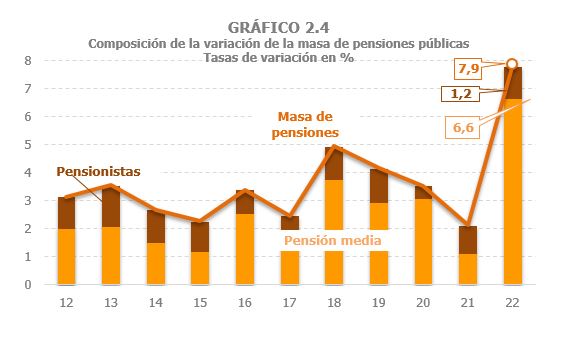

Finalment, les pensions públiques van mantenir durant l'any creixements en l'entorn del 6,8%, després del fort increment del primer trimestre a causa de la paga compensatòria rebuda el gener per la desviació de preus el 2021. La pensió mitjana va créixer un 6,6%, pujada que té el seu origen en la recuperació de la pèrdua de poder adquisitiu de l'any anterior, en una major pujada anual (Quadre 2.2 i Gràfic 2.4) i, com ve essent habitual, en l'efecte alcista fruit de la incorporació de pensionistes amb pensions mitjanes superiors als que ja estaven en el sistema.

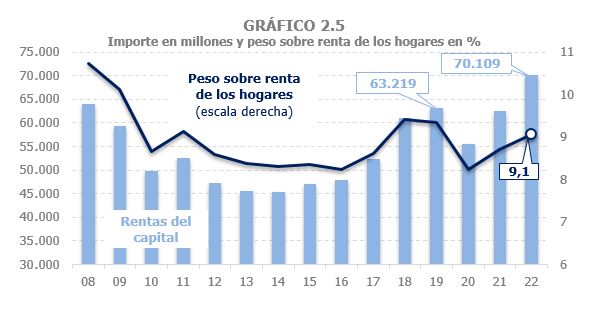

S'estima que el 2022 el conjunt de les rendes de capital de les llars (mobiliari, arrendaments i guanys patrimonials) va créixer un 12,3%, igualant l'increment estimat per a 2021 i superant ja els nivells previs a la pandèmia (Cuadros 2.1, 2.4, 2.5 i 2.6 ), si bé encara no s'ha assolit el pes que aquestes rendes representaven llavors sobre el total de les rendes brutes de les llars (Gràfic 2.5).

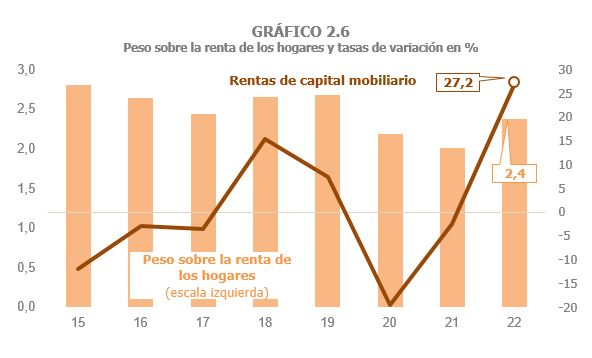

Com ve essent habitual, s'observen comportaments molt diferents entre els diferents tipus d'actius. Després de caure un 2,5% el 2021, les rendes de capital mobiliari van créixer per damunt del 27% el 2022 (Gràfic 2.6), gràcies al bon comportament del seu component principal, els dividends, que van augmentar poc més del 37%, després de dos anys de caigudes. Destaca, no tant per la seva quantia, sinó per la ruptura d'una tendència que s'ha prolongat molts anys, la gradual recuperació dels interessos de comptes bancaris, en resposta a la nova situació dels tipus d'interès. Malgrat aquest intens avenç, el nivell assolit el 2022 per les rendes de capital mobiliari va quedar encara lleugerament per sota de l'observat abans de la pandèmia.

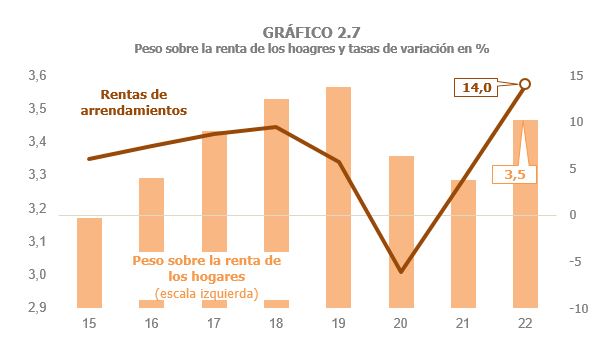

A la positiva evolució de les rendes de capital, també va contribuir l'augment de les rendes procedents de l'arrendament d'immobles (14% davant el 3,8% precedent), que són, des de l'any 2015, les que major pes tenen sobre el total de les rendes del capital. De fet, la seva importància sobre el conjunt de les rendes de les llars ha estat creixent (amb l'excepció del retrocés motivat per la pandèmia). La recuperació d'aquestes rendes va ser especialment intensa el 2022, observant-se tant en els arrendaments de locals (que estan subjectes a retenció), com en els d'habitatges. Malgrat això, no han aconseguit igualar el pes que representaven sobre el total de les rendes de les llars abans de la pandèmia (Gràfic 2.7).

Per part seva, els guanys patrimonials van créixer un 1,9% sobre la ja molt elevada xifra de 2021 (durant aquell any el creixement va ser gairebé del 35%). Una part d'aquella moderació ha de veure amb els guanys lligats als fons d'inversió que es van reduir en un 20,6% després dels forts creixements del tram final de 2021. Quant a les rendes de les empreses personals, s'estima que van augmentar un 16,8% el 2022, creixement molt elevat, més si es té en compte el bon resultat que van mostrar el 2021 (31%, Quadre 2.8 ), quan van aconseguir superar àmpliament els nivells anteriors a 2020. Com succeeix amb els salaris privats, el benefici d'aquestes empreses va créixer amb major intensitat durant el primer semestre de l'any, en estar molt concentrades en activitats que es van veure especialment afectades per les restriccions associades a la pandèmia i que es van prolongar fins a la primera meitat de 2021. La desaparició d'aquest efecte comparació, així com l'alentiment de l'activitat, va fer que l'avenç fora menor en l'última part de l'any. No obstant això, el creixement anual segueix essent alt si es compara amb l'increment mitjà observat en anys anteriors (durant el període 2013-2019 va estar al voltant del 6%; el 2019 va ser del 2,6%).

Quant a les rendes de les empreses personals, s'estima que van augmentar un 16,8% el 2022, creixement molt elevat, més si es té en compte el bon resultat que van mostrar el 2021 (31%, Quadre 2.8 ), quan van aconseguir superar àmpliament els nivells anteriors a 2020. Com succeeix amb els salaris privats, el benefici d'aquestes empreses va créixer amb major intensitat durant el primer semestre de l'any, en estar molt concentrades en activitats que es van veure especialment afectades per les restriccions associades a la pandèmia i que es van prolongar fins a la primera meitat de 2021. La desaparició d'aquest efecte comparació, així com l'alentiment de l'activitat, va fer que l'avenç fora menor en l'última part de l'any. No obstant això, el creixement anual segueix essent alt si es compara amb l'increment mitjà observat en anys anteriors (durant el període 2013-2019 va estar al voltant del 6%; el 2019 va ser del 2,6%).

El tipus efectiu sobre les rendes brutes de les llars va augmentar un 4,6% (Quadre 2.1 i Gràfic 2.9). L'augment del tipus es va deure a l'increment de les rendes mitjanes en salaris i pensions, al seu torn originades per les revisions derivades del procés inflacionista iniciat a finals de l'any anterior i, en el cas de les pensions, per la incorporació de nous pensionistes en el sistema amb majors pensions mitjanes. A més, va continuar la pèrdua d'importància de les prestacions per desocupació, que tenen tipus mitjans gairebé nuls, el que també va empènyer a l'alça el tipus efectiu total.

L'IRPF meritat va créixer el 2022 un 13% (Quadre 2.1 ) després d'augmentar un 11,9% el 2021. No s'havia registrat una taxa tan elevada des de l'any 2006. Aquest increment és resultat de l'augment de les bases en un 8,1% i del tipus en un 4,6%.

Les retencions sobre les rendes del treball i activitats econòmiques van créixer un 12,4% (Quadre 2.3 ). Aquesta positiva evolució es va basar en el bon comportament de les rendes, que es van incrementar en un 7,3% i en l'augment del tipus efectiu en un 4,7% (Gràfic 2.10). La importància d'ambdós factors, tanmateix, varia depenent de quin sigui la retenció que s'analitzi. Així, la principal causa de què les retencions sobre els salaris creixessin un 11,6% va ser l'augment en un 9% de la massa salarial. L'increment va tornar a ser major en les retencions del sector privat (13,6%), amb forts augments tant a les Grans Empreses (12,6% davant el 5,1% de 2021) com en les pimes (15,7%, taxa similar a l'assolida l'any anterior). Les retencions sobre salaris en el sector públic van créixer alguna cosa menys, un 7%, a causa d'un creixement més moderat de la massa salarial (4,7%). La pujada del tipus explica uns tres punts de l'augment de les retencions en el cas dels salaris privats i al voltant de dos punts en els públics. Per part seva, en les pensions l'augment del tipus es va situar al voltant del 9%. Això, unit a l'increment de les rendes, va fer que les retencions creixessin un 17% l'any.

En el que fa referència a les retencions a l'empresa, tant els pagaments fraccionats com les retencions sobre activitats econòmiques, van augmentar per segon any a bon ritme (un 17,7% els primers i un 10,9% les segones), gràcies a la positiva evolució dels beneficis de les empreses personals.

Les retencions sobre rendes del capital van créixer un 17,6%, (Quadre 2.1 ). L'increment va ser especialment intens en les retencions sobre les rendes de capital mobiliari (27,2%), però no va bastar per recuperar el nivell assolit el 2019. Les retencions per arrendaments, principalment de locals, van pujar un 11,5%, més del doble de la taxa registrada l'any anterior, igualant ja el nivell registrat el 2019. Per part seva, les retencions derivades dels guanys patrimonials procedents de fons d'inversió van caure un 20,6%, després dels intensos creixements experimentats en els dos anys previs.

Els ingressos en l'IRPF van augmentar un 15,8% (davant el 7,5% de 2021), taxa que supera en gairebé tres punts l'assolida pels impostos meritats, gràcies al bon resultat de la declaració anual associada a l'exercici 2021 i ingressada el 2022. La quota positiva va augmentar significativament (un 25,4%) pel creixement de les rendes no subjectes per complet a retenció o pagament a compte (rendes d'activitats empresarials i guanys patrimonials), a més de per l'efecte dels canvis normatius (pujada de tipus en la base de l'estalvi i modificació dels límits en les aportacions a plans de pensions) aprovats en els PGE de 2021. Els ingressos per retencions sobre rendiments del treball i activitats econòmiques van créixer un 12,6%, duplicant la taxa assolida l'any anterior. L'augment en el sector privat va ser una mica major que en el públic (12,9% i 11,7% respectivament). Dins el primer, van ser els ingressos associats a les pimes els que van tenir un comportament més dinàmic, amb un increment del 17,3% davant el 10,7% de les Grans Empreses. Cap assenyalar que el desplaçament a caixa va tenir una incidència diferent segons el tipus d'empresa. Així, els ingressos de les Grans Empreses van créixer dos punts per sota de les seves retencions meritades, en desplaçar-se a 2023 les corresponents a desembre de 2022, que van tenir un comportament millor a les associades a desembre de 2021 i recaptades el 2022. I el contrari ocorre amb les pimes, on els ingressos associats a la meritació de l'últim trimestre de 2021 i ingressats el 2022, van ser superiors als vinculats a la meritació de l'últim període de 2022, que es van desplaçar al següent any.

En els ingressos per retencions dels AP, els procedents de salaris van créixer poc més del 6%, mentre que els de pensions van escalar fins al 18,3%. Com ja s'ha comentat, en els salaris el creixement del salari mitjà va ser augmentant a mesura que avançava l'any, aguditzant-se aquesta tendència durant el quart trimestre, en recollir la paga addicional en compensació de la pujada dels preus. L'augment del tipus mitjà derivat del major salari mitjà, juntament amb el creixement del treball, configuren el perfil creixent dels ingressos per retencions sobre els salaris públics. En les pensions, al contrari, la recaptació va ser major durant el primer trimestre, en recollir els ingressos associats a la paga compensatòria per la desviació de preus el 2021. Després del fort registre del primer trimestre, aquestes retencions van mantenir ritmes elevats tot l'any, conseqüència de la major pensió mitjana i de la conseqüent pujada del tipus efectiu.

El segon element que explica la positiva evolució de la recaptació per IRPF va ser l'elevat creixement que van experimentar els ingressos de la declaració anual, que van aportar uns 3.300 milions més que l'any anterior. Les raons d'aquest resultat són dos: l'efecte de les mesures normatives (pujada de tipus en la base de l'estalvi i modificació dels límits en les aportacions a plans de pensions, que van suposar en conjunt 691 milions que afecten preferentment a contribuents amb quota diferencial positiva) i un creixement més elevat en rendes no subjectes a retenció i en els trams superiors de la distribució. Quant a les devolucions, les lligades a la declaració anual van disminuir un 1,6% i, dins aquestes, les associades a sol·licituds de devolució de la Campanya de Renda de 2021 van caure un 2,4% respecte a les vinculades a la campanya anterior.

Com ja va succeir el 2021, el bon comportament de les pimes el 2022 també es va observar en els pagaments fraccionats de les empreses personals, que van créixer un 21,7%, superant en 716 milions els ingressos de l'any anterior. Aquest registre és força ressenyable, més si es té en compte que ja el 2021 van créixer per damunt del 17%, i que en els anys en els que aquesta variable ha tingut una evolució favorable, els increments respecte a l'any previ rondaven els 200 milions.

Els ingressos associats a les retencions sobre el capital mobiliari van créixer un 9,5%, molt per sota de les retencions meritades, llastades pels menors ingressos per dividends associats a la meritació de desembre de 2021 i ingressats el 2022. El creixement dels ingressos el 2021 i 2022 no va bastar per contrarestar la pèrdua soferta en la pandèmia, de manera que encara no s'ha recuperat el nivell assolit per aquestes retencions el 2019. No succeeix el mateix amb els ingressos per retencions sobre arrendaments, que després de créixer un 11,3% el 2022 ja han superat el nivell pre pandèmia. Per part seva, els ingressos associats a les retencions sobre fons d'inversió es van reduir un 10,8%, després de l'intens creixement registrat l'any anterior. Malgrat el retrocés, segueixen en nivells molt elevats, ja que superen en uns 400 milions els ingressos mitjans obtinguts per aquesta figura durant el període 2014-2020 (gairebé un 73% més).

Finalment, cal assenyalar que el 2022 es va trencar novament el que solia ser el patró habitual de la liquidació anual de l'Assignació a l'Església Catòlica. Aquesta liquidació se solia fer el gener pels saldos pendents de la declaració de dos anys abans. Tanmateix, la corresponent a 2021 que hauria d'haver-se pagat el gener de 2023, es va avançar a desembre de 2022. A més, el 2021 les devolucions associades a l'Assignació a l'Església Catòlica van ser inferiors al normal, ja que la liquidació corresponent a 2019 també es va avançar, a desembre de 2020. La conseqüència d'ambdós moviments va ser que les devolucions per aquest concepte el 2022 van superar en més de 240 milions les realitzades un any abans, afectant negativament als ingressos.