4. L'impost sobre el valor afegit

El 2022 els ingressos per l'IVA van créixer un 13,9% assolint els 82.595 milions.

La nota predominant durant pràcticament tot l'any va ser el notable augment dels ingressos bruts (20,4%) acompanyat d'un increment també considerable de les devolucions realitzades (36,7%), en aquest cas tant per l'augment de les sol·licituds mensuals com pel major ritme de realització que es va produir en l'última part de l'any (Gràfic 4.1).

El resultat està condicionat per les rebaixes del tipus d'IVA aplicable en el consum d'electricitat en els contractes amb potència contractada inferior a 10 kW i en el consum de gas natural. Les mesures sobre el consum d'electricitat ja van estar vigents el 2021, però no en tot l'any ni amb la mateixa intensitat. El creixement seria del 16% si s'afegeix la recaptació perduda per aquestes mesures i del 19,4% si a més es corregeix l'impacte negatiu que va tenir sobre els ingressos l'agilitació en la realització de les devolucions assenyalat anteriorment. De qualsevol forma, les taxes són molt superiors a l'increment dels preus en el mateix període (entre el novembre de 2021 i l'octubre de 2022, els mesos inclosos en la recaptació, l'IPC general va pujar, en mitjana, un 8,4%), el que indica que el creixement no només va ser conseqüència de la pujada dels preus, sinó també de la intensa recuperació del consum.

La despesa final subjecta a IVA va tancar l'any amb un creixement del 14,2% (Quadre 4.1 ). Igual que en unes altres figures, l'augment va ser considerablement major durant el primer semestre (un 20,5%), afavorit per la comparació amb un període de 2021 parcialment llastat per algunes limitacions a l'activitat i per un procés inflacionari que es va fer més agut en aquella part de l'any. Això explica que durant el quart trimestre s'observés un alentiment de la despesa. Per a aquell trimestre s'estima un augment de la despesa del 4,4% que contrasta amb la taxa del primer semestre e fins i tot amb el 13,5% del tercer trimestre (Gràfic 4.2). Descomptant l'increment dels preus, l'augment de la despesa se situaria al voltant del 5,5% l'any.

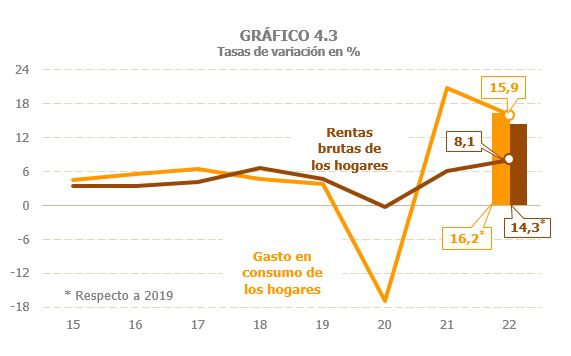

Igual que l'any anterior, la despesa en consum de les llars va ser el component que més va créixer el 2022 (15,9%), després d'haver estat el que va patir un major retrocés per la pandèmia. Malgrat això, no va aconseguir recuperar el pes que tenia sobre el total de la despesa subjecte, quedant encara lleugerament per sota de la mitjana observada durant el període 2016-2019. Tampoc s'ha recuperat totalment la concordança que solia observar-se entre les evolucions de la renda bruta de les llars, que va créixer un 8,1% i la seva despesa en consum, que va augmentar gairebé el doble, un 15,9%. Aquesta sintonia es va trencar el 2020, quan la despesa es va veure bruscament afectat pel confinament i altres limitacions, sense beneficiar-se d'uns altres factors que esmorteïssin la caiguda, com va ser el cas de les rendes brutes de les llars, afavorides pel paper compensador que van jugar les rendes d'origen públic (salaris, pensions i altres prestacions, entre elles les transferències derivades de l'ERTO). Tanmateix, si la comparació es fa respecte als nivells de 2019, aquest diferencial s'estreta de manera considerable: la renda bruta de les llars va créixer un 14,3% mentre que la despesa el va fer un 16,2% (Gràfic 4.3). La despesa en habitatge va tornar a créixer amb força (12,5%), mentre que la despesa dels AP, que va ser l'únic component que va augmentar el 2020, gràcies al major desemborsament associat a fer front als efectes de la pandèmia, es va incrementar un 4,6% el 2022, davant el 7,3%, assolit l'any anterior (Quadre 4.1 i Gràfic 4.4).

S'estima que el tipus efectiu de l'IVA es va mantenir pràcticament invariable (-0,3%, Quadre 4.1 ), malgrat els canvis normatius que van afectar al tipus: la rebaixa del tipus de l'IVA en electricitat (del 21% al 10% fins al juny de 2022 i una nova rebaixa del 10% al 5% des de juliol), la rebaixa del tipus d'IVA del 21 al 5% aplicable al gas natural, la fusta i els pellets, el manteniment de la rebaixa del tipus en màscares quirúrgiques i del tipus 0 en material sanitari essencial per combatre la COVID 19, vacunes i PCR i la pujada de tipus en begudes ensucrades i edulcorades. L'impacte d'aquestes mesures, valorat en 1.380 milions (Quadre 1.5 ), va afavorir el descens del tipus mitjà.

En l'evolució del tipus efectiu també influeix la composició per tipus de la despesa final subjecta (Quadre 8.7 ). Durant el període 2015 a 2019 el pes de la despesa a tipus general sobre el total de la despesa final subjecta es va mantenir al voltant del 57%, incrementant-se fins al 58,7% el 2020. Durant aquell any també va augmentar, encara que en menor mesura, el pes de la despesa a tipus superreduït, tot això a costa de la despesa a tipus reduït (associat entre altres amb els sectors més afectats per les mesures de confinament i altres limitacions), que es va reduir tres punts. El 2021 es va revessar parcialment aquella situació, amb l'aportació addicional de la reducció del tipus en electricitat durant la meitat de l'exercici, de manera que la despesa en consum a tipus general va tenir un pes similar a l'observat abans de la pandèmia. La informació corresponent a l'exercici 2022 estarà disponible a finals de 2023.

Ateses les evolucions de la despesa final subjecta i del tipus efectiu, l'IVA meritat durant el període va augmentar un 13,8%, que és la mateixa taxa esperada per a l'IVA meritat net (que es diferencia de l'anterior perquè inclou la variació del saldo que les empreses deixen a compensar d'un any a un altre).

Com ja s'ha assenyalat, l'IVA meritat brut va créixer amb força, un 16,9%, increment que resulta encara més ressenyable si es té en compte que es produeix sobre un nivell que ja havia superat amb escreix (en més de 4.900 milions) l'import previ a la pandèmia (Quadre 4.2 ). A més, el procés inflacionista iniciat a finals de 2021 i sofert durant 2022, s'ha traslladat als costos, provocant un fort augment de les sol·licituds de devolució. Tot això s'ha traduït en un augment de les ràtios IVA brut meritat / IVA net meritat i sol·licituds de devolució / IVA net meritat, de manera que aquestes relacions són les majors observades en els últims deu anys (Gràfic 4.6).

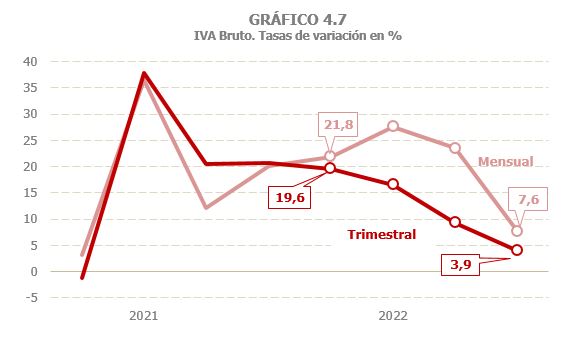

La desacceleració de la despesa durant l'any ha condicionat l'evolució de l'IVA meritat brut, si bé de forma diferent segons el tipus de declarant. Així, les declaracions mensuals, que agrupen a les Grans Empreses, els grups i d'altres operadors acollits al règim de devolució mensual, juntament amb l'IVA d'importació, van seguir mostrant un perfil creixent durant el primer semestre, amb increments al voltant del 25% de mitjana, reduint-se lleugerament el ritme d'avenç durant el tercer trimestre per caure de forma brusca en el quart, fins al 7,6% (Gràfic 4.7). Per part seva, les declaracions trimestrals han mostrat un perfil en desacceleració des de l'inici de l'any, que s'ha fet més patent a la part final del mateix.

Els ingressos bruts es van incrementar un 20,4%, tres punts i mitjà més que l'IVA meritat brut (16,9%, Quadre 4.2 ). Aquest major augment té dues causes. D'una banda, la pròpia mecànica de l'impost, fa que gairebé la totalitat de l'ingrés del primer trimestre de 2022 correspongui a meritacions de finals de 2021, amb un creixement molt superior a les meritacions de l'últim trimestre de 2022, ingrés del qual es trasllada en bona part al primer trimestre de 2023. És a dir, els ingressos en caixa amb prou feines es van veure afectats pel període de desacceleració més intensa que sí va afectar a l'impost meritat. La segona causa del major creixement dels ingressos bruts és l'augment en un 8% de la recaptació associada als ajornaments sol·licitats, davant la caiguda del 10,9% registrada el 2021, conseqüència de la comparació amb l'elevat nivell que va assolir aquest concepte el 2020 per les mesures d'ajornament de pagament que es van prendre en els primers moments de la pandèmia.

Les sol·licituds de devolució van augmentar un 25,5%, després de créixer un 14,4% el 2021. Dels 6.951 milions de majors sol·licituds, 6.600 milions es van deure a les declaracions mensuals (el major increment observat des que es té informació). Aquestes sol·licituds, més relacionades habitualment amb les exportacions, encara que el 2022 també condicionades per les pujades de preus, van créixer un 31,3%, enllaçant dos anys de fortes pujades. Les sol·licituds de devolució anual, que estan més lligades als tipus reduïts als que venen les empreses de menor mida, es van incrementar un 5,7%, front 17% de l'any anterior.

Les devolucions realitzades d'IVA van créixer un 36,7% el 2022, amb forts avenços tant en les devolucions anuals, que van augmentar un 18,9% com en les mensuals que van ascendir fins al 46,9% (uns 8.800 milions més que les pagades el 2021). També va ser elevat el creixement dels ajustaments forals (13,6%), si bé no va assolir la intensitat de l'any anterior. L'augment de les devolucions anuals es deu al major import sol·licitat de l'exercici 2021, la major part de les quals es van pagar el 2022, al que es va sumar un alt ritme de realització, que va superar el ja elevat registrat l'any anterior (cal retrocedir fins al 2008 per trobar un ritme de realització superior). També en les devolucions mensuals s'uneixen ambdós factors: el major import sol·licitat en l'exercici 2022 i un repunt en el ritme de realització, que va superar en gairebé onze punts l'assolit el 2021 i en més de quatre punts el ritme de realització observat entre 2012 i 2020.