4. L'impost sobre el valor afegit

El 2023 els ingressos per l'IVA van créixer un moderat 1,6%, fins als 83.909 milions. La despesa final subjecta va créixer un 7,1%, però l'impacte de les mesures normatives i de gestió (rebaixa de tipus, però també modificació de les condicions en la sol·licitud d'ajornaments) va provocar que l'augment de la despesa no es traduís en majors ingressos. (Quadre 4.1 ).

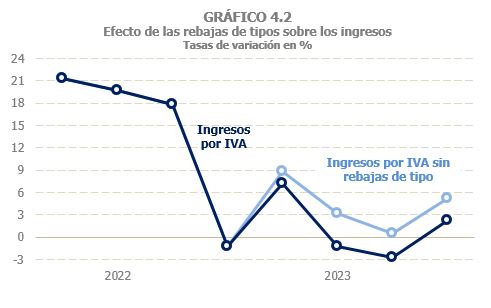

Dos són els trets principals a destacar en l'evolució dels ingressos en aquest impost en relació amb 2022, any en el que els ingressos van créixer gairebé un 14%. D'una part, la despesa subjecte, encara que va créixer a un ritme alt comparat amb les taxes que s'observaven abans de 2020 (entre 2014 i 2019 la mitjana va ser del 4,8%), va patir una notable desacceleració respecte a l'any anterior, relacionada, sobretot, amb la progressiva relaxació de les tensions inflacionistes que havien estat tan agudes el 2022 (Gràfic 4.1). D'una altra part, cal recordar que l'impost va estar afectat de manera significativa per les rebaixes de tipus a l'alimentació bàsica, les rebaixes addicionals aplicables al consum d'electricitat en els contractes amb potència contractada inferior a 10 kW i al consum de gas natural, a més de la reducció del tipus als productes d'higiene femenina i anticonceptius. Aquestes rebaixes van restar 2.452 milions als ingressos (Quadre 1.5 ), aguditzant encara més el perfil de desacceleració dels ingressos (Gràfic 4.2). Descomptant l'efecte d'aquests impactes, els ingressos haguessin crescut un 4,6%. Si es descomptés a més la incidència d'uns altres factors com el canvi en la normativa d'ajornaments i l'existència de devolucions extraordinàries, que elevaria els ingressos perduts a més de 3.000 milions, el creixement ascendiria al 5,3%, més coherent amb l'evolució de la despesa, i més si es té en compte que les rebaixes de tipus tenen un impacte immediat en els ingressos bruts, però endarrerit en les devolucions realitzades.

La despesa final subjecta a IVA va tancar l'any amb un creixement del 7,1%, el que va suposar una pèrdua de gairebé nou punts respecte a la taxa estimada per a 2022 (Quadre 4.1 ). Part de l'alentiment de la despesa nominal va tenir el seu origen en les menors pujades de preus (Gràfic 4.1) que es va traduir en un augment del deflactor de la despesa inferior al 4%, davant el 8,4% de 2022. Però també es va produir una moderació en la despesa en termes reals, amb un creixement del 3,2%, gairebé quatre punts menys que l'any anterior, encara que cal recordar que 2022 es comparava amb l'any 2021 que encara no havia recuperat la normalitat en totes les activitats (en mitjana de 2022 i 2023, el creixement de la despesa en termes reals és lleugerament superior a la mitjana del període anterior a la pandèmia).

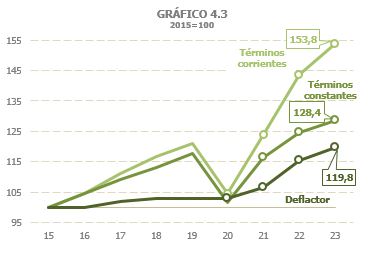

El notable efecte que ha tingut sobre la despesa nominal el cicle inflacionari iniciat el 2021 s'aprecia amb claredat en el Gràfic 4.3, on es mostra l'evolució de la despesa prenent com a base l'any 2015. S'observa com, fins a l'any 2020, les evolucions de la despesa en termes corrents i constants mostraven el mateix perfil, donada la moderació dels preus en aquella etapa. Així, el 2020 la despesa nominal superava en un 4,4% l'assolit el 2015, i la despesa en termes constants era un 1,5% superior al registrat aquell any. Tanmateix, a partir de 2021, l'evolució de la despesa nominal es distancia de la despesa en termes constants, de manera que, mentre que el segon supera el 2023 en un 28,4% l'import assolit el 2015, l'increment de la primera escala fins gairebé el 54%.

Cal recordar, no obstant això, que l'impacte dels preus en la despesa no és el mateix que el que s'observa en els ingressos per dues raons bàsiques. La primera és que no tots els béns i serveis inclosos en la despesa es concreten de la mateixa manera en els ingressos donat l'existència de tipus molt diferents. Així, el fort creixement dels preus en béns o serveis que estan a tipus reduïts afecta directament a la despesa, però el seu efecte queda esmorteït en els ingressos. La segona és que durant aquests anys s'han posat en marxa mesures que han rebaixat els tipus en els productes amb majors pujades de preus, de manera que el seu impacte sobre els ingressos ha quedat reduït o, fins i tot, com és el cas de l'alimentació bàsica, anul·lat.

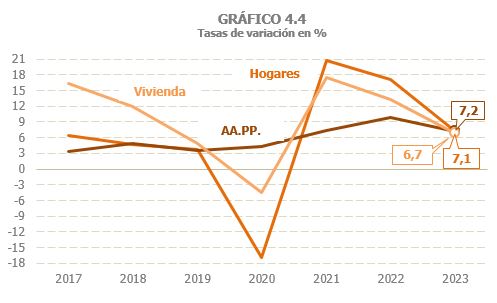

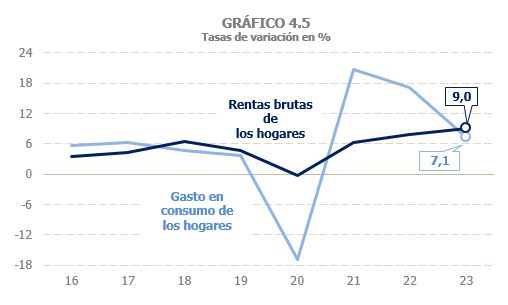

Des del punt de vista dels components, la despesa en consum de les llars, que és el grup de despesa amb major pes en el total, va ser el que va registrar una desacceleració més intensa (7,1% el 2023, 17,2% de 2022), seguit de la despesa en compra en habitatge (6,7% davant 13,3%). La suma de les despeses corrents i de capital de les Administracions Públiques va ser el component amb un perfil relativament més estable (Gràfic 4.4), situant-se en el 7,2% després del 9,8% de 2022 (Quadre 4.1 ). El 2023 es recupera la concordança que solia observar-se entre les evolucions de la renda bruta de les llars, que va créixer un 9% i la seva despesa en consum (Gràfic 4.5), sintonia que es va trencar el 2020, quan la despesa es va veure bruscament afectat pel confinament i altres limitacions, sense beneficiar-se d'uns altres factors que esmorteïssin la caiguda, com va ser el cas de les rendes brutes de les llars, afavorides pel paper compensador que van jugar les rendes d'origen públic (salaris, pensions i altres prestacions, entre elles les transferències derivades de l'ERTO ).

S'estima que el tipus efectiu de l'IVA es va reduir en un 4,4% (Quadre 4.1 ) com a conseqüència dels canvis normatius que van afectar al tipus: la rebaixa de tipus, des de l'1 de gener, en l'alimentació (al 0% en els productes que tributaven al tipus superreduït del 4% i del 10% al 5% en olis i pastes), la rebaixa de tipus en productes d'higiene femenina i anticonceptius (del 10% al 4%) i el manteniment de la rebaixa del tipus de l'IVA en electricitat, gas natural, la fusta i els pellets (del 10% al 5% des de mitjan 2022).

El Quadre 8.7 recull la descomposició de la despesa subjecte per tipus (la informació corresponent a l'exercici 2023 estarà disponible a finals de 2024). El pes de la despesa a tipus general sobre el total de la despesa final subjecta es va mantenir relativament estable al voltant del 57% durant el període 2015 a 2019. El 2020 va augmentar fins al 58,7%, igual que el va fer, encara que en menor mesura, el pes de la despesa a tipus superreduït, tot això a costa de la despesa a tipus reduït, vinculat als serveis més afectats per les mesures de confinament i de limitacions a l'activitat. El 2021 es va revessar parcialment aquella situació, tornant la despesa a tipus general a un pes similar al previ a la pandèmia, malgrat la reducció del tipus, des del general al reduït, en l'electricitat durant la meitat de l'exercici i en el gas des d'octubre. El 2022 el percentatge de la despesa a tipus general va tornar a reduir-se fins al 54,3%, en normalitzar-se la despesa a tipus reduït i seguir el consum d'electricitat i gas a tipus reduïts (inicialment al 10% i des de juny al 5%). El 2023, encara amb els tipus reduïts per a electricitat i gas, l'esperable és un manteniment del pes de la

despesa a tipus general.

L'IVA meritat durant el període va créixer un 2,4%, més de quatre punts i mitjà per sota de la despesa subjecte, per la reducció del tipus derivat de les rebaixes en alimentació, electricitat i gas. Una taxa similar s'espera per a l'IVA meritat net (que es diferencia de l'anterior perquè inclou la variació del saldo que les empreses deixen a compensar d'un any a un altre).

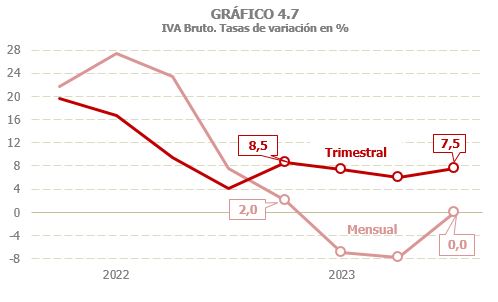

L'IVA meritat brut va tancar l'any pràcticament al mateix nivell de l'any previ (Quadre 4.2 ). Després de començar amb un 4% durant el primer trimestre, en el camí de gradual alentiment iniciada el 2022, va caure al voltant d'un 3% durant els trimestres centrals i es va recuperar fins al 2,5% en el tram final. A les Grans Empreses l'IVA brut es va reduir en un 3,3% mentre que en les pimes es va observar un augment del 7,3% (Gràfic 4.7). La raó d'aquesta divergència està en la manera com es concreten les rebaixes de tipus, especialment les relacionades amb l'electricitat i el gas, activitats on predominen les Grans Empreses. En un primer moment es produeix la rebaixa del tipus, reduint-se els ingressos bruts d'aquestes empreses. Posteriorment en les declaracions trimestrals de les pimes aquells menors ingressos suposen un menor IVA suportat i, en conseqüència, augmenten els ingressos en aquestes altres empreses.

D'altra banda, cal assenyalar que el 2023 es van millorar les condicions per a la sol·licitud d'ajornaments. Això va fer que creixessin un 32,4% (poc més de 1.700 milions) els imports de l'IVA brut no ingressat (per ajornament, reconeixement de deute amb sol·licitud de compensació o impossibilitat de pagament) i, per tant, que l'IVA meritat amb clau d'ingrés es reduís un-1,4%. A l'efecte de l'IVA meritat és una simple redistribució entre unes claus o d'altres, però té conseqüències en la manera com la meritació es transforma en caixa en diferir-se en el temps part dels ingressos que, d’altra manera, s'haguessin ingressat en l'exercici.

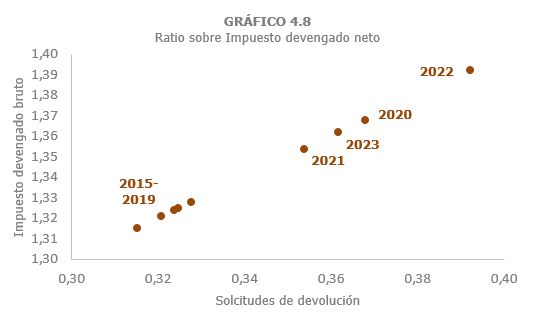

El diferent comportament que es va produir entre Grans Empreses i pimes en els ingressos bruts també es va observar en les sol·licituds de devolució, amb un descens de les mensuals del 9,3% i un augment de les anuals del 10,1%. En total l'import total sol·licitat va disminuir un 5,7%. Tot això s'ha traduït en una caiguda de les ràtios IVA brut meritat/ IVA net meritat i sol·licituds de devolució/ IVA net meritat, tornant als nivells observats el 2021, després del màxim registrat l'any anterior, conseqüència de la intensa pujada dels preus energètics que es va traslladar als costos, provocant un fort augment de les sol·licituds de devolució (Gràfic 4.8).

Els ingressos en termes de caixa van créixer un 1,6%. Els ingressos bruts van romandre estables el 2023, igual que l'IVA meritat brut (Quadre 4.2 ), si bé la desacceleració de la recaptació procedent de les autoliquidacions va ser major que en la meritació, especialment en les autoliquidacions trimestrals, fet que té la seva explicació en la pròpia mecànica de l'impost, pel pas de les últimes meritacions a la caixa de l'any següent. Així, gairebé la totalitat de l'ingrés del primer trimestre de 2023 correspon a meritacions de finals de 2022, amb un creixement inferior a les meritacions de l'últim trimestre de 2023, ingrés del qual es trasllada en bona part al primer trimestre de 2024. Al contrari, la recaptació associada als ajornaments es va incrementar en un 11,9%, en recollir part dels majors ajornaments sol·licitats que es van ingressar abans d'acabar l'exercici. S'estima que els ingressos diferits per aquest canvi i no ingressats el 2023 van ascendir a 285 milions (Quadre 1.5 ).

Les devolucions realitzades d'IVA van caure un 3,8% el 2023, que és una xifra baixa en comparació de la disminució de gairebé el 6% que van experimentar les sol·licituds de devolució. La caiguda es va deure al descens de les mensuals, que es van reduir en un 6,7%, mentre que les anuals van augmentar un 6,3%. Els ajustaments forals també van disminuir (-1,8%, incloent les devolucions associades a la importació). El descens de les devolucions mensuals va ser conseqüència del menor import sol·licitat en l'exercici 2023 i de la reducció de les quanties procedents de l'exercici anterior (el 2022 es va millorar substancialment el percentatge de devolucions realitzades en el mateix any de la sol·licitud). Per part seva, l'augment de les devolucions anuals es va deure a les majors sol·licituds en l'exercici 2022, que són les que en la seva majoria es van pagar el 2023, i a l'existència de devolucions extraordinàries.