Les bases imposables

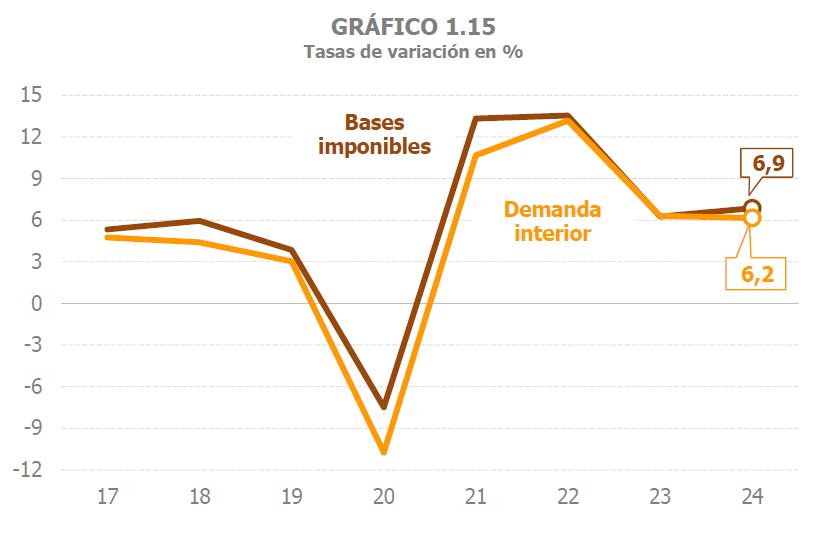

La base imposable agregada dels principals impostos va créixer un 6,9% el 2024, superant en sis dècimes la taxa assolida el 2023 (Quadre 1.3 ). El creixement s'emmarca en un context econòmic caracteritzat, com s'ha vist, per dos trets. D'una part, la positiva evolució de l'activitat durant l'any, com van ser mostrant tant els indicadors fiscals (les vendes diàries, les vendes mensuals de Grans Empreses a població constant i les vendes trimestrals de les Grans Empreses i pimes societàries), com la trajectòria creixent del PIB en volum. D'una altra, la continuïtat de la moderació dels preus iniciada el 2023, després de les fortes tensions sofertes un any abans.

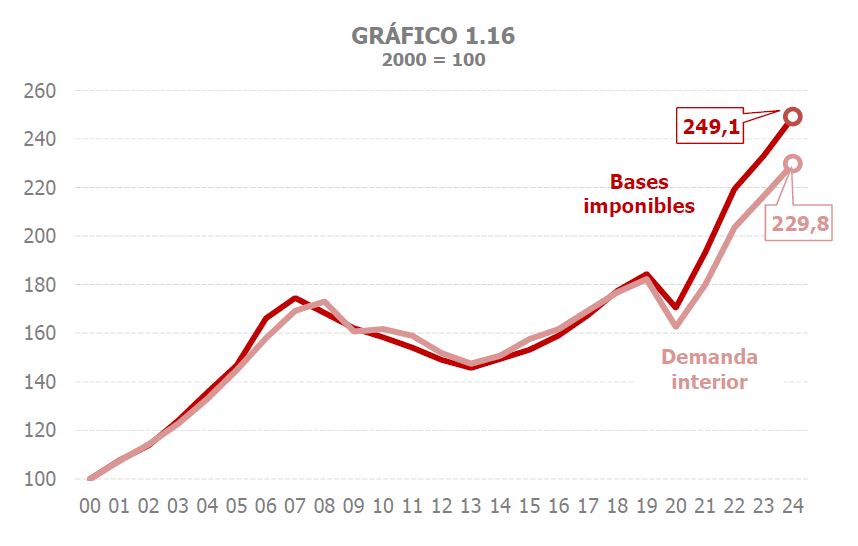

Després de la revisió de la demanda interior, indicador macroeconòmic nominal més relacionat amb l'evolució de la base imposable agregada, el perfil d'ambdues sèries s'ha aproximat, com es pot observar en el Gràfic 1.15. Fins i tot així, es manté la bretxa entre el creixement de les bases i el de l'indicador, com mostra el Gràfic 1.16 que recull el comportament d'ambdós agregats en els últims vint-i-cinc anys, prenent com a base l'any 2000.

Pràcticament tot el major augment de la base imposable agregada es deu al increment de les rendes brutes de les llars, que van créixer un 8,5%, més d'un punt per damunt del registre assolit el 2023. La base imposable de l'impost sobre societats va mantenir un alt dinamisme, si bé a un ritme inferior al d'anys previs (10,8% el 2024, 11,4% el 2023 i 17,7% el 2022). En suma, les bases sobre les rendes es van incrementar un 8,9%, gairebé un punt més que l'any anterior. Per part seva, les bases associades a la despesa van créixer un 4,1%, taxa similar a l'assolida un any abans. La despesa subjecte a IVA va augmentar un 5,7%, davant el 7,4% de 2023, amb avenços més moderats dels seus components de volum i preus, que van registrar creixements similars, al voltant del 2,8%. El valor dels consums subjectes a IE va tornar a reduir-se, encara que amb menys intensitat que el 2023 (-6,3% davant el-13,9% anterior), per la menor caiguda dels preus dels productes associats al petroli i de l'electricitat.

El perfil de la base imposable agregada va estar condicionat per la primerenca celebració de la Setmana Santa el 2024, fet que va afectar negativament a la taxa del primer trimestre que es va situar en un 4,8%, per repuntar fins al 7% en el segon. En mitjana, el creixement durant el primer semestre va ser d'un 5,9%, inferior al 6,6% de l'últim trimestre de 2023. Entre juliol i desembre, en canvi, el creixement de les bases va assolir el 7,7%, amb millores en tots els seus components (Gràfic 1.17).