L'entorn econòmic

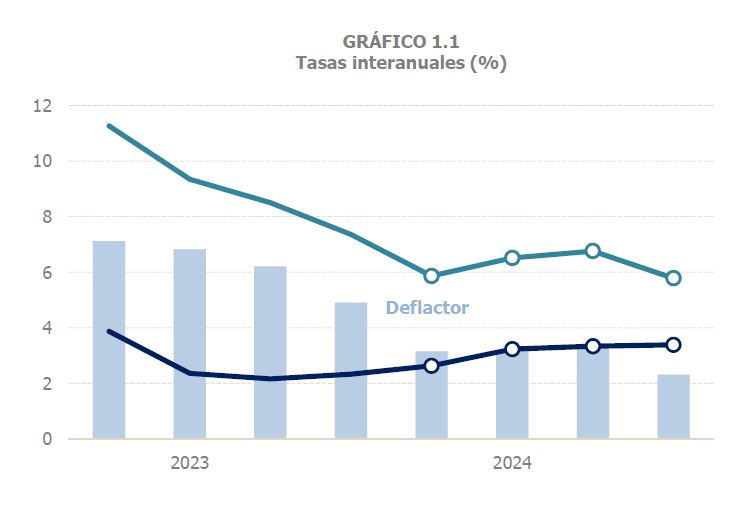

El 2024 l'activitat econòmica va mostrar una tendència alcista des dels primers compassos de l'any. Així es va ser observant en els principals indicadors, tant els més generals com els derivats de les declaracions fiscals. L'indicador de l'activitat en termes reals més habitualment utilitzat, el PIB en termes de volum, va créixer un 3,2%, mig punt més que el 2023. El creixement va ser parell durant l'any, amb taxes intertrimestrals que, en mitjana, es van situar en l'entorn del 0,8%. En termes interanuals les taxes van ser elevant-se des del 2,2% del segon semestre de 2023 fins a assolir el 3,4% al final de 2024 (Gràfic 1.1). El creixement es va produir, principalment, per la fortalesa de la demanda nacional; la seva aportació al creixement va ser de 2,8 punts, més d'un punt superior a la que es va registrar el 2023. La contribució de la demanda externa va millorar en la part central de l'any i les exportacions de béns, que arrossegaven un comportament negatiu, es van recuperar en la segona meitat de l'any, però no va ser suficient per compensar el major creixement de les importacions respecte a 2023.

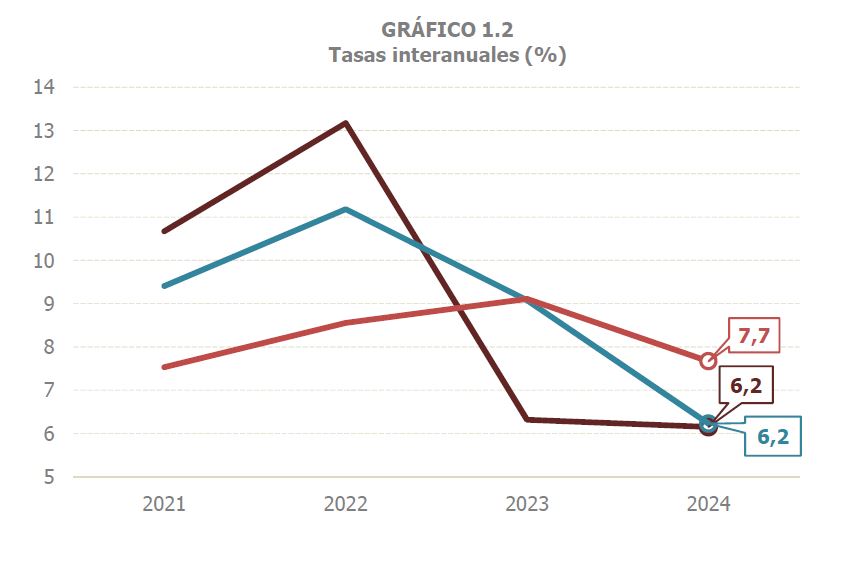

En termes nominals la situació va ser molt diferent com a conseqüència de la fi de les tensions inflacionistes dels anys previs. El PIB nominal es va moderar de manera considerable passant del 9,1% de l'any 2023 al 6,2% el 2024. El seu comportament durant l'any (Gràfic 1.1) va ser molt irregular en paral·lel amb l'evolució del deflactor, indicador de preus amb una conducta una mica diferent de la d'unes altres mesures. En qualsevol cas, en termes nominals i a l'efecte dels ingressos, és més rellevant la demanda interior, més relacionada amb aquests que el PIB nominal. A diferència del PIB, la demanda interior el 2024 va créixer a un ritme similar (6,2%) al de 2023 (Gràfic 1.2). Tampoc la remuneració dels assalariats, una altra de les macromagnituds comptables més indicada que el PIB nominal per al seguiment dels ingressos, es va desaccelerar tant com aquest (Gràfic 1.2).

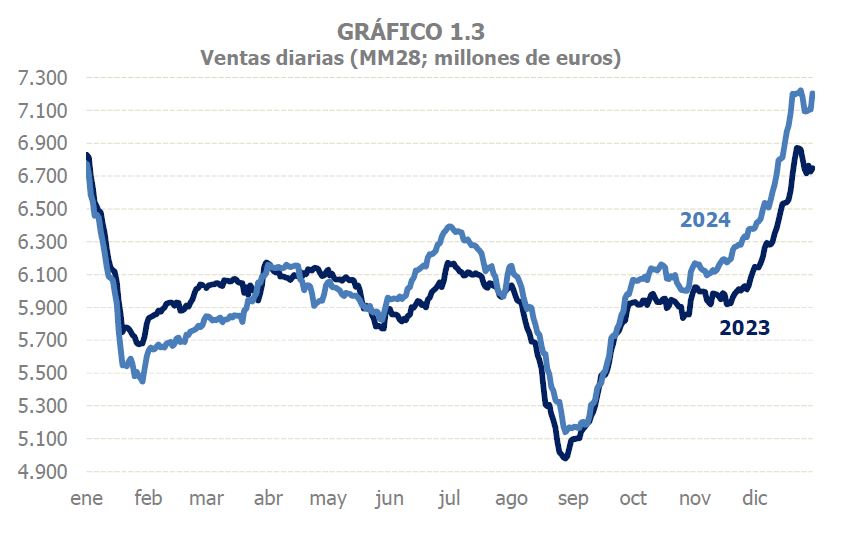

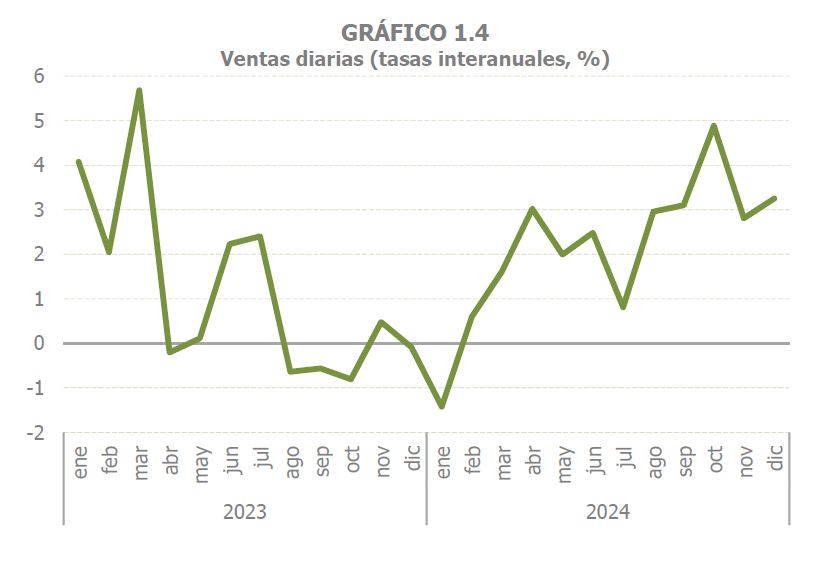

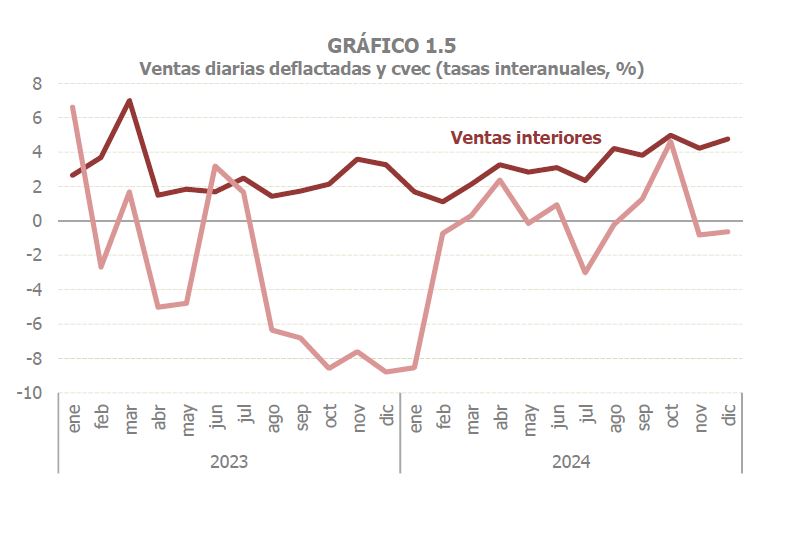

En el que fa referència als indicadors de caràcter fiscal, tots ells van donar un senyal alcista inequívoca, a més amb la novetat, a partir de meitat d'any, de la recuperació de les exportacions. Les vendes diàries del sistema de Subministrament Immediat d'Informació (SII) de l'IVA, l'indicador gairebé en temps real de l'activitat, van seguir una tendència creixent des del mínim de gener. En els Gràfics 1.3 i 1.4 es pot comprovar: en el primer amb dades diaris en mitjana mòbil de 28 dies comparant l'evolució el 2023 i 2024, i en el segon en període mensual una vegada deflactadas i corregides dels efectes estacionals i de calendari (cvec). La millora de les exportacions i la seva contribució a la tendència alcista de les vendes es reflecteix en el Gràfic 1.5. Les exportacions, que venien de números vermells en pràcticament tot l'any 2023, es van recuperar des de febrer i van tancar l'any amb un creixement lleugerament superior al 2%.

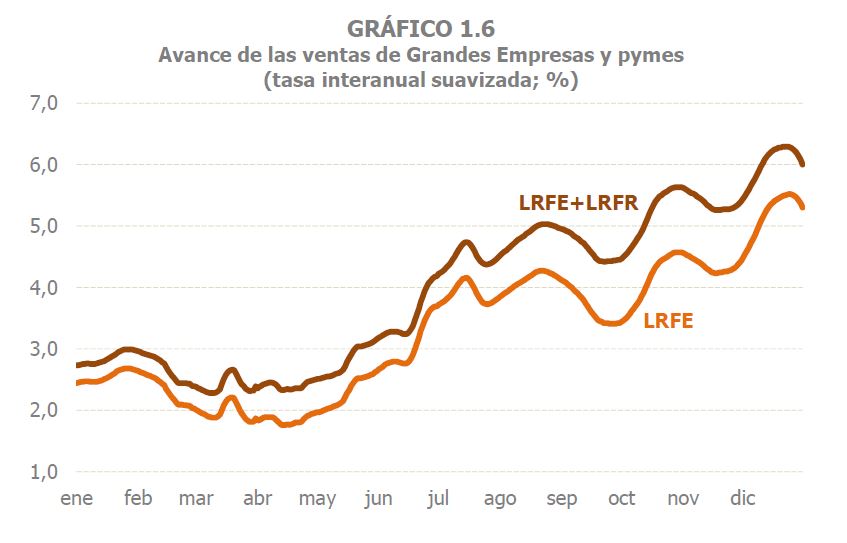

La millora que es va produir en les vendes durant 2024 també es va poder seguir en temps real amb el nou avenç de les vendes de Grans Empreses i pimes, disponible des de l'abril de 2024 en el web de l'Agència Tributària. La diferència amb les vendes diàries proporcionades pel SII consisteix en què, mentre aquestes només utilitzen les factures emeses pels declarants del SII que venen recollides en el Llibre de Registre de Factures Emeses (LRFE), l'avenç utilitza tant les factures emeses del LRFE com les rebudes que es troben en el Llibre de Registre de Factures Rebudes (LRFR). En conseqüència, aquesta explotació inclou tant als emissors i receptors de factures (que són els obligats del SII, uns 70 mil contribuents) com a les seves contraparts (que són la resta d'empreses i els consumidors finals). Això permet construir indicadors amb més d'1,2 milions d'empreses, és a dir, la totalitat dels declarants de l'estadística Vendes, Treball i Salaris a Grans Empreses i Pimes. En el Gràfic 1.6 es recull l'evolució d'aquest indicador avenç diari el 2024 i il·lustra com segons s'anava rebent informació el creixement de les vendes anava en ascens. Fins i tot després de l'impacte de la dana a finals d'octubre, les vendes van poder remuntar ràpidament.

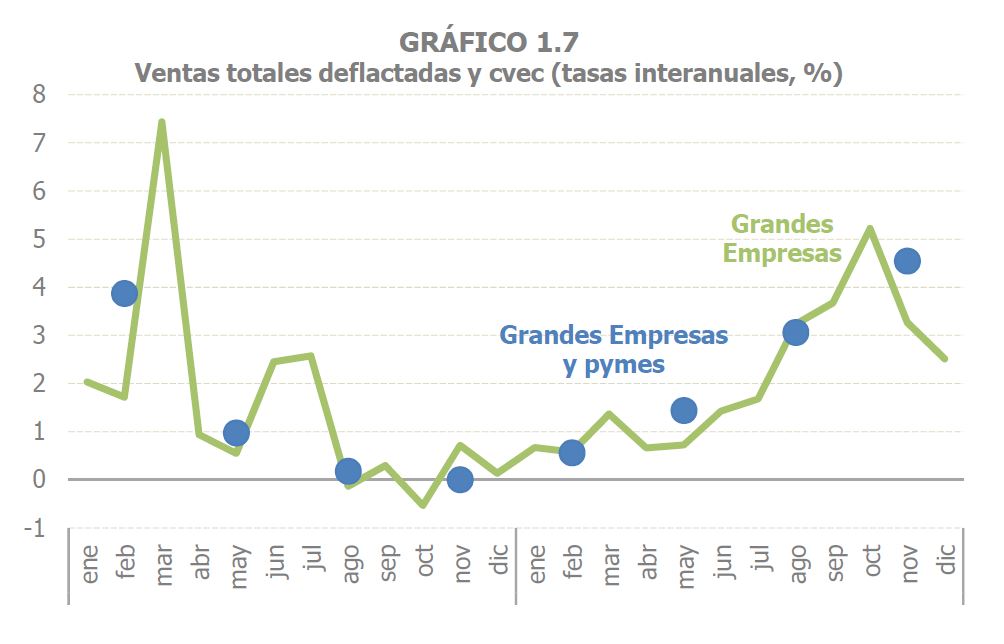

Tot el que s'ha dit anteriorment es resumeix en el Gràfic 1.7 que mostra l'evolució trimestral de les vendes totals de les Grans Empreses i pimes, l'indicador d'activitat econòmica amb major cobertura dels existents. En el gràfic s'observa amb claredat el canvi de tendència entre 2023 i 2024. En l'informe de l'any passat ja s'advertia dels signes de recuperació que s'apreciaven durant els mesos finals l'any 2023. Aquests indicis es van confirmar ràpidament en els inicis de 2024 fins a consolidar-se en una trajectòria ascendent a la resta de l'any.

En el que fa referència als preus, en termes anuals es pot dir que el 2024 van seguir relaxant-se les tensions inflacionistes que es van produir entre mitjan 2021 i començaments de 2023. No obstant això, si s'analitza amb més detall el que ha passat en el transcurs de l'any, es pot matisar una mica aquella afirmació atès que la recuperació dels preus de l'energia va fer que a finals d'any s'originés un cert repunt dels preus.

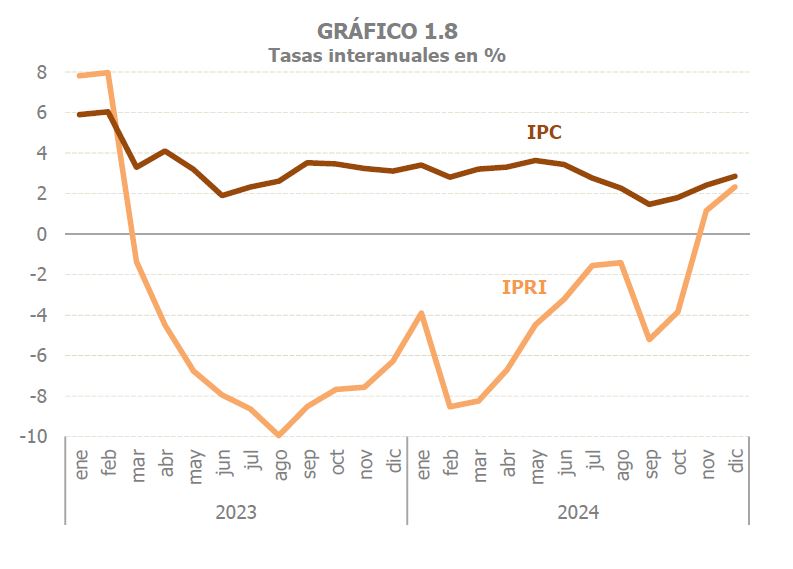

En el Gràfic 1.8 es poden veure ambdós aspectes amb l'evolució el 2023 i 2024 dels preus de consum (IPC ) i de producció industrial (IPRI). En el cas de l'IPC, la desacceleració, en mitjana de l'any, va ser de 7 dècimes (del 3,5% al 2,8%), encara que aquella desacceleració es veu més nítidament si es comparen els creixements interanuals en l'entorn del 6% dels primers mesos de 2023 i la taxa del 2,8% de desembre de 2024. Ara bé, si s'atén al comportament dins l'any, es va passar d'una primera part estable respecte a 2023 a una segona en la que va haver desacceleració i repunt posterior. En el IPRI l'any 2024 va suposar la continuïtat de la caiguda dels preus (van disminuir un 3,7% després del descens del 4,7% el 2023) després de les fortes pujades de preus de 2021 i 2022 (17,2% i 35,5%, respectivament). En el transcurs de l'any, tanmateix, el que s'observa és una progressiva reducció de les taxes negatives fins a tornar a créixer en els dos últims mesos de 2024.

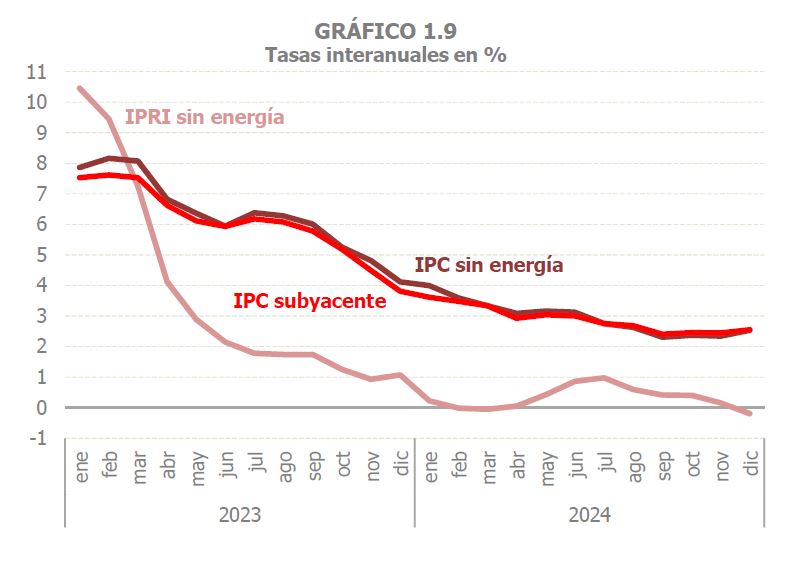

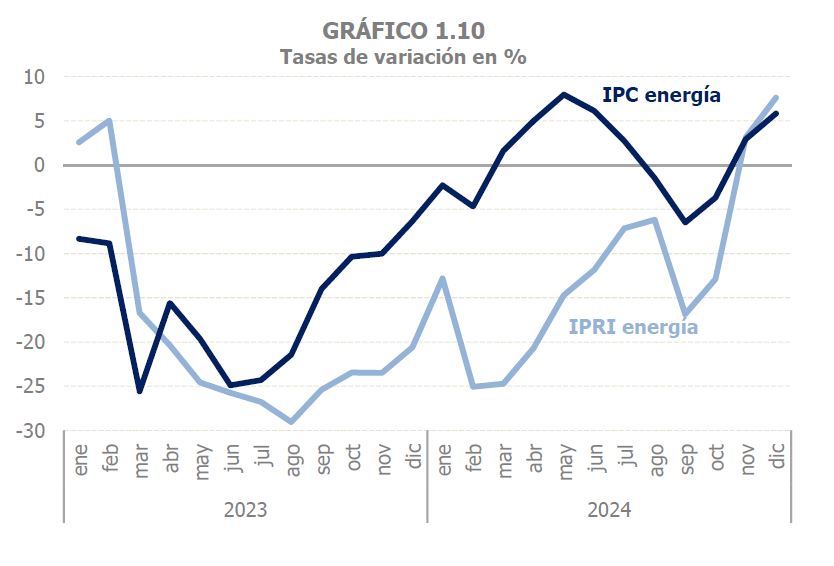

El perfil d'ambdós indicadors està determinat, com s'ha assenyalat i a similitud dels últims anys, per l'evolució dels preus de l'energia. En el Gràfic 1.9 figuren l'IPC i el IPRI sense l'energia. Amb ell es pot concloure que efectivament el 2024 van finalitzar les tensions inflacionistes, especialment en l'àmbit de la producció industrial. Per part seva, el Gràfic 1.10 amb els índexs dels preus de l'energia, mostra l'origen del repunt dels preus en el final de l'any.

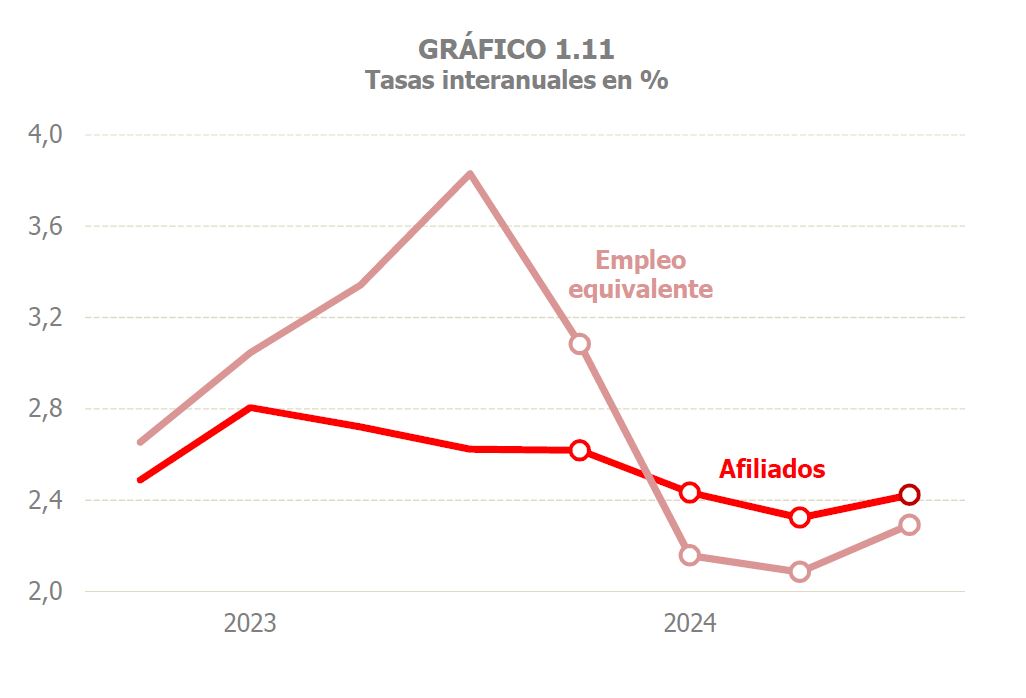

En el treball l'any 2024 es va caracteritzar, en general, per una suau moderació del creixement que es manifesta amb més o menys intensitat en els diferents indicadors. En el Gràfic 1.11 s'ofereixen les dues mesures més generals, els afiliats a la Seguretat Social i el treball equivalent a temps complet de la Comptabilitat Nacional. Com es veu en el cas dels afiliats, durant els tres primers trimestres es va prolongar la suau tendència a la moderació que venia de 2023. Només durant l'últim trimestre es va veure una petita millora. En les dades de la Comptabilitat Nacional, sempre amb les seves peculiaritats, també s'aprecia el menor ritme de creació de llocs de treball, especialment en la part central de l'any, i la recuperació final. En el treball assalariat (Gràfic 1.12) la desacceleració hauria estat més intensa i sense millora a la part final de l'any, com es dedueix de l'afiliació i dels perceptors de salaris procedents dels documents fiscals, encara que no és exactament igual si es considera el treball equivalent.

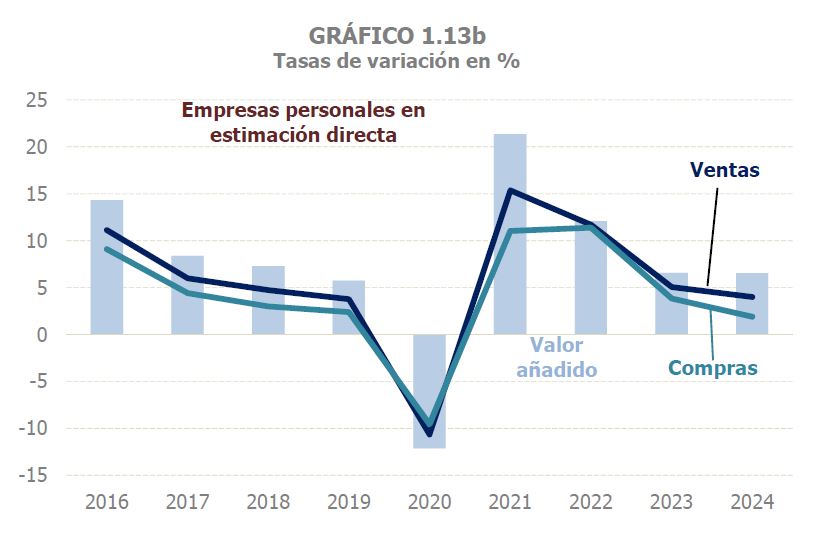

Finalment cal fer menció a la generació del valor afegit en el procés de producció i el seu repartiment entre factors a partir de la informació fiscal. En els Gràfics 1.13 i 1.14 es resumeixen els fets més destacats. Ambdós procedeixen de les dades que ofereix l'Agència Tributària dins l'Observatori de Marges Empresarials. Aquesta informació permet analitzar, amb detall sectorial i periodicitat trimestral, la generació de valor afegit per part de les empreses societàries i de les empreses personals en estimació directa. En el Gràfic 1.13 es recull l'evolució de vendes, compres i valor afegit en aquests dos grups d'empreses (1.13a societats i 1.13b empreses personals). Com es pot veure, el 2024 el valor afegit va seguir una pauta de desacceleració similar a la del PIB nominal, amb més intensitat en les societats que en les empreses personals, en les que l'augment del valor afegit va ser gairebé el mateix que el 2023. El repartiment d'aquest valor afegit entre salaris i beneficis es mostra en el Gràfic 1.14 en el que es representa el percentatge d'aquell valor afegit que va a beneficis. El gràfic indica que, en les societats, després del màxim assolit el 2022, el percentatge ha tornat en els dos últims anys a uns nivells més semblants als que es registraven abans de la COVID. En les empreses personals, en canvi, es manté una tendència creixent pràcticament en els últims nou anys.