3. L'impost sobre societats

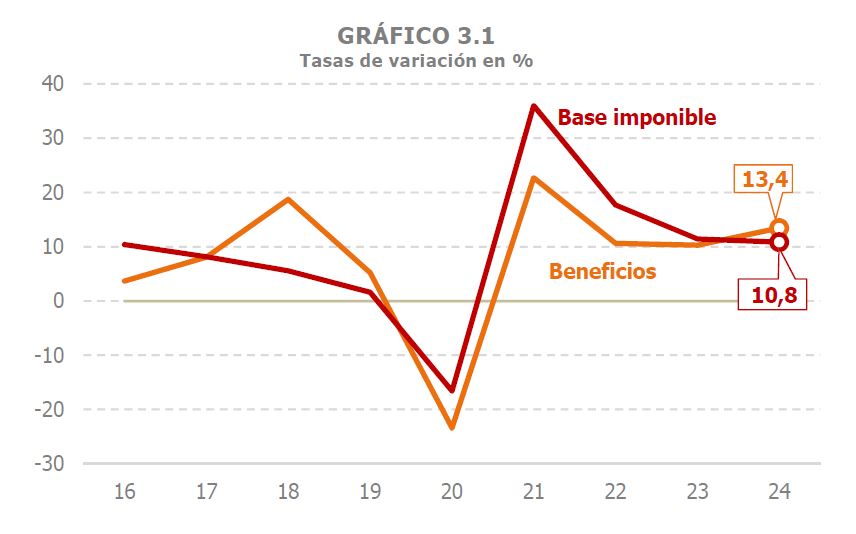

En l'impost sobre societats la recaptació va créixer un 11,5% fins als 39.096 milions (Quadre 3.1 ). La xifra ascendiria sobre el 18% si se sumessin els ingressos que es van perdre pels canvis normatius (Quadre 1.5 ). S'estima que els beneficis de les societats (sense incloure les gravades a tipus del 0% i 1%) van augmentar el 2024 un 13,4%, encadenant així quatre anys de taxes elevades, sempre superiors al 10%. La informació coneguda dels beneficis declarats per les Grans Empreses i grups en els seus pagaments fraccionats indica que aquests van augmentar per damunt del 12% (gairebé el 15% a les Grans Empreses que no pertanyen a grups i poc més de l'11% en aquests últims; Quadre 3.2 ).

Conseqüència de l'augment dels beneficis va ser el creixement de l'11,1% en els pagaments fraccionats, el principal component de l'impost. A això es va sumar l'intens creixement de les retencions per rendes de capital mobiliari, que van créixer un 40%, i les lligades a guanys patrimonials en fons d'inversió, que van augmentar un 70%. Entre les dues figures van sumar un increment respecte a l'any anterior de més de 800 milions, el major registrat en la sèrie històrica. Al contrari, l'aportació de la declaració anual (de l'exercici 2023) va ser negativa. Es van perdre respecte a 2023 gairebé 1.100 milions. Les raons són variades. D'una banda, els canvis normatius que es van aprovar en els Pressupostos de 2023 i que van tenir impacte per primera vegada en la declaració presentada el 2024 van restar més de 350 milions. Per un altre, la sentència en contra del RDL 3/2016 va afectar a la recaptació procedent de la campanya (tant pels menors ingressos com per un major import de les sol·licituds de devolució) i, a més, va obligar a la devolució de quantitats d'exercicis passats. Finalment, es van realitzar devolucions de la campanya de 2023 més ràpid que en anys anteriors.

La base imposable consolidada de l'impost sobre societats va créixer un 10,8%, enllaçant així quatre anys d'increments notables (11,4% el 2023, 17,7% el 2022 i 36% el 2021), en línia amb l'evolució dels beneficis sense incloure les societats amb tipus zero ni un (Quadre 3.1 i Gràfic 3.1). En els últims quatre anys s'ha anat produint un progressiu acostament de la base imposable a aquests beneficis derivat, fonamentalment, dels menors ajustaments associats a l'exempció per doble imposició de la qual regulació va ser modificada en l'exercici 2021. Després del nou avenç de la base imposable, es torna a registrar un altre màxim històric, en sobrepassar l'import de 2023, any en el que es va superar per primera vegada el màxim anterior assolit el 2006. No es pot dir el mateix de l'impost meritat, que segueix essent inferior a l'observat llavors (Gràfic 1.23). L'evolució detallada de l'impost des de 1995 es pot analitzar amb el Quadre 8.5.

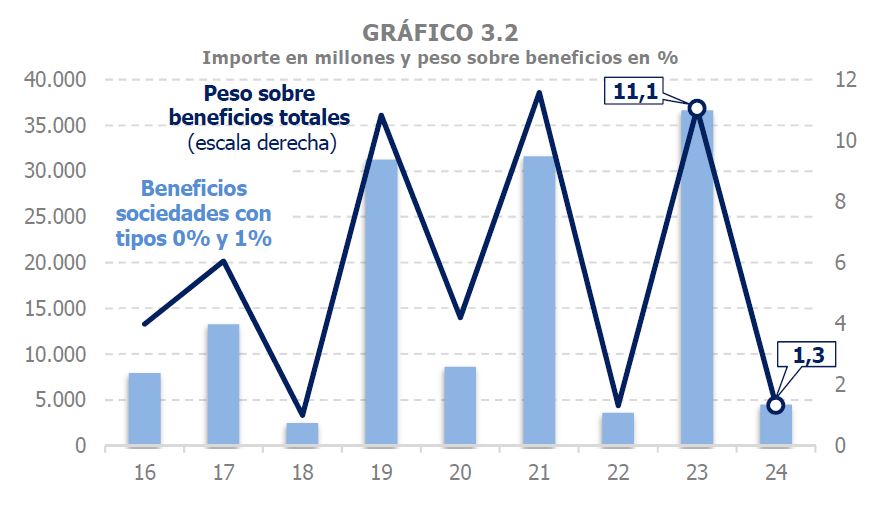

El tipus efectiu sobre la base imposable es va reduir lleugerament el 2024 (-0,4%) després de caure un 1,5% el 2023 (Gràfic 3.5). El tipus sobre els beneficis també s'espera que disminueixi, un 2,7%. Aquest últim es calcula sobre els beneficis de les societats sense incloure a aquelles que tributen a tipus del 0% i 1%. La raó d'aquesta exclusió és l'irregular comportament dels beneficis d'aquestes empreses, gairebé totes elles financeres (fons de pensions, societats d'inversió, …), que estan vinculats a la valoració dels seus actius que, al seu torn, depèn dels canvis de tipus d'interès i de les reaccions dels mercats financers. Aquest fet té molta repercussió sobre la variació dels beneficis (Gràfic 3.2), però amb prou feines afecten a l'impost donat seu escassa o nul·la tributació.

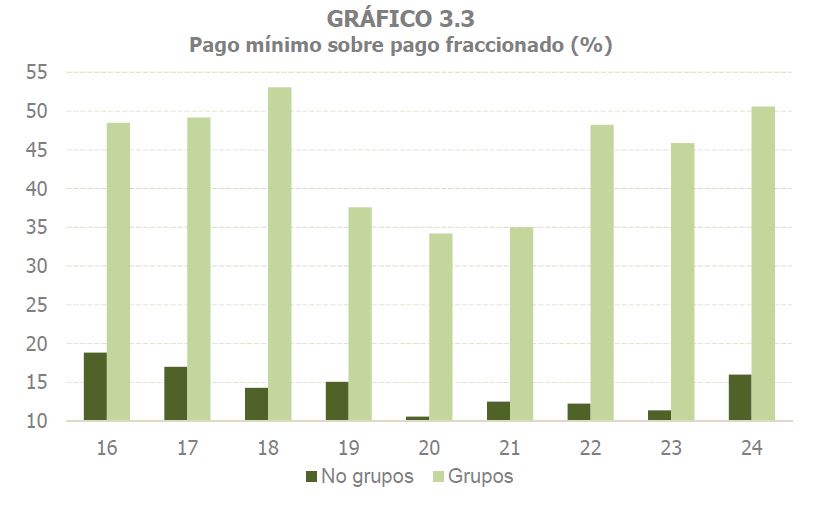

L'impost sobre societats meritat va augmentar un 10,4% el 2024 (13,2% sense quota diferencial), gràcies a l'increment d'un 11% en els pagaments fraccionats i a la positiva evolució de les rendes de capital. Els pagaments van créixer un 9,9% en els grups consolidats i un 13,7% a les Grans Empreses, en ambdós casos amb una major aportació del pagament mínim per la millora dels beneficis (Gràfic 3.3). De fet, el pagament mínim es va incrementar per damunt del 21% en el cas dels grups i gairebé un 60% a les Grans Empreses. Per part seva, en les pimes es va assolir una taxa del 9,5%, gràcies principalment al bon comportament de les que van tributar segons la seva última quota anual (11,2%), mentre que els pagaments de les societats que van declarar segons els beneficis de l'exercici van créixer un 4,7%.

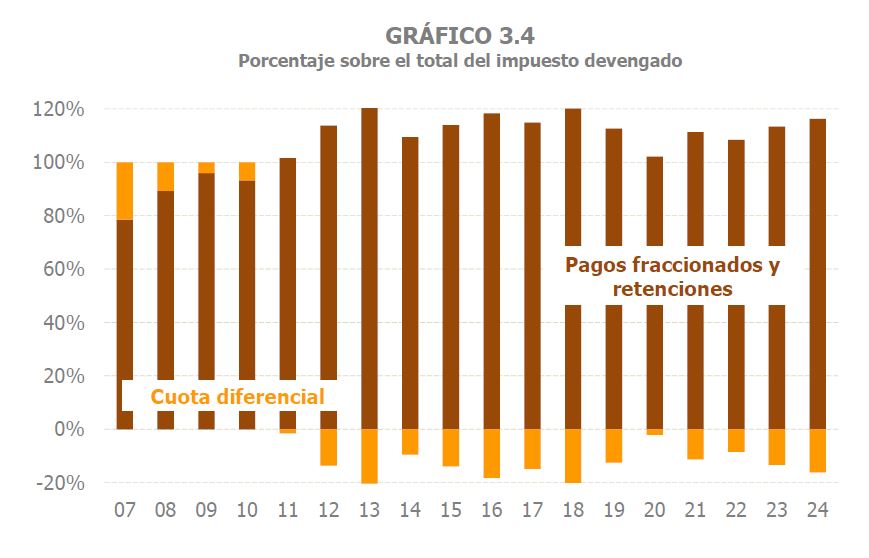

El Gràfic 3.4 il·lustra la relació entre pagaments i quota diferencial fins a completar el conjunt de l'impost meritat. Els anys en els que s'incrementa el pes dels ingressos per pagament fraccionat mínim, solen comportar també un elevat import de les sol·licituds de devolució i una quota diferencial negativa. Per això, l'augment del pes del pagament mínim el 2024 és previsible que impliqui un major import de les sol·licituds de devolució quan es presenti la declaració anual corresponent a l'exercici i, en conseqüència, que s'incrementi l'import de la quota diferencial negativa (Quadre 3.3 ).

Els ingressos en termes de caixa van créixer un 11,5% (Quadre 3.1 ), impulsats pels bons resultats dels pagaments fraccionats, les retencions de capital mobiliari i les retencions sobre els fons d'inversió. També es van incrementar les retencions sobre arrendaments, si bé a un ritme menor de l'assolit els anys previs.

El resultat net de la declaració anual associada a la liquidació de l'exercici 2023 va restar ingressos a la recaptació, tant pel sota creixement dels ingressos bruts com per l'augment de les devolucions (Quadre 3.3 ). Com ja s'ha comentat, aquest resultat es va deure a diversos factors: els canvis normatius que es van aprovar en els Pressupostos de 2023, la sentència en contra del RDL 3/2016 i l'avenç en el calendari de realització de les devolucions de la campanya de 2023 (declaracions presentades a partir de finals de juliol de 2024, i que es van incrementar un 18,6%).