4. L'impost sobre el valor afegit

Els ingressos per l'IVA van créixer el 2024 un 7,9%, fins als 90.541 milions. (Quadre 4.1 i Quadre 1.5 ). La despesa final subjecta a IVA, la base de l'impost, va tancar l'any amb un creixement del 5,7%

La diferència entre totes dues xifra s'explica perquè l'any 2024 es va caracteritzar per la fi de les successives rebaixes de tipus que s'havien aprovat des de 2021 per pal·liar els efectes de les pujades de preus en els productes energètics (electricitat i gas natural) i, posteriorment, ja el 2023, dels productes bàsics d'alimentació. En el cas de l'electricitat i el gas, la gradual tornada al tipus general va suposar uns ingressos addicionals de 1.159 milions. En l'alimentació, en canvi, encara l'impacte va ser negatiu atès que es va traslladar als primers mesos de l'any l'efecte de la reducció del tipus durant els últims mesos de 2023 i l'acostament als tipus originals va començar l'octubre amb la qual cosa només va haver un mes en caixa en el que es registrés un augment dels ingressos per aquell motiu.

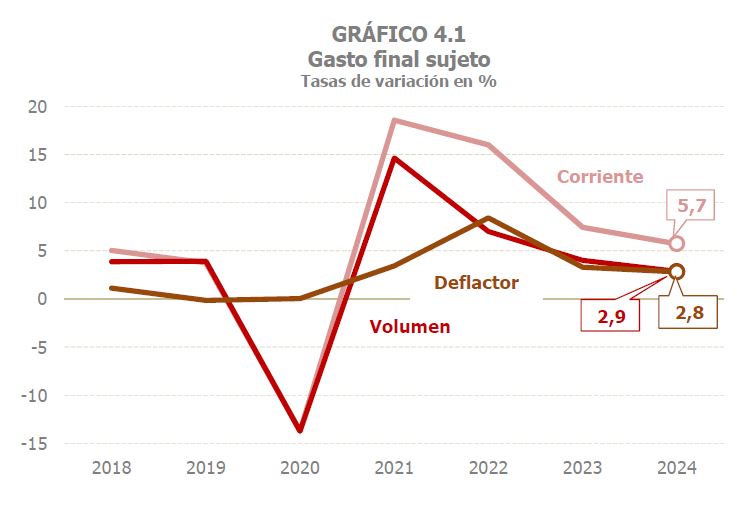

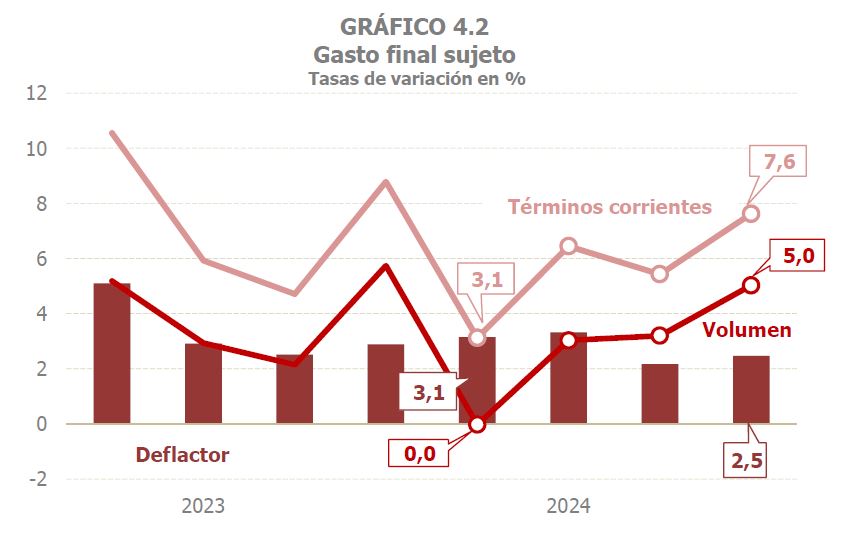

El 2024 la despesa final subjecta a IVA va créixer un 5,7%, 1,7 punts menys que el 2023 (Quadre 4.1 ). L'alentiment de la despesa nominal es va haver de tant al menor empenta dels preus (el deflactor de la despesa va augmentar un 2,8%, davant el 3,3% de 2023), com a la moderació de la despesa en termes reals (2,9% davant el 4% l'any anterior; Gràfic 4.1). Aquesta desacceleració anual amaga, tanmateix, una evolució amb una clara tendència creixent durant l'any, passant d'un increment mitjà del 4,9% durant el primer semestre (el perfil dels dos primers trimestres està condicionat per la diferent data de celebració de la Setmana Santa el 2023 i 2024) a una taxa del 7,6% en els últims tres mesos (Gràfic 4.2).

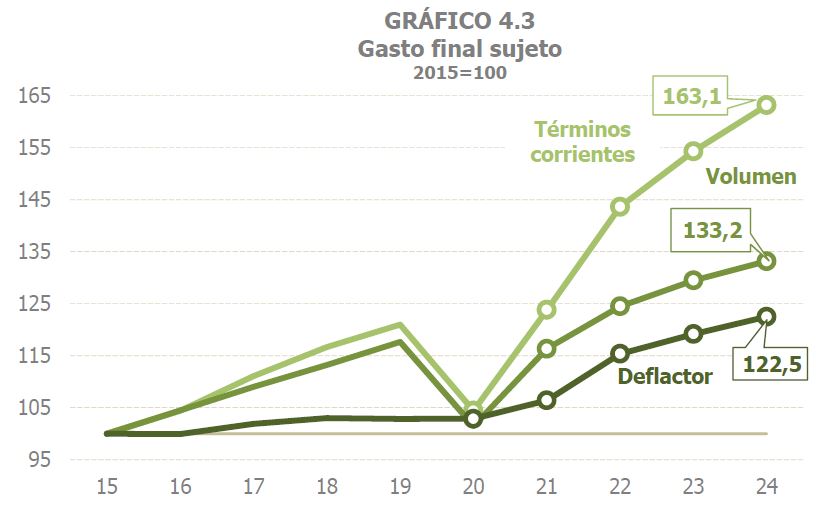

El Gràfic 4.3 mostra la incidència del cicle inflacionari iniciat el 2021 sobre la despesa subjecte a IVA. Prenent com a base l'any 2015, es pot apreciar que fins a l'any 2020 les evolucions de la despesa en termes corrents i constants mostraven el mateix perfil, donada la moderació i estabilitat dels preus en aquella etapa. Tanmateix, a partir de 2021, l'evolució de la despesa corrent s'ha anat distanciant de la de la despesa en volum. Mentre que el 2024 el primer supera en més del 63% l'import assolit el 2015, la despesa en volum ha crescut en el mateix període un 33,2%. No obstant això, aquest fort impacte en la despesa corrent no es trasllada als ingressos ja que, per una part, alguns dels components de la despesa estan gravats a tipus reduïts, el que esmorteeix l'efecte en la recaptació, i, per una altra, van ser precisament els components de la despesa que més van patir l'escalada de preus els que es van beneficiar de les rebaixes de tipus, de manera que el seu impacte sobre els ingressos va quedar reduït o, fins i tot, com és el cas de l'alimentació bàsica, anul·lat.

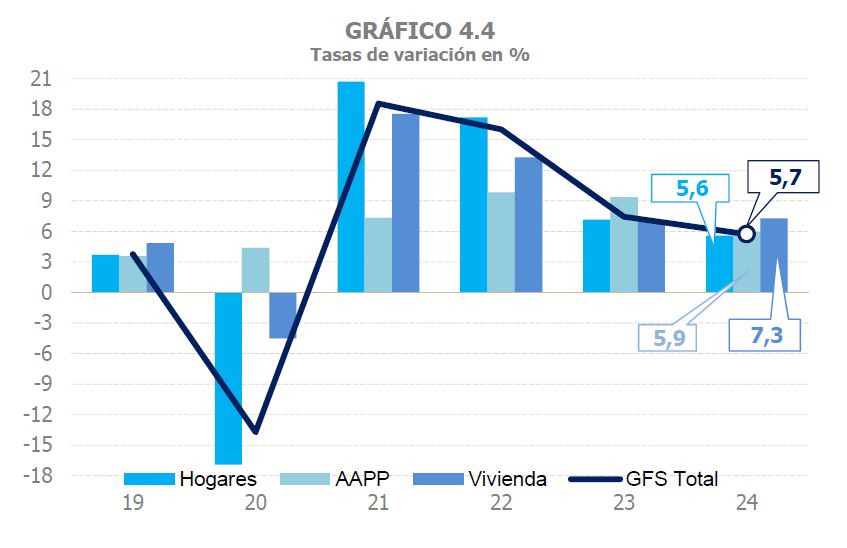

Des del punt de vista dels components, la despesa corrent i de capital de les Administracions Públiques va ser el que va registrar una desacceleració més intensa l'any (5,9% el 2024 davant 9,4% de 2023), seguit de la despesa de les famílies (5,6% davant el 7,2%), ja que la despesa en compra en habitatge va mantenir el ritme de l'any anterior (una mica superior al 7%; Gràfic 4.4 i Quadre 4.1 ).

S'estima que el tipus efectiu de l'IVA va augmentar un 1,4% (Gràfic 4.5 i Quadre 4.1 ) com a conseqüència dels canvis normatius que van afectar al tipus. Així es va ser recuperant de manera progressiva el tipus del 21% en els tipus aplicats sobre l'electricitat d'ús domèstic, el gas natural, la fusta i el pellet, després de les baixades que van tenir lloc a partir de juny de 2021, en plena crisi energètica. Aquests béns i serveis estaven gravats a un tipus del 5% des de mitjan 2022, i van passar a estar-ho al 10% des del gener de 2024, per pujar amb posterioritat al 21% en el cas del gas, fusta i pellets. L'electricitat d'ús domèstic només va estar gravada al 21% entre març i juny, per la baixada dels preus durant aquest període. En els productes bàsics d'alimentació es va passar del 0% al 2,5% i del 5% al 7,5% en pastes i olis (amb l'excepció de l'oli d'oliva que es va quedar en el 2,5% el 2024). Tanmateix, en produir-se l'increment d'aquests tipus l'octubre, l'impacte en l'impost meritat va ser reduït i més encara en la recaptació (la meritació d'octubre es va comptabilitzar en la caixa de desembre i els de novembre i desembre en els dos primers mesos de 2025).

El Quadre 8.7 recull la descomposició de la despesa subjecte per tipus. El pes de la despesa a tipus general sobre el total de la despesa final subjecta es va mantenir relativament estable i pròxim al 57% durant el període 2015 a 2019. El 2020 va augmentar fins al 58,7%, i també va créixer, si bé en menor mesura, el pes de la despesa a tipus superreduït, tot això a costa de la despesa a tipus reduït, vinculat als serveis més afectats per les mesures de confinament i de limitacions a l'activitat. El 2021 es va revessar parcialment aquella situació, tornant la despesa a tipus general a un pes similar al previ a la pandèmia, malgrat la reducció del tipus, des del general al reduït, en l'electricitat durant la meitat de l'exercici i en el gas des d'octubre. Des de 2022, tanmateix, el percentatge de la despesa a tipus general ha estat per sota del nivell anterior en seguir tributant el consum d'electricitat i gas a tipus inferiors al 21%.

L'IVA meritat va augmentar un 7,3%, al voltant d'un punt i mitjà més que la despesa subjecte (Quadre 4.1 ), per l'increment del tipus mitjà derivat de les pujades en electricitat, gas i alimentació. Una taxa similar s'espera per a l'IVA meritat net (que es diferencia de l'anterior perquè inclou la variació del saldo que les empreses deixen a compensar d'un any a un altre).

Els ingressos en termes de caixa van créixer un 7,9%, amb un augment dels ingressos bruts del 5,2% i un descens de les devolucions realitzades del 0,8% (Quadre 4.2 ).

Pel que fa als ingressos bruts, l'increment de la recaptació procedent de les autoliquidacions va ser del 4,6%, un creixement inferior a l'IVA brut meritat (5,8%). Això s'explica per la tendència creixent que va seguir l'IVA brut meritat segons van avançar els mesos (es va començar amb una taxa del 2,1%, però a partir del segon trimestre va repuntar a taxes pròximes al 7%), gràcies a la millora de la despesa subjecte i a la major incidència de la pujada de tipus. El major creixement en les últimes meritacions de 2024 es va veure en la caixa de 2025, no en la de 2024.

Per tipus de contribuent, el creixement de l'IVA brut en caixa va ser major en les declaracions trimestrals, que van augmentar un 6%, dos punts per damunt de la taxa assolida per les declaracions mensuals. Cal recordar, no obstant això, que les pujades de tipus (abans baixades) també distorsionen el desglossament entre Grans Empreses (que, en tenir declaracions mensuals, són les que primer noten l'impacte) i les pimes (que generalment noten l'impacte més tard i a l'IVA suportat).

La diferència entre l'augment dels ingressos bruts totals i els ingressos per autoliquidacions es deu al major creixement dels ingressos associats als ajornaments. Aquests es van incrementar un 16% en recollir part dels majors ajornaments sol·licitats el 2023.

Les devolucions realitzades d'IVA van caure un 0,8% el 2024. Les devolucions mensuals es van reduir en un 2,7%, per dues raons: les menors devolucions que es van sol·licitar el 2023 i en la primera part de 2024, i la lleugera disminució del percentatge de realització de les devolucions sol·licitades el 2024. Respecte a aquestes últimes, van augmentar un 2,9%, però van variar de forma molt desequilibrada l'any. Fins al juny les sol·licituds van disminuir, en paral·lel amb la situació de les exportacions en aquella primera part de l'any; durant el segon semestre, en canvi, les exportacions van millorar i les sol·licituds van augmentar en un 8,5%. Ara bé, per la pròpia dinàmica de la gestió, l'impacte d'aquesta recuperació no va arribar a concretar-se per complet en les devolucions realitzades i va pesar més, com és habitual, la primera part de l'any.

En el cas de les devolucions anuals, van tornar a augmentar per quart any consecutiu, un 6,6% el 2024, com a conseqüència de l'increment de les sol·licituds corresponents a l'exercici 2023 (presentades a finals del gener de 2024) de les quals, a més, es va realitzar un percentatge superior al de l'any anterior.

Finalment, també van caure les devolucions vinculades als ajustaments forals (-2,9%, incloent les devolucions associades a la importació).