Les bases imposables

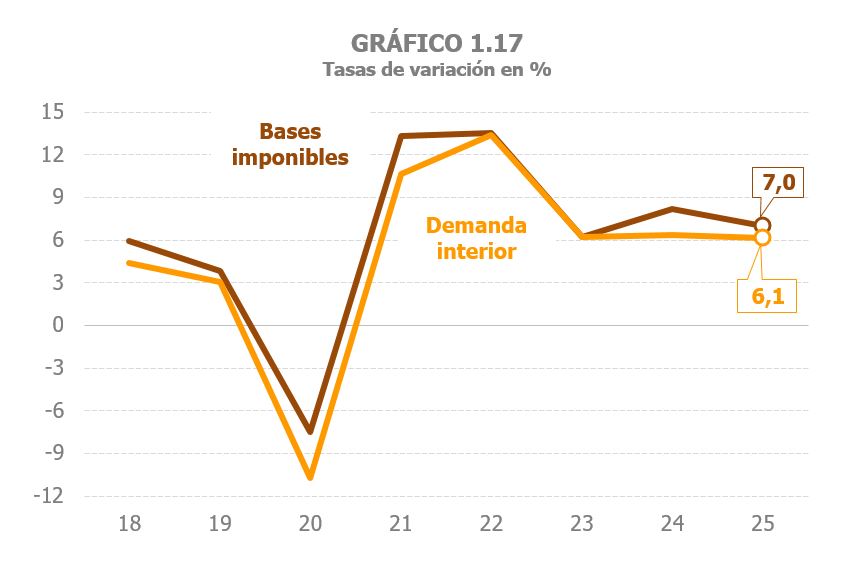

S'estima que la base imposable agregada dels principals impostos va créixer un 7% el 2025, el que va suposar una moderació d'alguna cosa més d'un punt respecte a la taxa assolida l'any anterior (Quadre 1.3 ). S'enllacen així tres anys amb un increment mitjà de la base imposable agregada del 7%. El mateix perfil de desacceleració es va observar, com s'ha vist, en l'activitat econòmica. El creixement del PIB, tant en termes reals com en nominals, es va moderar en alguna cosa menys d'un punt respecte a 2024. En la demanda interior, variable nominal més relacionada amb l'evolució de la base imposable agregada que el PIB, també es va reflectir aquell menor ritme d'avenç, encara que amb menor intensitat (l'any va tancar amb un augment només tres desens inferior al de 2024). El Gràfic 1.17 il·lustra aquella relació entre les bases i la demanda interior estimat per la Comptabilitat Nacional.

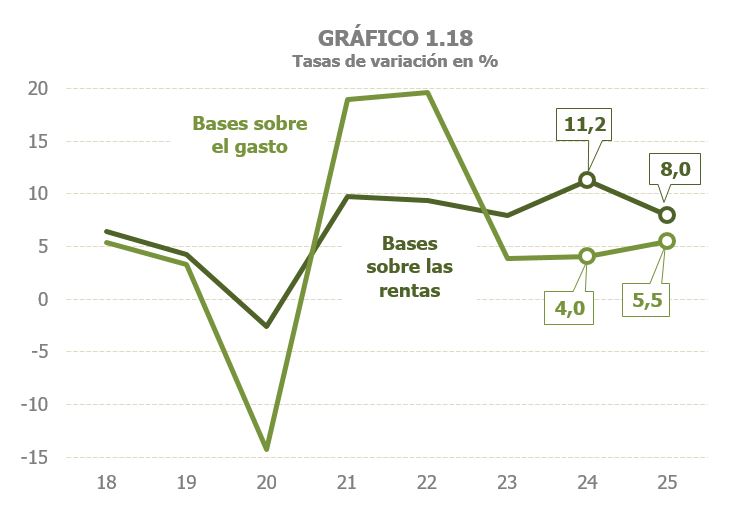

El menor augment de la base imposable agregada es deu al comportament de les bases associades a les rendes, que van mostrar una tendència a la desacceleració, accentuada en concentrar-se el 2024 grans augments de les rendes de capital mobiliari i dels rendiments d'activitats econòmiques.

Les rendes brutes de les llars van créixer un 7,2%, 1,7 punts per sota del 8,9% de l'any anterior, mentre que la base imposable de l'impost sobre societats va augmentar un 11,6%, taxa que, fins i tot essent elevada, és menor que el 23,1% assolit un any abans, repunt que va estar motivat per canvis normatius. Com a resultat, les bases sobre les rendes van augmentar un 8%, el que va suposar una pèrdua de més de tres punts respecte a l'11,2% de 2024. Per part seva, les bases associades a la despesa van créixer un 5,5%, superant en un punt i mitjà el registre de l'any previ (Gràfic 1.18). La despesa subjecte a IVA va augmentar un 6,1%, davant el 5,7% de 2024, gràcies al lleuger avenç del seu component en termes reals i amb pràctica estabilitat en l'avenç del deflactor. El valor dels consums subjectes a IE va tornar a taxes positives, després de dos anys de caigudes. L'increment de l'1,4% es va basar en els majors consums de carburants i electricitat i en els majors preus de les tasques del tabac i de l'electricitat, en ambdós casos augmentats per pujades de tipus.

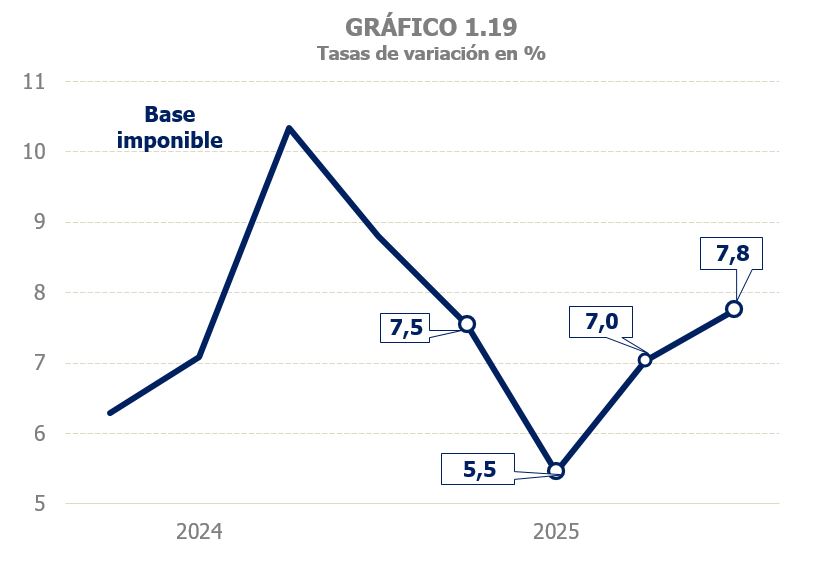

L'any es va iniciar amb un creixement de la base imposable agregada amb un clar perfil decreixent (Gràfic 1.19). Fins al juny l'increment va ser del 6,5% davant el 9,6% del semestre previ, en part pel fort repunt de la base imposable de l'impost sobre societats en la segona part de 2024. A partir de mitjan any, en canvi, les bases van repuntar, de manera que, entre juliol i desembre, la base va augmentar un 7,4%, amb estabilitat en les rendes de les llars i en la base imposable consolidada de l'impost sobre Societats i major creixement en la despesa subjecte a IVA.