Els impostos meritats i els ingressos tributaris

Els impostos meritats van créixer un 10,2% el 2025 (Quadre 1.4 ), taxa similar a la de la suma dels principals impostos (10,1%, Quadre 1.3 ). L'increment del 10,2% suposa una desacceleració superior a tres punts respecte al 13,4% de 2024. L'alentiment és un punt menor per als impostos meritats sense les quotes diferencials estimades d'IRPF i Societats (10,8% el 2024 i 8,7% el 2025). El creixement dels impostos meritats es va deure a l'augment del 7% de les bases i del 2,9% del tipus mitjà.

L'increment dels ingressos tributaris va ser lleugerament superior al dels impostos meritats, un 10,4%. El creixement dels ingressos el 2025 s'explica per l'augment de les bases imposables i l'impacte positiu dels canvis normatius i de gestió, que es xifra en 7.820 milions (en el Quadre 1.5 es pot trobar el detall), el que va suposar 2,7 punts de creixement de la recaptació. L'efecte total inclou un impacte negatiu de 2.978 milions per ingressos i devolucions extraordinaris, i un positiu de 10.798 milions, producte, sobretot, de les mesures en l'impost sobre societats, de la recuperació dels tipus a l'IVA i en els impostos sobre l'electricitat, dels nous impostos (sobre el Marge d'Interessos i Comissions de Determinades Entitats Financeres i sobre els Líquids per a Cigarrets Electrònics) i de la pujada del tipus en l'Impost sobre Tasques del Tabac.

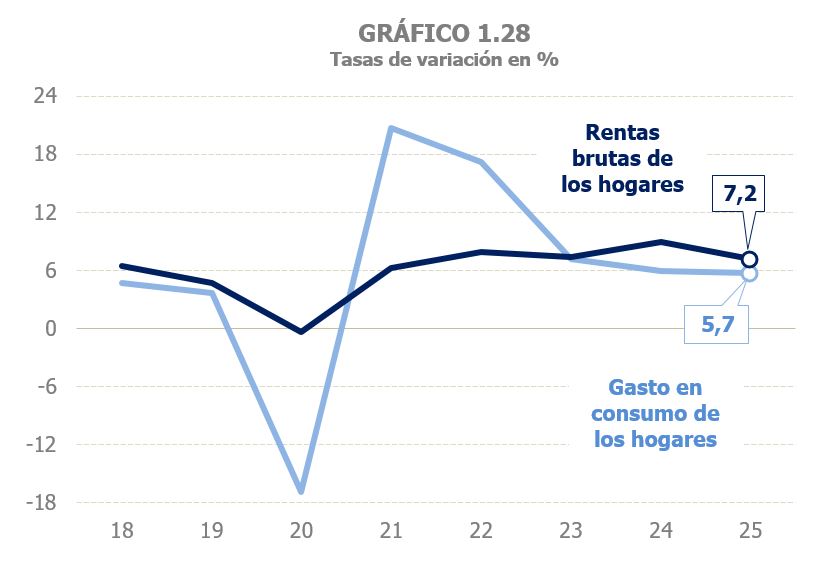

Analitzant l'evolució de bases i ingressos per figures, en l'IRPF les rendes brutes de les llars van augmentar el 2025 un 7,2%, perdent gairebé dos punts respecte al 8,9% assolit el 2024, però enllaçant ja quatre anys amb un increment mitjà del 7,9% (Quadre 2.1 ).

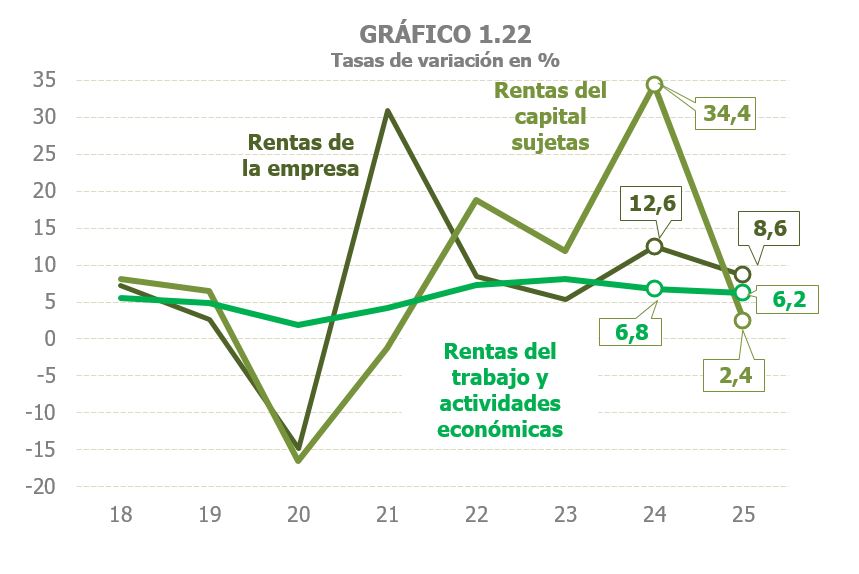

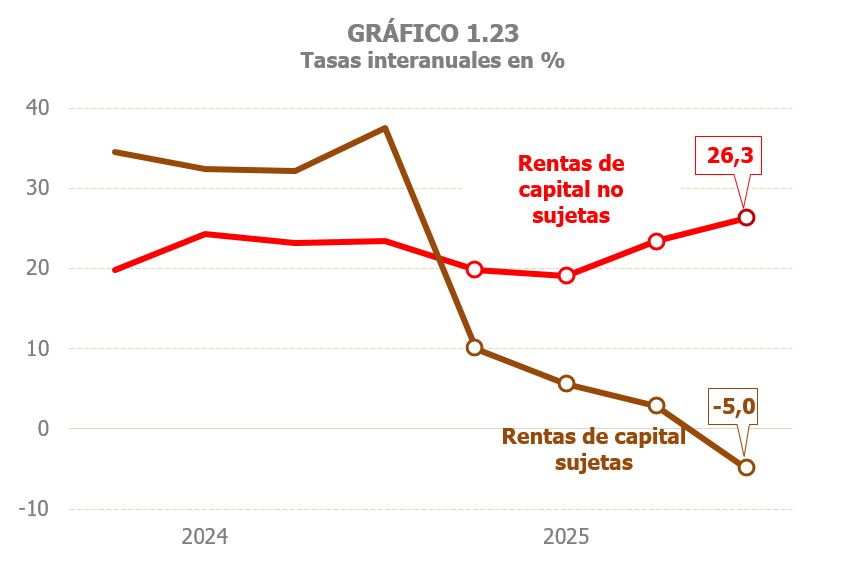

La pèrdua de to va afectar a tots els components de les rendes subjectes a retencions i pagaments a compte, essent especialment acusada en les rendes subjectes de capital (Gràfic 1.22), després del fort dinamisme mostrat el 2024 per l'empenta rebuda llavors de les rendes de capital mobiliari i dels fons d'inversió. Al contrari, s'espera que les rendes de capital no subjectes segueixin creixent amb força, per damunt del 22% (Gràfic 1.23), impulsades per l'avenç dels guanys patrimonials no subjectes, gràcies a la positiva evolució de la venda d'immobles i de la cotització d'accions. També es preveu un menor alentiment de les rendes d'arrendament no subjectes (9,5% el 2025, 10,6% anterior), vinculades principalment a l'arrendament d'habitatge.

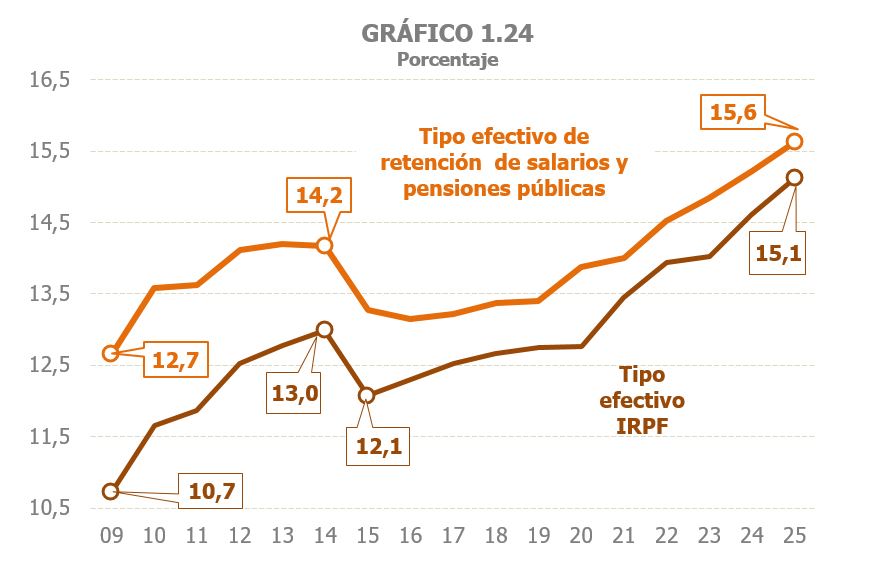

L'IRPF meritat va tornar a mostrar un avenç notable el 2025, un 10,9%, encadenant ja cinc anys d'increments elevats, superant l'11% de taxa mitjana, conseqüència del bon comportament de les rendes i de la pujada del tipus efectiu, que s'ha incrementat un 3,5% en mitjana anual entre 2021 i 2025. La seva evolució està clarament condicionada per la del tipus efectiu sobre els salaris i pensions públiques (Gràfic 1.24), que també ha crescut de forma notable en els últims anys, empès per l'augment de les rendes mitjanes. Sense la quota diferencial, l'IRPF meritat es va incrementar un 8,4% el 2025, resultat de l'augment de les bases del 7,2% i del tipus efectiu de l'1,1% (Quadre 2.1 ).

Els ingressos per l'IRPF van augmentar el 2025 un 10,1%, taxa elevada malgrat estar negativament afectada pels canvis normatius i de gestió que van restar 1.155 milions a la recaptació d'aquesta figura (Quadre 1.5 ). Els elements que van suposar una major aportació al creixement dels ingressos van ser les retencions pels rendiments del treball i el resultat brut de la declaració anual corresponent a l'exercici 2024 i ingressada el 2025.

Com s'ha esmentat, els canvis normatius van reduir els ingressos per l'IRPF en 1.155 milions el 2025. La mesura més rellevant va ser, sens dubte, la relacionada amb les devolucions als mutualistes. Aquestes devolucions extraordinàries, arran d'una sentència en el seu favor, ja s'estaven pagant en anys anteriors, sobretot el 2024, però el 2025 es va donar un nou impuls. Es van pagar en total 2.717 milions davant els 551 milions de l'any anterior, de manera que, en termes diferencials l'impacte negatiu va ser de 2.166 milions. La resta de les mesures que van afectar a l'IRPF, va tenir, per tant, un efecte positiu per valor de 1.011 milions. A prop de 600 milions van ser conseqüència de les mesures implementades per pal·liar els efectes de la dana a finals de l'octubre de 2024, principalment l'ajornament del pagament del segon termini de la declaració anual (els contribuents de la província de València van poder ingressar aquell segon termini d'al voltant de 300 milions el febrer de 2025 en lloc del 5 de novembre de 2024 com hagués estat el normal). Dels 412 milions restants les mesures més destacables són, amb impacte positiu, l'ajustament en la quota pels canvis en la reducció general per rendiments del treball i la modificació del percentatge de reducció en els arrendaments per a habitatge habitual (va passar del 60% al 50%, encara que es manté el 60% per als contractes en vigor, i es va augmentar al 70% o al 90% per a determinats tipus de contractes), i, amb impacte negatiu, l'augment de la deducció per donatius (es va elevar la quantia del primer tram de la base de deducció, es va augmentar el percentatge de deducció aplicable amb caràcter general i es va reduir el nombre d'exercicis per aplicar-se el percentatge incrementat) i els canvis introduïts per les CCAA en el tram autonòmic (la major part per modificacions en tarifa i mínims, compensades parcialment per la desaparició d'algunes deduccions temporals).

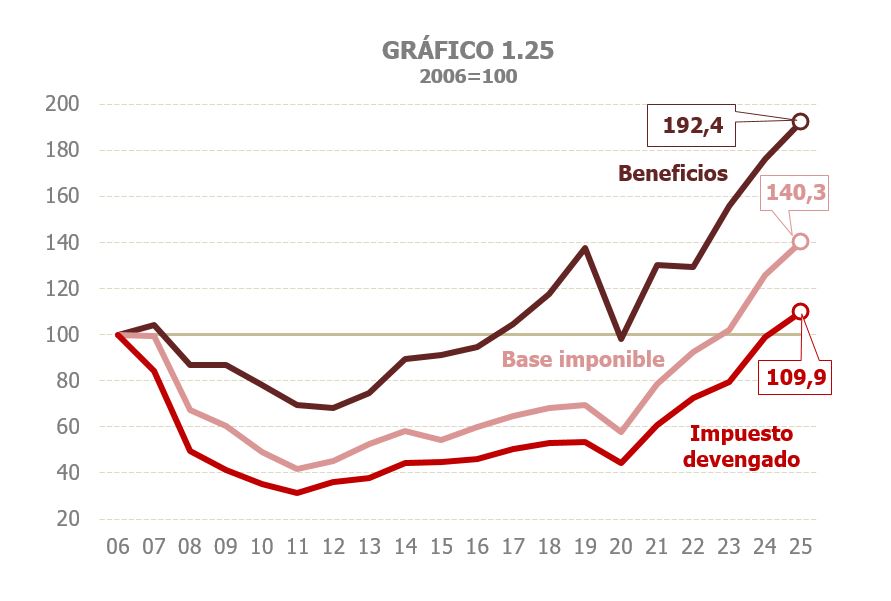

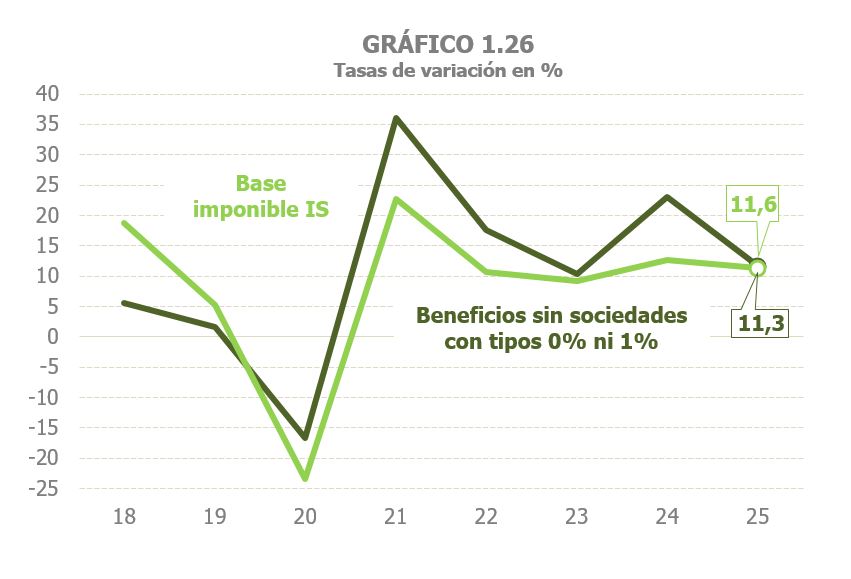

En l'impost sobre societats la base imposable consolidada va créixer un 11,6% (Quadre 3.1 ), encadenant també cinc anys de forts augments. Aquesta positiva evolució de la base imposable ha fet que des de 2023 s'hagi superat l'anterior màxim històric de 2006, encara que aquest resultat no s'ha traslladat per complet a l'impost meritat, que per vegada primera va superar el 2025 el nivell assolit aquell any (Gràfic 1.25). L'evolució de la base imposable és força parella a la dels beneficis de les societats sense incloure les societats a tipus 0% i 1%. El canvi el 2021 de la regulació per doble imposició va minorar l'import d'aquests ajustaments en els grups consolidats, afavorint un progressiu acostament de la base imposable a aquests beneficis (Gràfic 1.26 i Quadre 8.5 ). S'estima que els beneficis (sense incloure les societats a tipus del 0% i 1%) van créixer el 2025 un 11,3%, per damunt del que van mostrar els beneficis declarats per les Grans Empreses i grups en els seus pagaments fraccionats (6,1%, Quadre 3.2 ).

Per a l'impost sobre societats meritat es preveu un increment de l'11,2% el 2025, taxa lleugerament inferior a la de la base imposable, per la mínima reducció del tipus efectiu. El bon comportament de l'impost meritat es basa en l'augment dels pagaments fraccionats i en el resultat de la declaració anual, per a què s'espera un import net positiu per vegada primera des de 2010.

Els ingressos per l'impost sobre societats van augmentar un 8,1% (Quadre 3.1 ), assolint els 42.266 milions. L'augment està condicionat pels canvis normatius i de gestió, que van sumar 3.641 milions als ingressos. Com en l'IRPF, hi ha una part negativa que es deu a ingressos i devolucions extraordinaris, 713 milions, dels quals 463 milions procedeixen de la sentència relativa al RDL 3/2016 que va invalidar les limitacions a la compensació de bases negatives i, en conseqüència, va generar menors ingressos i devolucions extraordinàries dels exercicis anteriors no prescrits. En concret, en aquest últim cas, es van tornar 1.432 milions el 2025 i 879 milions el 2024. A part d'aquest impacte, les tres mesures que han tingut un major efecte van ser les contingudes en la Llei 7/2024, d'aplicació en la declaració anual de 2024 i en els pagaments fraccionats de 2025. En primer lloc, el límit del 50% en la consolidació de pèrdues en els grups. La mesura va estar vigent el 2023 amb impacte en els pagaments fraccionats d'aquell any i, de forma residual, en la declaració anual presentada el 2024. Amb l'aprovació de la mesura per als exercicis 2024 i 2025, es va produir una repercussió completa en la declaració de 2024, presentada a partir de juliol de 2025 (en termes diferencials, 1.477 milions), i en els pagaments fraccionats d'aquell mateix any (1.474 milions). En segon lloc, la recuperació dels límits en la compensació de les bases imposables negatives de períodes anteriors per a les empreses amb volum de negoci superior a 20 milions d'euros. El 2023, a conseqüència de la sentència que deixava sense efecte el RDL 3/2016, aquests límits van ser els generals, el que va suposar una pèrdua de recaptació. Amb la Llei 7/2024 es torna a la situació prèvia. Per la forma d'estimació de l'impacte de les mesures, aquesta recuperació es tracta com una reversió de la pèrdua de l'any anterior i s'estima el mateix import amb diferent signe (1.696 milions). I, en tercer lloc, l'augment del percentatge aplicable (del 10% al 15%) en la minoració de la base per reserva de capitalització i la disminució dels terminis de manteniment de l'increment dels fons propis de l'entitat i d'indisponibilitat de la reserva. S'estima que aquesta mesura va tenir un impacte negatiu sobre els ingressos de 324 milions.

Quant a l'IVA, la despesa final subjecta a l'impost va créixer un 6,1% (5,7% el 2024, Quadre 4.1 ), amb una moderada acceleració del component real i pràctica estabilitat en el ritme d'avenç del deflactor. La despesa de les famílies, que és el de major pes sobre la despesa agregada, va tenir un creixement menor el 2025 (5,7% davant el 6% de 2024), amb un alentiment menor a l'estimada per a les rendes brutes de les famílies (Gràfic 1.28). El major avenç de la despesa total es va deure a l'evolució més positiva dels seus uns altres dos components. Així, la despesa corrent i de capital de les Administracions Públiques va créixer un 6,9% el 2025 (3,2% el 2024) i la despesa en compra en habitatge un 9,7% (7,4% anterior).

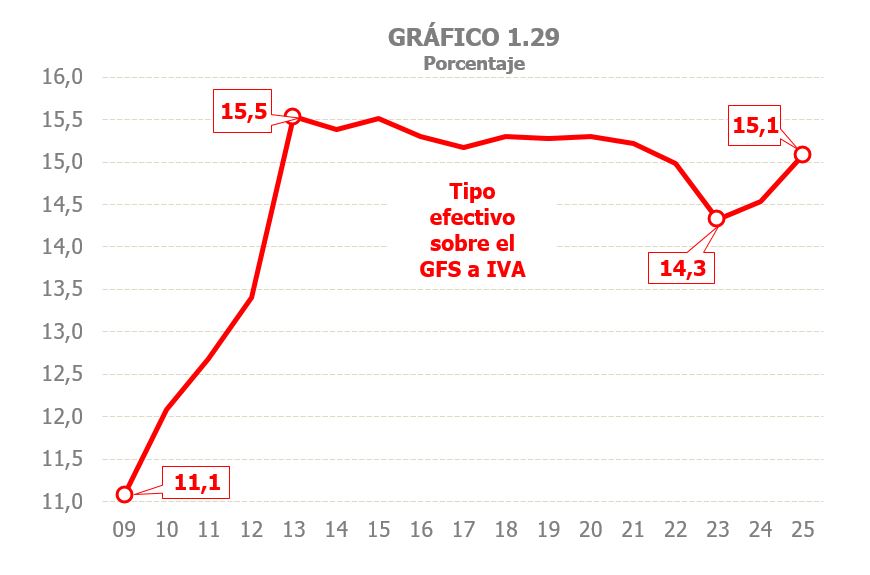

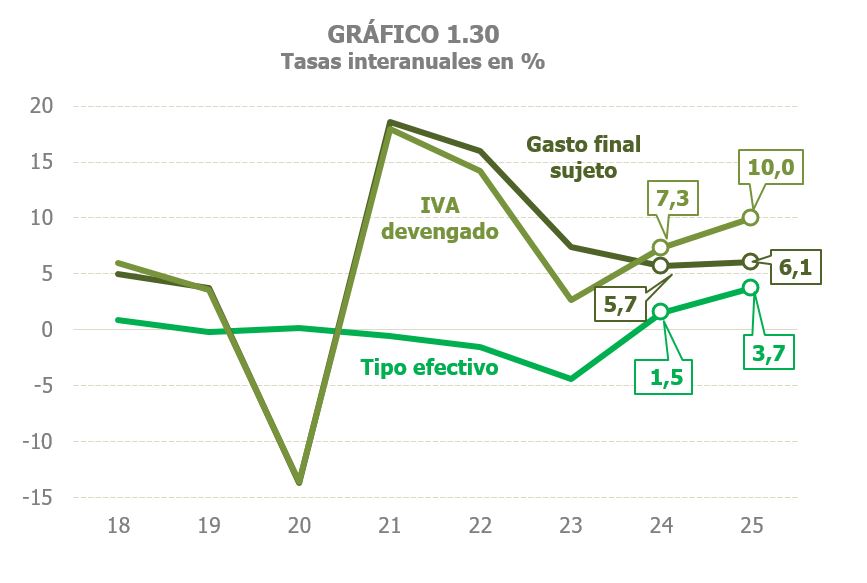

La pujada dels tipus sobre els productes energètics i d'alimentació bàsica va implicar un increment del tipus mitjà que s'estima en 3,7 punts, de manera que es va recuperar un nivell similar al que es tenia amb anterioritat a les successives rebaixes implantades des de 2020 (Gràfic 1.29). L'IVA meritat l'any va augmentar un 10%, impulsat per l'augment de tipus, i superant en gairebé tres punts la taxa estimada per a 2024 malgrat la moderada acceleració de la despesa subjecte (Gràfic 1.30). L'IVA meritat net va experimentar un augment similar.

Els ingressos per IVA van créixer un 9,9% el 2025 (7,9% anterior, Quadre 4.2), afavorits per l'increment de tipus, igual que l'IVA meritat. El 2025 a l'IVA es van aplicar des de l'1 de gener els tipus previs a les diferents mesures que s'havien anat prenent des de mitjan 2021; això és, el tipus del 21% sobre l'electricitat i el gas natural i el tipus del 4% en els productes d'alimentació bàsica.

El retorn a aquests tipus es va ser fent de manera progressiva durant 2024, en el cas del gas de forma definitiva des dels primers mesos, en el de l'electricitat de manera irregular depenent dels preus vigents en cada mes i en l'alimentació des d'octubre amb un pas intermedi entre aquell mes i desembre (tipus del 2% i del 7,5%). Donada, a més, la diferència temporal que hi ha entre el moment de la meritació de l'impost i el de l'ingrés en caixa, l'impacte complet de la recuperació dels tipus es distribueix entre tres anys, 2024, 2025 i 2026. La part que correspon a 2025 es xifra en 562 milions en els productes energètics (per comparació amb els mesos inicials de l'any 2024 i per aquells en els que els preus de l'electricitat van ser alts i, per tant, es va mantenir el tipus reduït) i en 2004 milions en l'alimentació (en comparar els tipus normals de 2025 amb els rebaixats de la major part de l'any 2024 i els intermedis del mes d'octubre, ingressat el desembre). L'impacte total a l'IVA, incloent també els ingressos i devolucions extraordinàries i altres mesures menors, va ser de 2.223 milions.

El valor dels consums subjectes a Impostos Especials va augmentar un 1,4% després de dos anys de caigudes (Quadre 1.3 ). Aquest canvi de tendència es va produir pel major valor dels consums de components amb gran pes en l'agregat com són l'electricitat (6,1%) i les tasques del tabac (1,5%), impulsats pels majors preus i només en el cas de l'electricitat per un major consum. En sentit contrari es van moure el valor dels consums d'hidrocarburs (-1,9%), miserable per la caiguda dels preus (Quadre 9.1 ), i el valor de l'alcohol i la cervesa, conseqüència d'un menor consum.

El 2025 els ingressos per Impostos Especials van créixer un 4,3% fins als 23.083 milions, impulsats per l'impacte dels canvis normatius. L'impacte de les mesures el 2025 va ser positiu per valor de 831 milions. Van ser tres les mesures a tenir en compte. La primera va ser la recuperació completa del tipus en l'Impost sobre l'Electricitat. A semblança del que ha passat a l'IVA, el retorn des del 0,5% vigent des del setembre de 2021 fins al 5,11% es va produir de forma gradual el 2024, culminant-se a partir de juliol. La comparació de 2025 ja amb l'any complet amb el tipus normal i el mig any de 2024 en el que el tipus va ser acostant-se a aquell nivell va donar com a resultat un impacte de 436 milions. La segona mesura va ser la pujada de tipus en l'Impost sobre Tasques del Tabac amb efectes des de l'1 de gener de 2025. En el cas del producte de major consum, els cigarrets, la pujada va significar passar d'un tipus fix de 0,47 euros per paquet a 0,69 euros i d'un tipus proporcional del 51% al 48,5%. L'impacte s'estima en 365 milions durant els primers onze mesos de la mesura (l'efecte el mes de desembre es va veure el gener de 2026). I la tercera va ser el nou Impost sobre els Líquids per a Cigarrets Electrònics que va recaptar 30 milions d'euros des dels primers ingressos que es van produir l'abril. Sense els ingressos derivats d'aquests canvis normatius, l'augment dels ingressos per Impostos Especials s'hauria reduït fins al 0,6%.

La principal figura d'aquest grup d'impostos, l'Impost sobre Hidrocarburs (Quadre 5.5 ), va créixer amb prou feines un 0,5% assolint els 12.366 milions, gràcies al major consum (2%), en particular de gasolines i gasoil a tipus reduït i biocarburants, atès que el de gasoil d'automoció va romandre gairebé estable i el de gas natural no utilitzat com carburant es va reduir.

Els ingressos en l'Impost sobre Tasques del Tabac van augmentar un 6% fins als 7.340 milions (Quadre 5.6 ) a causa de la pujada de tipus que va entrar en vigor l'1 de gener, i malgrat la caiguda del consum (-4,5%) explicada tant per l'augment de preus com per un acaparament previ a la pujada de tipus a finals de 2024. Per part seva, l'Impost sobre els Líquids per a Cigarrets Electrònics va recaptar en el seu primer any 30 milions.

L'Impost sobre l'Electricitat (Quadre 5.7 ) es va incrementar un 42,8% en estar vigent durant tot l'exercici el tipus del 5,11% que es va recuperar el juliol de 2024. El resultat va ser una recaptació de 1.587 milions, superant el màxim històric de recaptació de 2012 (1.507 milions). A més del tipus, també van contribuir a aquest augment de la recaptació el major consum (3,2%) i l'increment dels preus abans d'impostos.

En els impostos sobre l'alcohol els ingressos es van reduir un 3,4% miserables per la caiguda dels consums. En l'Impost sobre Alcohol i begudes derivades, que grava les begudes amb major grau alcohòlic, el descens va ser major, del 3,8% (Quadre 5.2 ), mentre que en l'Impost sobre la Cervesa la disminució va ser del 2,8% (Quadre 5.3 ).

Els ingressos de l'Impost sobre Envasos de Plàstic No Reutilitzables van ascendir a 599 milions, un 4,8% més que el 2024.

Quant a la resta de figures, en l'Impost sobre la Renda de No Residents (Quadre 6.1 ) la recaptació va créixer el 2025 un 33,8%, encadenant cinc anys consecutius de creixements i superant els 5.000 milions d'ingressos. Aquest fort avenç es va sustentar tant en la bona marxa dels ingressos per retencions i pagaments a compte, com en la major recaptació associada a la declaració anual, impulsada per l'ingrés d'una acta d'elevat import i per la positiva evolució de les liquidacions anuals meritades el 2024 i ingressades el 2025.

La recaptació de la resta dels tributs del capítol I es va incrementar de manera extraordinària el 2025, en estar condicionada per dos factors. D'una part, la introducció per primera vegada el 2025 de l'Impost sobre el Marge d'Interessos i Comissions de Determinades Entitats Financeres, que va aportar 1.423 milions addicionals a la recaptació. Aquest impost, que va substituir al Gravamen Especial (de caràcter no tributari) vigent el 2023 i 2024, està gestionat per l'AEAT, però cedit a les CCAA , encara que la repercussió sobre els ingressos d'aquesta cessió es farà patent a partir de 2026. D'una altra part, l'Impost sobre el Valor de la Producció de l'Energia Elèctrica també va contribuir de manera significativa a l'augment de la recaptació, en aportar 924 milions més que el 2024 (Quadre 6.2 ), la majoria dels quals (807 milions) es deuen a la plena recuperació de l'impost, en ser 2025 el primer exercici complet en el que aquest impost se situa en el seu nivell normal després de la recuperació progressiva el 2024 que va seguir a la seva suspensió el 2021.

A la resta del capítol II cal mencionar el bon comportament dels seus dos components principals, l'Impost sobre Primes d'Assegurances, que va créixer un 7,9% després del ja fort augment del 9,1% el 2024, (Quadre 1.6 i Quadre 6.4 ), i els Impostos sobre Trànsit Exterior que van augmentar un 13,3% després de dos anys de descensos (Quadre 6.3 ). També va ser molt positiva l'evolució de l'Impost sobre Transaccions Financeres, que va créixer un 36,5%, aportat més de 90 milions addicionals a la recaptació. Per part seva, l'Impost sobre Determinats Serveis Digitals es va incrementar en un 9,2%.

En el capítol III de Taxes i altres ingressos (Quadre 1.6 i Quadre 6.6 ) els ingressos van créixer un 7% (141 milions més que el 2024). En les taxes, tot l'increment es va concentrar al Canon per l'aprofitament d'aigües continentals (182 milions més que el 2024). Aquest fet va compensar la pèrdua ingressos per la Taxa sobre el Domini Públic Radioelèctric (més de 100 milions menys) derivada d'un conflicte legal amb l'administració per part d'alguns operadors.