2. L'Impost sobre la Renda de les Persones Físiques

El 2025 els ingressos per l'IRPF van sumar 142.466 milions, el que va implicar un augment del 10,1%, taxa que supera en dos punts i mitjà el 7,6% assolit el 2024. De no estar afectat negativament pels impactes associats als canvis normatius i de gestió, que van restar 1.155 milions a la recaptació, l'increment hagués estat d'un 11%, augment similar al de l'impost meritat, que es deriva d'un creixement de les bases del 7,2% i del tipus mitjà del 3,5%. El fet que els ingressos el 2025 creixessin a un ritme major que el 2024, malgrat que tant les rendes com el tipus mitjà creixessin a taxes més baixes que un any abans es deu a dos factors: d'una part el 2025 es va ingressar el resultat de la declaració anual de 2024, que va tenir un increment notable (un 26%); d'una altra part està la incidència dels esmentats impactes normatius i de gestió, que el 2024 van tenir un efecte negatiu en la recaptació de gairebé tres vegades major al de 2025.

Les rendes brutes de les llars van créixer un 7,2% el 2025, gairebé dos punts per sota del 8,9% de 2024, però enllaçant ja quatre anys amb un increment mitjà del 7,9% (Quadre 2.1 ). Les rendes associades als guanys patrimonials no subjectes a retenció van mantenir un fort dinamisme el 2025, però la resta de les fonts de renda van moderar el seu creixement, essent la desacceleració especialment intensa en les rendes vinculades al capital mobiliari, després dels forts increments assolits els anys previs impulsats per l'evolució dels tipus d'interès. Sense aquestes rendes, la desacceleració de les rendes de les llars seria de tan sols sis dècimes.

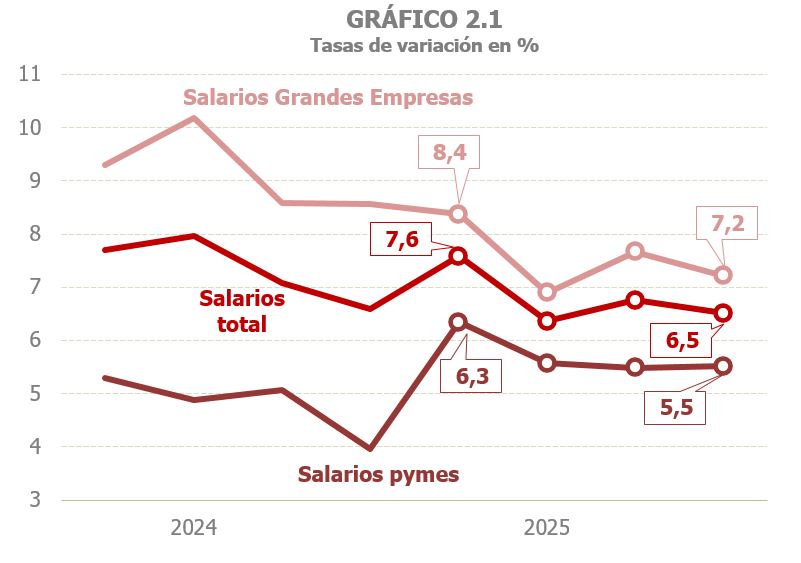

Les rendes del treball, que representen més del 82% de les rendes de les llars, van créixer un 6,2% el 2025, desaccelerant-se per segon any consecutiu (8,1% el 2023, 6,8% el 2024) en línia amb el comportament del treball i de les retribucions mitjanes. Fins i tot així, cal assenyalar que el creixement d'aquestes rendes supera en més d'un punt l'increment mitjà dels últims deu anys. Els seus dos principals components, salaris i pensions, que en conjunt suposen més del 93% de les rendes del treball, van moderar els seus avenços el 2025. Els salaris van créixer un 6,1% i les pensions públiques un 5,9%, en ambdós casos vuit dècimes menys que l'any anterior, pel menor increment de les retribucions i pensions mitjanes (Quadre 2.2 ). En el sector privat, la retribució salarial mitjana va passar d'increments de prop del 5% el 2024 a augments menors del 4% el 2025. En aquest sector, la desacceleració de la massa salarial es va concentrar a les Grans Empreses, perdent 1,7 punts respecte a l'any anterior, malgrat la qual cosa van tancar l'any amb un increment anual del 7,5%. L'avenç de la massa salarial en les pimes va ser menor que a les Grans Empreses, un 5,7%, però en aquest cas amb un perfil de millora anual, ja que van superar en gairebé un punt la taxa observada el 2024. En suma, la massa salarial del sector privat va augmentar un 6,8% el 2025 (7,3% el 2024), amb menors increments a la part final de l'any (Gràfic 2.1).

La desacceleració de la massa de salaris del sector públic va ser més intensa que en el sector privat, passant del 5,6% de 2024 al 4% de 2025, pel menor augment del treball (0,6% de 2025 davant el del 2,1% de l'any anterior), mentre que la retribució mitjana va mantenir un increment del 3,4% gràcies a l'actualització salarial dels empleats públics que va tenir lloc el desembre (Gràfic 2.2).

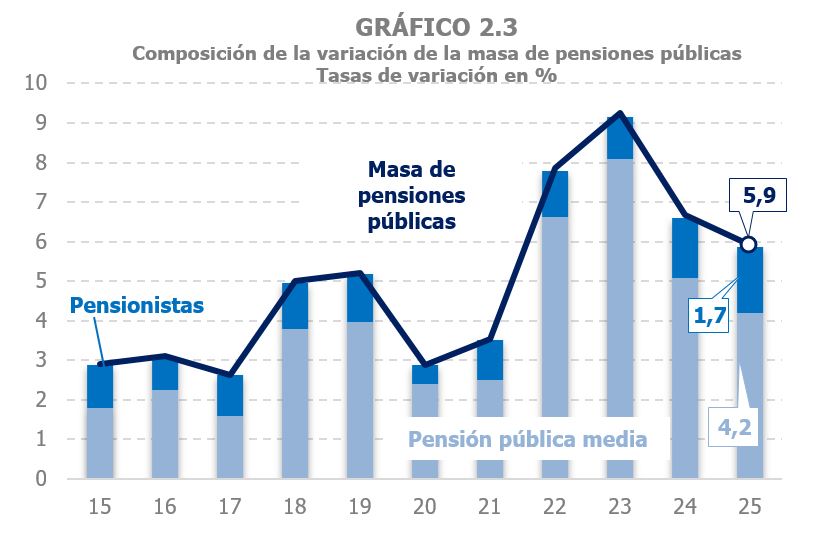

La massa de pensions públiques va créixer un 5,9%, amb un augment de l'1,7% del nombre de pensionistes, que manté una evolució creixent, i un increment de la pensió pública mitjana del 4,2%, al voltant d'un punt per sota de la taxa assolida el 2024 (Gràfic 2.3). Les pensions privades van tornar a incrementar-se, aquest any amb més força, si bé el seu pes sobre la massa total de pensions segueix essent reduït (un 3,6% davant el 8% que representaven durant el període 1995-2010, any a partir del qual van ser perdent importància).

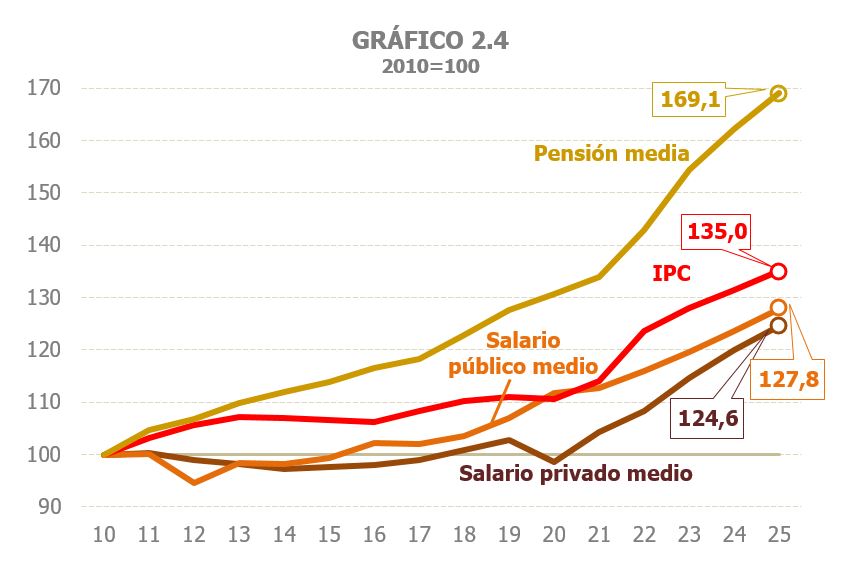

En el Gràfic 2.4 es comparen les evolucions de les retribucions salarials mitjanes privades i públiques, de les pensions mitjanes i dels preus de consum (IPC ) des de 2010. En el cas dels salaris les pujades salarials no han estat suficients per compensar l'increment dels preus, mentre que en el cas de les pensions públiques mitjanes la seva evolució supera la de l'índex de preus.

En l'augment de la pensió mitjana ha intervingut no només l'actualització anual, sinó també l'impacte a l'alça que han tingut els majors increments en les pensions més baixes i el més gran nivell de les noves pensions que es donen d'alta en el sistema davant les que ja estaven en el mateix. Cal destacar, d'altra banda, que en els últims anys els increments de les retribucions mitjanes en el sector privat han estat majors que en el públic, de manera que s'ha anat tancant la bretxa oberta entre ambdós el 2020.

Finalment, el 2025 les prestacions per desocupació van augmentar per tercer any consecutiu, i el van fer a un ritme lleugerament superior al de 2024 (4,7% davant el 4,5% anterior), havent de's la moderada acceleració al major increment del nombre de beneficiaris per desocupació (1,4% el 2025, 1% un any abans), mentre que l'augment de la prestació mitjana es va mantenir per damunt del 3%, si bé unes dècimes per sota de la taxa registrada el 2024.

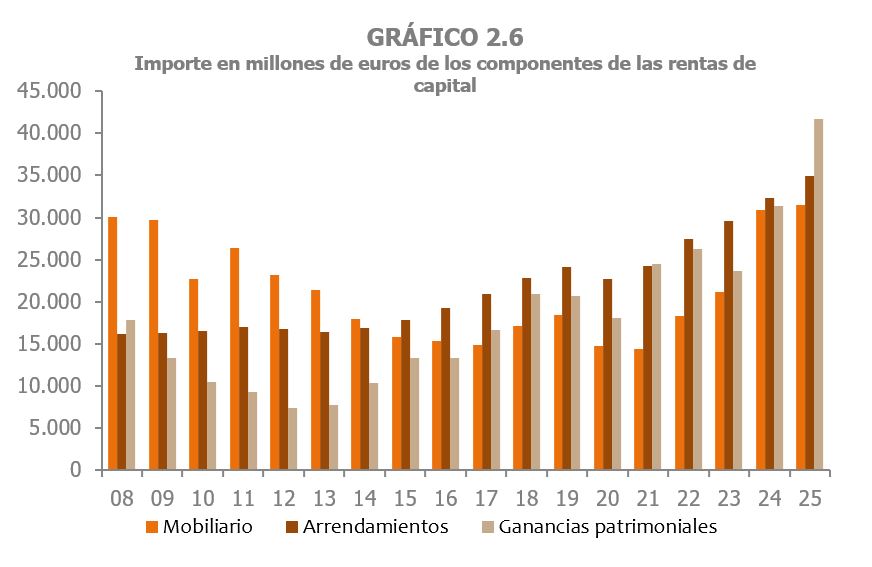

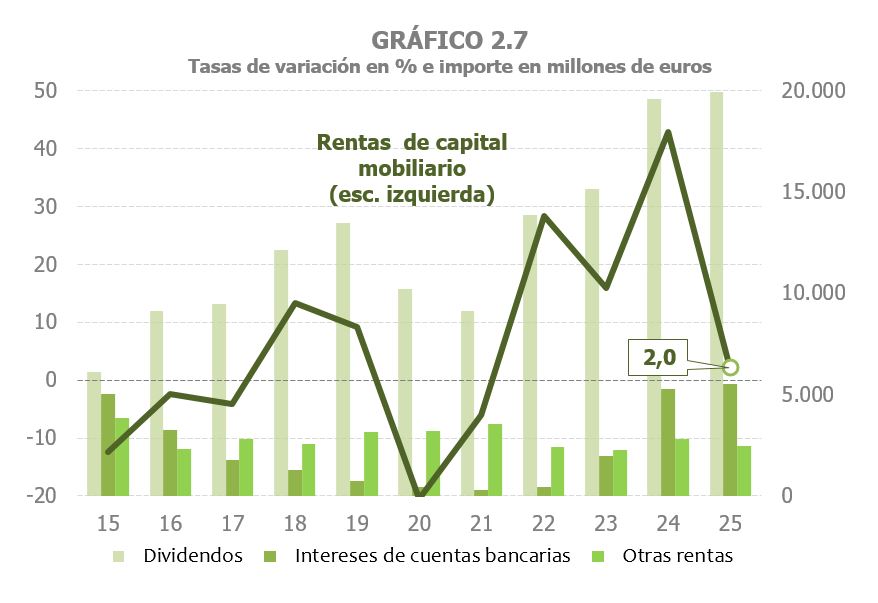

S'estima que el conjunt de les rendes de capital de les llars va créixer un 14,2% el 2025, fet que suposa una important desacceleració després del repunt fins al 27,2% assolit el 2024. Aquesta evolució és conseqüència del fort alentiment de les rendes de capital mobiliari (2,0% el 2025, 46% el 2024, Quadre 2.1 ). Les rendes de capital han recuperat una representació sobre el total de les rendes de les llars que no s'observava des de 2008, com es pot apreciar en el Gràfic 2.5, encara que no han assolit el màxim històric de 2006, on representaven el 13,8%. Darrere d'aquesta recuperació està el comportament que han mostrat les rendes de capital en els últims cinc anys, en què han mantingut un increment mitjà del 14,2%. La composició d'aquestes rendes ha anat evolucionant durant els anys, tal com es pot veure en el Gràfic 2.6. Les rendes procedents del capital mobiliari van ser el principal component de les rendes de capital de les famílies fins a l'any 2015, any en el que van ser les rendes derivades dels arrendaments les que van passar a jugar el paper predominant, mentre anaven guanyant pes també els guanys patrimonials.

L'intens dinamisme mostrat per les rendes de capital mobiliari des de 2022, així com el fort increment dels guanys patrimonials l'any passat, va fer que el 2024 les tres fonts de rendes de capital tinguessin un pes similar sobre el total. El 2025 el notable augment esperat novament per als guanys patrimonials farà que siguin aquestes les que acumulin gairebé el 40% del total de les rendes de capital.

Les rendes de capital mobiliari van créixer un 2% el 2025, després dels intensos avenços dels tres anys previs, en què va registrar un increment mitjà pròxim al 29% (Cuadros 2.1 i 2.4 ). Des de finals de 2022 les rendes per interessos de comptes bancaris van començar a remuntar seguint les pujades de tipus d'interès que s'estaven produint des d'un temps abans. Aquell procés va continuar fins a assolir el seu nivell màxim durant 2024. Des de llavors va començar una tendència a la baixa que, a partir del segon trimestre de 2025, es va convertir en pèrdues respecte a les rendes obtingudes un any abans. Per part seva, els dividends, que són des de 2015 el principal component de les rendes de capital mobiliari, també van moderar el seu avenç el 2025, després de tres anys d'intensos augments (Gràfic 2.7), al que es va sumar el descens de la resta de rendes de capital mobiliari.

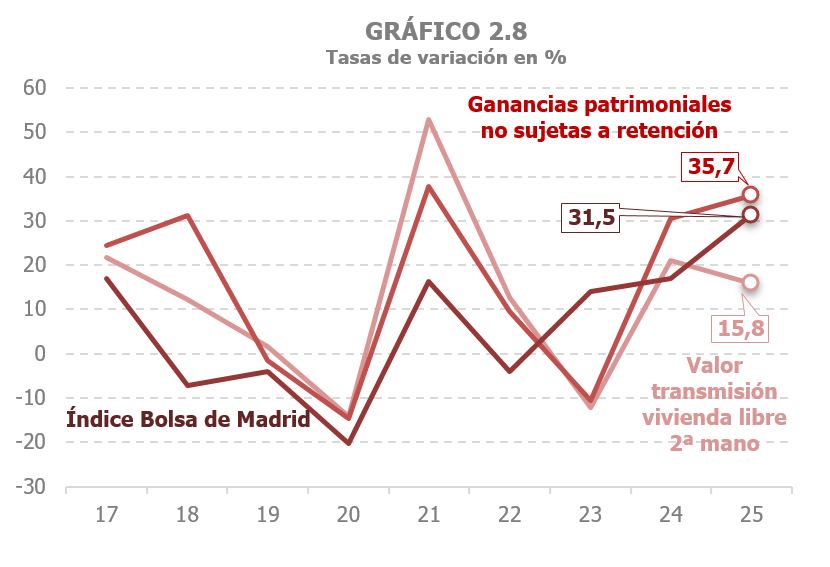

S'espera que els guanys patrimonials tornin a créixer amb força (32,6% el 2025 després del 32,8% de 2024) gràcies a l'empenta dels guanys no subjectes a retenció, ja que les rendes subjectes lligades als fons d'inversió van créixer un 4,1% el 2025, molt lluny del 58% assolit un any abans (Cuadros 2.1 i 2.6 ). La positiva evolució que es preveu per als guanys no subjectes a retenció s'associa al bon comportament que van mostrar tant la cotització de les accions com les vendes d'immobles (Gràfic 2.8).

Per part seva, per a les rendes derivades de l'arrendament d'immobles s'espera un increment del 7,9%, taxa elevada però més moderada que l'observada el 2024 (9,2%, Cuadros 2.1 i 2.5 ). També en aquest cas es preveu un comportament més favorable per a les rendes no subjectes a retenció (principalment lloguer d'habitatge), en contrast amb les rendes subjectes, vinculades en bona part a l'arrendament de locals, que el 2025 van créixer un 2,9%.

Per finalitzar, s'estima que les rendes de les empreses personals van créixer un 8,6% el 2025. La taxa està quatre punts per sota del 12,6% assolit el 2024, però significa el manteniment per quart any d'un increment mitjà del 8,7%, ritme que supera en gairebé tres punts l'assolit en uns altres períodes d'expansió d'aquestes rendes (entre 2013 i 2019 el creixement es va situar al voltant del 5,8%, Quadre 2.8 ).

El tipus efectiu sobre les rendes brutes de les llars va augmentar un 3,5% el 2025 (4,1% el 2024, Quadre 2.1 i Gràfic 2.9). Sense la quota diferencial la pujada se situa en l'1,1% davant l'1,4% de 2024. Com en anys anteriors, la pujada del tipus es deu a les pujades de les retribucions salarials i de les pensions mitjanes.

L'IRPF meritat va créixer un 10,9% el 2025, encadenant així cinc anys de creixements. Entre 2021 i 2025, la taxa mitjana d'increment és de l'11,2%, fruit d'un augment mitjà de les rendes del 7,5% i del tipus efectiu mitjà del 3,5%. Sense la quota diferencial, l'IRPF meritat es va incrementar un 8,4% el 2025, resultat de l'augment de les bases del 7,2% i del tipus efectiu de l'1,1% (Quadre 2.1 ).

Els ingressos en l'IRPF van augmentar un 10,1% (7,6% el 2024), taxa vuit desens inferior a la de l'impost meritat. La major part de la discrepància es deu a que aquest últim inclou l'estimació de la quota diferencial meritada corresponent a l'exercici 2025, mentre que els ingressos en caixa recullen els ingressos i devolucions corresponents al resultat de la declaració anual de l'exercici 2024. A més, les devolucions del resultat de la declaració anual inclouen les devolucions extraordinàries realitzades als mutualistes. Els ingressos sense incloure el resultat de la declaració anual van augmentar un 8,6%, taxa més propera a la dels impostos meritats sense incloure la quota diferencial (8,4%).

Els ingressos per retencions del treball i activitats econòmiques van créixer el 2025 un 8,7%, pràcticament el mateix que el 2024 (9,0%). Les rendes del treball i activitats econòmiques van augmentar un 6,0% (6,7% l'any anterior), mentre que el tipus mitjà va mantenir un increment del 2,5% (Quadre 2.3 i Gràfic 2.10).

En el sector privat el creixement dels ingressos per retencions del treball i activitats econòmiques va ser del 8,9% (9,1% el 2024). La desacceleració de la massa salarial va ser compensada en part pel major avenç del tipus. El creixement va ser diferent a les Grans Empreses, on les retencions van créixer un 9,5%, i en les pimes, on el van fer al 7,6%, però, mentre en les primeres la tendència va ser de desacceleració respecte a 2024, en les segones va ocórrer el contrari, en línia amb l'evolució de les seves respectives masses salarials.

En els AP els ingressos per retencions del treball van créixer un 8,1%, lluny del 9,7% de 2024. El menor creixement de les retencions va haver de veure, sobretot, amb la falta d'actualització salarial dels empleats públics, que només es va produir el desembre i, per tant, amb poca repercussió en els ingressos per retencions de 2025 (el major impacte s'ha observat durant els primers mesos de 2026). Així, els ingressos per salaris van créixer poc més del 5%, uns tres punts menys que el 2024, en sumar-se l'efecte de la tardana revisió salarial al menor avenç del treball i del tipus efectiu (va augmentar un 1,5% el 2025 davant el 2,6% de 2024). Al contrari, els ingressos per retencions practicades sobre les pensions públiques van créixer a prop de l'11%, xifra propera a l'11,7% de 2024. La menor revalorització de les pensions va limitar el creixement de la massa de pensions, encara que part d'aquell efecte es va compensar amb un major increment del tipus (4,7% el 2025 davant el 3,7% de 2024).

Els ingressos per retencions per rendes de capital mobiliari van créixer el 2025 un 7,1% (Quadre 2.4 ). El creixement no és petit, encara que sí si es compara amb els dos anys anteriors (26,7% el 2023, 40,8% el 2024), fins i tot amb el 9,5% de 2022. L'alentiment és menor que l'observada en les rendes i en l'impost meritat (que passa del 42% de 2024 al -1,5% de 2025), en haver-se ingressat en la caixa de gener de 2025 la meritació corresponent a desembre de 2024, que era un 35,2% superior al de desembre de 2023, passant la meritació de desembre de 2025 (que va caure un 7,2%) a ingressar-se en la caixa de gener de 2026.

En el que fa referència a les retencions derivades dels guanys patrimonials en fons d'inversió, el 2025 van augmentar un 12,2% (Quadre 2.6 ). També venien d'una taxa excepcional el 2024 (69,6%). Amb aquest nou creixement el nivell d'aquestes retencions s'acosta al màxim de 2021 (988 milions el 2025, 1.052 durant aquell any). No obstant això, la seva evolució va ser molt irregular l'any. El gener el creixement va ser molt alt prolongant els dels últims mesos de 2024, probablement amb un efecte anticipació per l'entrada en vigor el 2025 de la pujada del tipus de l'estalvi per a les rendes altes. Durant els mesos següents els augments van ser molt més delimitats, repuntant amb intensitat entre juny i octubre, per acabar l'any amb caigudes respecte a 2024.

Per part seva, les retencions per arrendaments (fonamentalment de locals) van créixer el 2025 un 5,2%, lleugerament per sota de l'any anterior (5,8%, Quadre 2.5 ). La tònica durant l'any va ser d'estabilitat al voltant d'aquell creixement mitjà de l'any.

El 2025 els pagaments fraccionats, vinculats als beneficis de les empreses personals, van experimentar un creixement de l'11,4% (Quadre 2.8 ). S'encadenen així tres anys de forts creixements (el 2024 es van incrementar un 9,5% i el 2023, si es corregeixen dels canvis normatius, l'augment seria de la mateixa ordre). Per il·lustrar-ho basti dir que les rendes d'aquestes empreses personals van ser el 2025 gairebé un 29% més altes que el 2022 (en el mateix període les rendes salarials i de les pensions van augmentar al voltant del 22%).

El resultat brut de la declaració anual, juntament amb les retencions del treball, són els dos elements que més aporten al creixement de l'IRPF. El 2025 la quota positiva de la declaració va augmentar un 26% (Quadre 2.9 ), poc més del 24% si es té en compte que uns 300 milions es van desplaçar de 2024 a 2025 per l'ajornament de l'ingrés del segon termini de la declaració de 2023 dels contribuents de la província de València. La causa d'aquest fort creixement va ser el positiu comportament que van tenir el 2024 les rendes no subjectes per complet a retenció o pagaments a compte (guanys patrimonials, rendes de capital mobiliari i immobiliari i rendiments d'activitats econòmiques). El seu impacte sobre els ingressos es va manifestar en el moment de presentar la declaració de 2024, a finals del juny de 2025. Les sol·licituds de devolució també van notar l'augment d'aquestes rendes i només van créixer un 1,7%, davant els increments en l'entorn del 15% de les dues campanyes anteriors. Aquest fet no s'observa en les devolucions realitzades, que creixen un 16%, perquè cal recordar que aquestes inclouen les devolucions extraordinàries a mutualistes.