3. L'impost sobre societats

El 2025 es van ingressar 42.266 milions per l'impost sobre societats, amb un augment del 8,1% respecte al que ha recaptat l'any anterior (Quadre 3.1 ). El 2025 van cobrar protagonisme els canvis normatius que van sumar 3.641 milions a la recaptació (Quadre 1.5 ), en especial pels continguts en la Llei 7/2024, d'aplicació en la declaració anual de 2024, que es va ingressar en bona part el 2025, i en els pagaments fraccionats de 2025. Les dues mesures amb major impacte sobre els ingressos van ser la limitació en la consolidació de pèrdues en els grups (vigent en els pagaments de 2025, però no en els de 2024) i la recuperació dels límits en la compensació de les bases imposables negatives de períodes anteriors per a les empreses amb volum de negoci superior a 20 milions d'euros. D'altra banda, cal assenyalar que els ingressos van estar negativament afectats per l'intens creixement de les devolucions de períodes anteriors, com les vinculades a les sol·licituds de devolució de l'exercici 2023 (amb un import elevat i que es van acabar de realitzar al començament de 2025) i les extraordinàries relacionades amb la sentència sobre el RDL 3/2016.

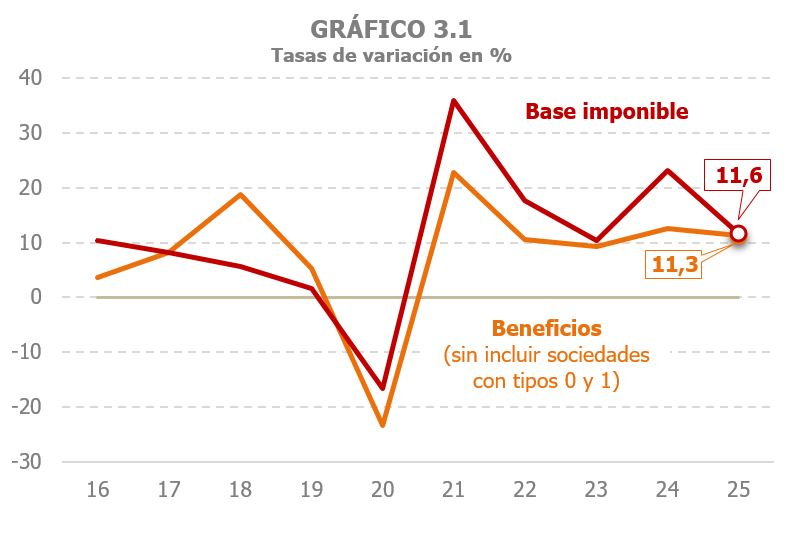

S'estima que els beneficis de les societats (sense incloure les gravades a tipus del 0% i 1%) van augmentar un 11,3% el 2025, encadenant ja cinc anys de taxes elevades amb un increment mitjà superior al 13%. El creixement dels beneficis declarats per les Grans Empreses i grups en els seus pagaments fraccionats va ser menor, un 6,1% (7,5% a les Grans Empreses que no pertanyen a grups i 5,1% en aquests últims; Quadre 3.2 ).

Els pagaments fraccionats, el principal component de l'impost, van augmentar un 8,1%, conseqüència de l'evolució dels beneficis i de l'impuls derivat dels canvis normatius. Dels 3.169 milions de majors ingressos el 2025, 3.066 es deuen als pagaments fraccionats. Les retencions sobre les rendes de capital van aportar a prop de 260 milions més a la recaptació, lluny dels més de 860 que van sumar el 2024, gràcies al ja esmentat repunt que van experimentar llavors les retencions per rendes de capital mobiliari i de l'intens increment de les retencions sobre fons d'inversió. L'aportació del resultat de la declaració anual (de l'exercici 2024) va ser també positiva, de gairebé 560 milions. Els ingressos van augmentar un 16,9%, en part impulsats pels canvis normatius, encara que també van créixer molta les devolucions en pagar-se el 2025 una gran part de les sol·licitades el 2024 per l'exercici 2023 (Quadre 3.3 ). Pel costat contrari, la realització d'un major volum de devolucions extraordinàries i els menors ingressos per liquidacions practicades per l'Administració van restar gairebé 770 milions a la recaptació.

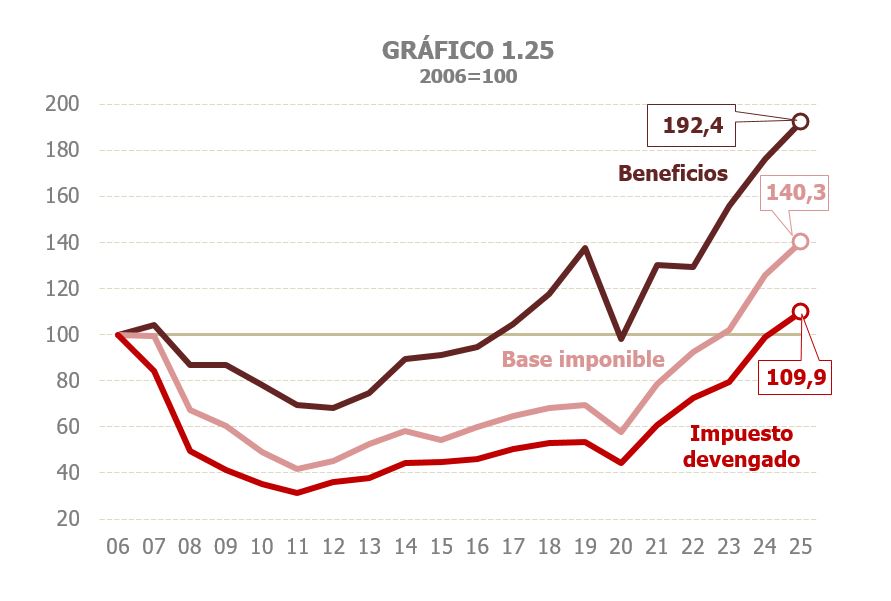

La base imposable consolidada de l'impost sobre societats va créixer un 11,6%, taxa elevada però que representa una significativa moderació en relació amb el 23,1% registrat el 2024, afavorit pels canvis normatius de llavors (límit del 50% en la consolidació de pèrdues en els grups i la recuperació dels límits en la compensació de les bases imposables negatives de períodes anteriors). Aquesta base ha presentat un increment mitjà en els últims cinc anys pròxim al 20%, superant fins i tot la ja positiva evolució dels beneficis (Quadre 3.1 i Gràfic 3.1). El 2025 es torna a registrar un altre màxim històric en la base imposable, sobrepassant un any més el registre de 2023, any en el que es va superar per primera vegada el màxim anterior assolit el 2006. A més, s'espera que l'impost meritat superi també, per primera vegada, el màxim observat llavors (Gràfic 1.25). L'evolució detallada de l'impost des de 1995 es pot analitzar amb el Quadre 8.5.

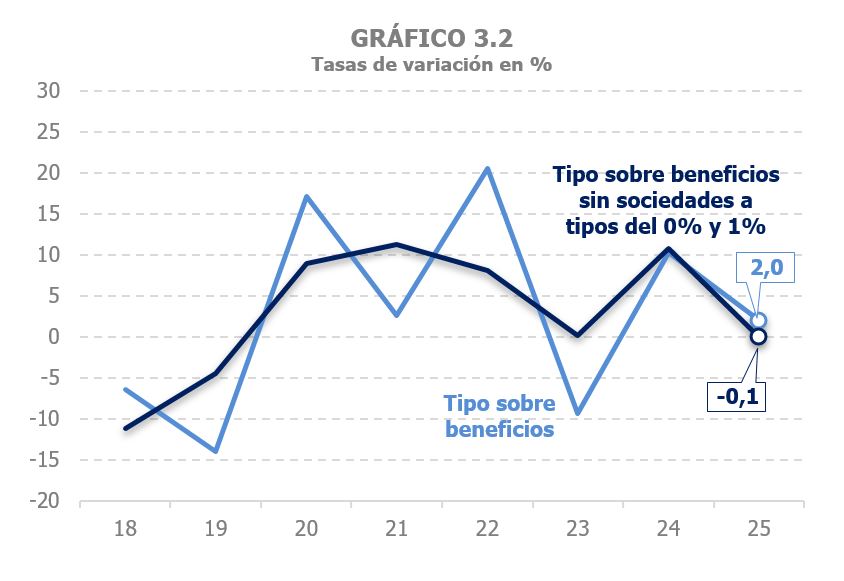

S'espera que el tipus efectiu sobre la base imposable es redueixi lleugerament el 2025 (-0,3%) després de créixer un 1,3% el 2024 per l'efecte dels canvis normatius (Gràfic 3.5). La diferent incidència de les modificacions normatives en els últims cinc anys en els que s'ha observat un ampli avenç de la base imposable, ha tingut com a resultat un molt moderat increment (un 0,4%) del tipus mitjà durant el període 2021 a 2025. Es preveu que el 2025 el tipus sobre els beneficis, sense les societats que tributen a tipus del 0% i 1%, es mantingui pràcticament estable (-0,1%). No s'inclou en el càlcul del tipus a aquestes societats, empreses financeres el seu major part, per la gran variabilitat dels seus beneficis, en estar vinculats a la valoració dels seus actius que, al seu torn, depèn dels canvis de tipus d'interès i de les reaccions dels mercats financers. Aquest fet té molta repercussió sobre la variació dels beneficis i, per tant, sobre la variació del tipus (Gràfic 3.2), però amb prou feines afecten a l'impost donat seu escassa o nul·la tributació.

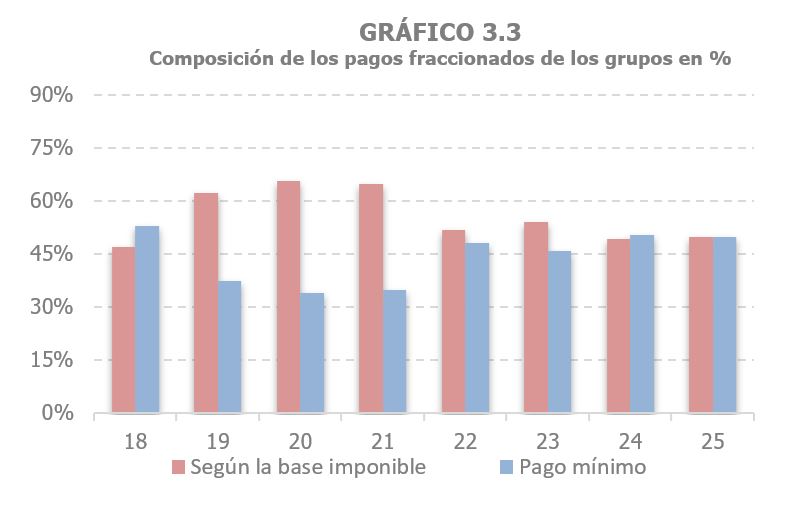

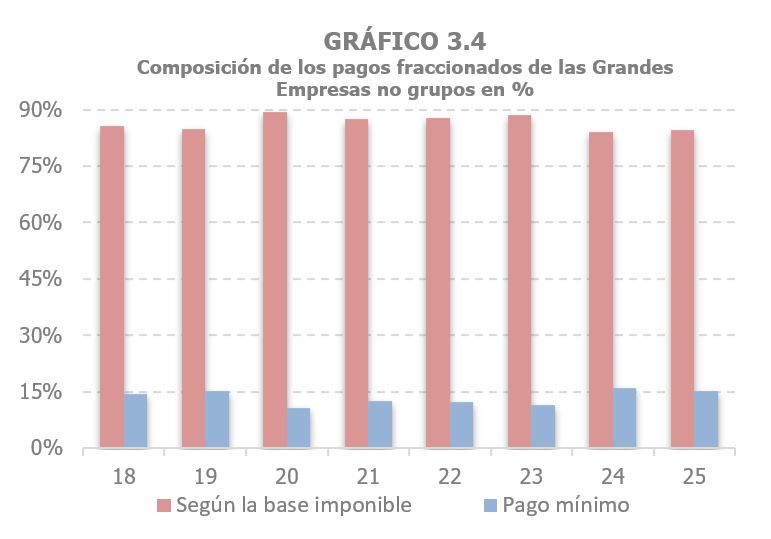

S'espera que l'impost sobre societats meritat augmenti un 11,2% el 2025 (7,9% sense quota diferencial), gràcies a l'increment d'un 7,7% en els pagaments fraccionats i al bon comportament esperat del resultat de la declaració anual. En els grups consolidats l'augment dels pagaments es va xifrar en un 7,5%, amb un creixement major dels associats a la base imposable (8,7%) que en els derivats del pagament mínim (6,3%). L'existència de mesures normatives (la limitació al 50% de les pèrdues en la consolidació de les empreses pertanyents al grup) explica que l'avenç d'aquests pagaments fora superior a l'increment dels beneficis (estimat en un 5,1%). La peculiaritat d'aquest any va ser la irregular trajectòria en els tres pagaments, amb un elevat creixement en el primer, un ajustament en el segon per la moderació dels beneficis en la part central de l'any i una recuperació al final de l'any. A les Grans Empreses que no pertanyen a grups, els pagaments van augmentar un 5,4%. En aquestes societats l'augment tendeix a concentrar-se en els pagaments que es determinen d'acord amb la base, a diferència del que passa en els grups en els que el pes del pagament mínim calculat a partir del benefici és molt rellevant. El diferent patró es pot veure bé en els Gràfics 3.3 i 3.4. Per part seva, en les pimes es va assolir una taxa del 14%, amb forts increments tant en les que van tributar segons la seva última quota anual (11,7%), com en les societats que van declarar segons els beneficis de l'exercici (un 21,1%).

Els ingressos en termes de caixa van créixer un 8,1% (Quadre 3.1 ), en línia amb l'evolució dels pagaments fraccionats. Tant les retencions de capital mobiliari com les associades als fons d'inversió van seguir creixent a bon ritme (7,0% i 12,2% respectivament), si bé en forta desacceleració després dels elevats registres que es van assolir un any abans. L'increment en les retencions sobre arrendaments va ser una mica menor, així com la seva moderació respecte a 2024 (5,4% el 2025, 5,7% anterior).

El resultat net de la declaració anual associada a la liquidació de l'exercici 2024 va sumar gairebé 560 milions de majors ingressos a la recaptació, producte del creixement dels ingressos bruts (16,9%), impulsats tant per la bona marxa dels beneficis com pels canvis normatius (Quadre 3.3 ). Les devolucions realitzades també van superar a les pagades el 2024, encara que cal tenir en compte que aquestes devolucions sempre barregen devolucions de dos exercicis, les corresponents al 2024 i les del 2023, a més de les extraordinàries. Les primeres van disminuir un 4,9% perquè els mateixos canvis normatius que van afavorir l'increment dels imports per ingressar, van comportar un menor creixement de sol·licituds de devolució. En canvi, les segones, les de l'exercici 2023 pagades al començament de 2025, van ser molt elevades en ser-ho també les sol·licituds d'aquell exercici. I a aquestes dos cal sumar devolucions extraordinàries derivades de la sentència anul·lant el RDL 3/2016. El resultat final de tot això va ser un augment del total de devolucions del resultat de la declaració anual.