4. L'impost sobre el valor afegit

Els ingressos per l'IVA van créixer un 9,9% el 2025, fins als 99.532 milions (Quadre 4.2 ) gairebé quatre punts més que la base de l'impost, la despesa subjecte, que va augmentar un 6,1% (Quadre 4.1 ). La discrepància entre ambdós s'explica per l'increment del tipus mitjà derivat de la recuperació total dels tipus en alimentació, a més de l'efecte diferencial en electricitat, gas, fusta i pellets, en comparar-se amb un 2024 en el que la recuperació del tipus del 21% va estar vigent tan sols uns mesos en el cas de l'electricitat (entre març i juny, per la baixada del seu preu) i des d'abril per al gas, fusta i pellets.

En el cas dels productes energètics, la recuperació del tipus general va suposar uns ingressos addicionals respecte a 2024 de 562 milions. En l'alimentació, l'efecte diferencial va ser major, 2004 milions, en comparar-se amb un any en el que l'acostament als tipus originals va començar l'octubre, amb la qual cosa en caixa es va registrar un augment dels ingressos per aquell motiu tan sols el mes de desembre.

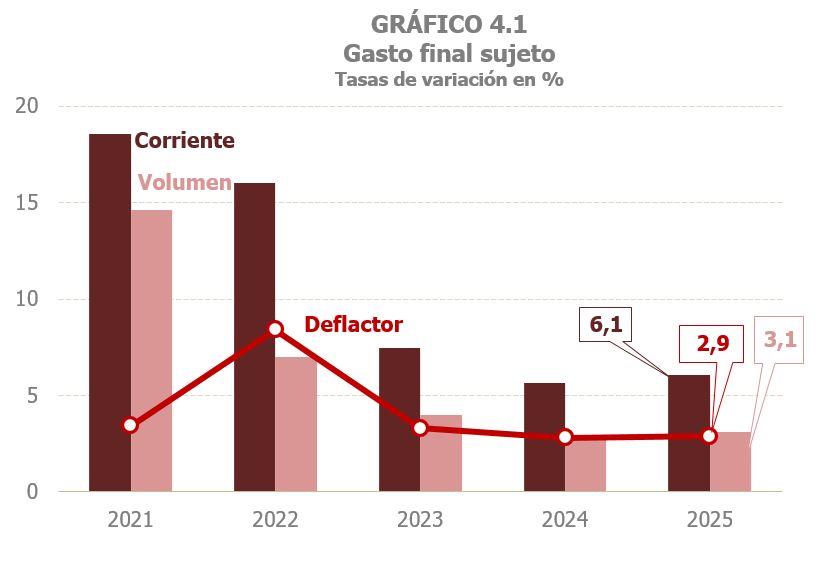

El 2025 la despesa final subjecta a IVA va tancar l'any amb un creixement del 6,1%, amb una lleugera millora respecte al 5,7% estimat per a 2024 (Quadre 4.1 ), millora que es concentra en el seu component real ja que el deflactor de la despesa va augmentar únicament una dècima (Gràfic 4.1).

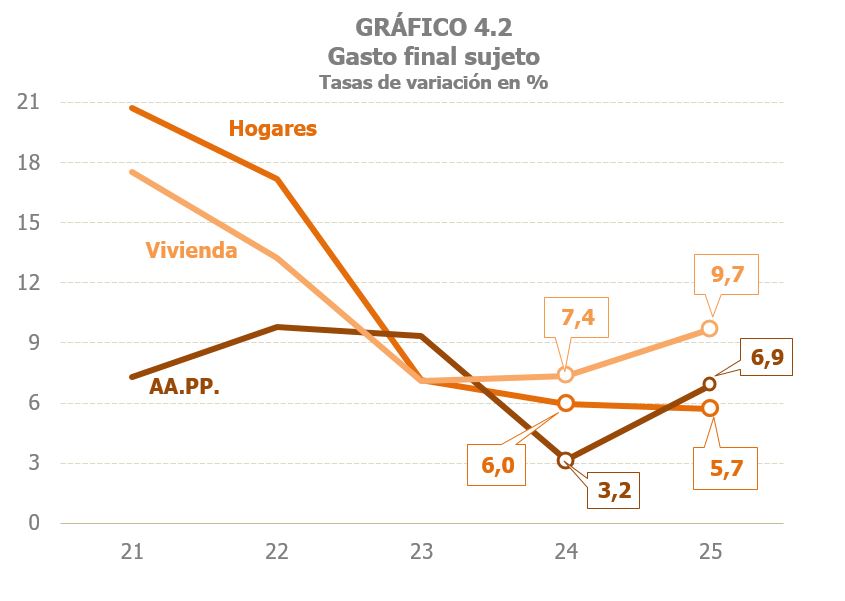

Si es posa el focus en l'agent de la despesa, la despesa de les famílies, principal component de la despesa final subjecta a IVA, va ser l'únic que va mostrar un lleuger alentiment en el seu ritme de creixement (5,7% el 2025 davant el 6% de 2024), derivada de la moderació dels preus, i amb un increment estable del 3% en el seu component real. Al contrari, la despesa corrent i de capital de les Administracions Públiques va créixer amb més intensitat (6,9% davant el 3,2% previ), en aquest cas pel major increment del seu component real. També es va accelerar la despesa en compra d'habitatge (9,7% el 2025, 7,4% anterior) concentrant-se tot l'increment en els preus (Gràfic 4.2 i Quadre 4.1 ).

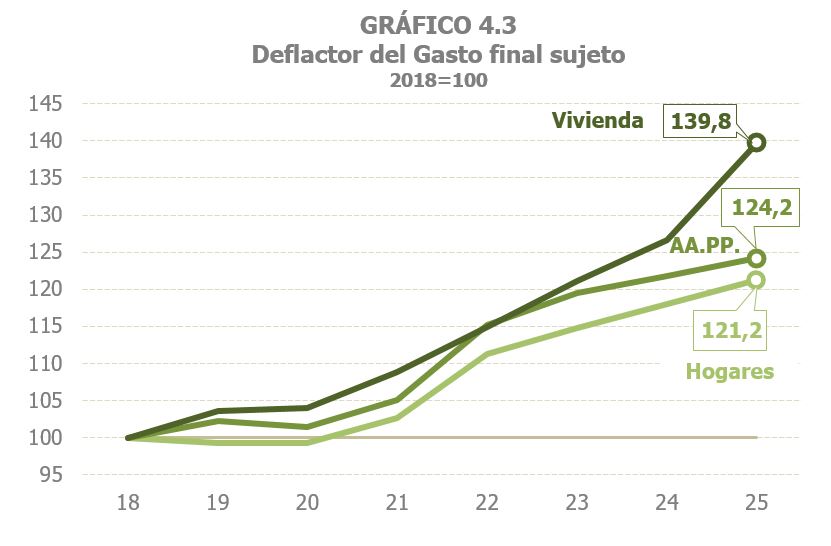

La incidència dels preus en els diferents components de la despesa ha canviat des del començament del cicle inflacionari iniciat el 2021. El Gràfic 4.3 mostra aquest fet. Prenent com a base l'any 2018, es pot apreciar que fins a l'any 2020 les trajectòries dels deflactors de la despesa mostraven un perfil similar, donada la moderació i estabilitat dels preus en aquella etapa. El 2022, any en el que es va produir el fort repunt dels preus, l'increment va ser major en aquells que afecten a la despesa de les famílies i de les Administracions Públiques. Tanmateix, des de 2023 han estat els preus de l'habitatge els que han mostrat una major acceleració, de manera que el 2025 el deflactor associat a la despesa en compra d'habitatge superava en gairebé el 40% l'import assolit el 2018, mentre que els deflactors de la despesa en consum de les llars i de les Administracions Públiques haurien crescut al voltant del 21% i 24% respectivament en el mateix període.

S'estima que el tipus efectiu de l'IVA va augmentar un 3,7% el 2025 (Gràfic 4.5 i Quadre 4.1 ) com a conseqüència de la recuperació dels tipus previs a les successives rebaixes que s'havien aprovat des de 2021, per pal·liar els efectes de les pujades de preus en els productes energètics (electricitat, gas natural, fusta i pellets) i, posteriorment, ja el 2023, dels productes bàsics d'alimentació.

El Quadre 8.7 recull la descomposició de la despesa subjecte per tipus. La descomposició de la despesa retorna el 2025 a una situació similar a l'observada durant el període comprès entre 2013 i 2019, previ a la crisi de la COVID i les successives rebaixes que es van produir a partir de 2020 per combatre el procés inflacionista.

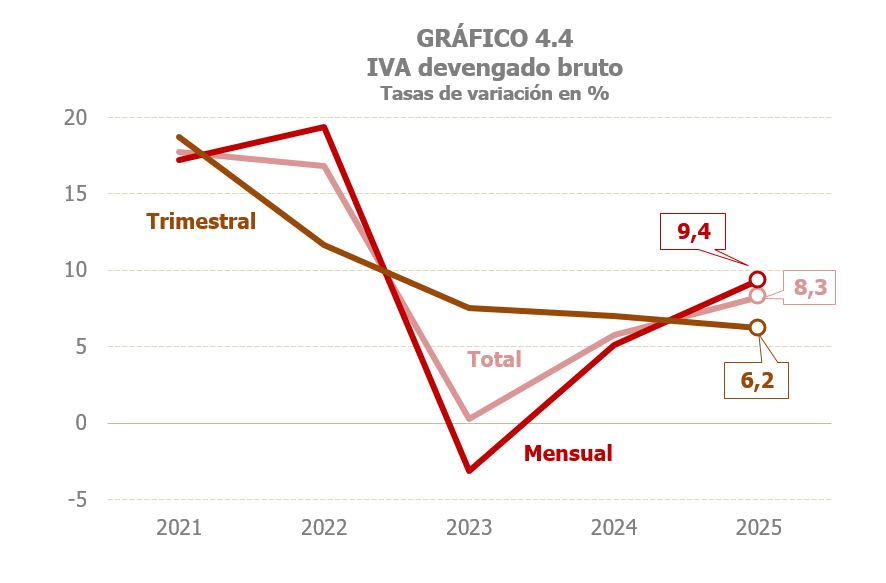

L'IVA meritat va augmentar un 10%, gairebé quatre punts més que la despesa subjecte (Quadre 4.1 ), per l'increment del tipus mitjà derivat de la recuperació total dels tipus en productes energètics i alimentació. Una taxa similar s'espera per a l'IVA meritat net (que es diferencia de l'anterior perquè inclou la variació del saldo que les empreses deixen a compensar d'un any a un altre). L'IVA meritat brut (Quadre 4.2 ) va tancar l'any amb una taxa del 8,3%. La pujada de tipus per situar-los en els nivells previs a les successives rebaixes, va incidir de diferent forma en el tipus de contribuent, depenent d'on estigués situat en la cadena de generació i distribució de valor dels productes afectats pels canvis. Així, es van registrar majors increments en les declaracions mensuals (principalment Grans Empreses i grups), que van assolir el 9,4% des del 5,1% de 2024, en estar més afectades per les pujades de tipus, mentre que en les declaracions trimestrals l'augment va ser del 6,2%, taxa més de tres punts inferior a l'assolida per les declaracions mensuals i també per sota del 7% registrat l'any anterior (Gràfic 4.4).

Pel que fa a les sol·licituds de devolució, en el conjunt de l'any van créixer un 3,7%, amb un increment del 2,9% de les sol·licituds mensuals i del 6,3% de les anuals.

Els ingressos en termes de caixa van créixer un 9,9%, amb un augment dels ingressos bruts del 8,6% i del 5,2% de les devolucions realitzades (Quadre 4.2 ). La recaptació procedent de les autoliquidacions va créixer un 8,1%, havent de's el major increment de l'IVA brut total, al fort avenç dels ingressos associats a ajornaments i actuacions de control (16,3%), en recollir part dels majors ajornaments sol·licitats el 2024 i el 2025. Per tipus de contribuent, si bé se segueix observant un major increment en les declaracions mensuals (8,3%) que en les trimestrals (7,5%), la divergència entre les seves taxes és inferior a un punt, menor que la discrepància observada en meritació. La raó és que en la caixa de 2025 es va ingressar la meritació corresponent a l'últim trimestre de 2024, amb un comportament millor a l'associat a l'últim trimestre de 2025, que s'ha ingressat durant els primers mesos de 2026. Aquest desplaçament entre la meritació i la caixa explica també que l'alentiment que s'observa en la meritació en les declaracions trimestrals no es mostri en els ingressos en caixa.

Les devolucions realitzades d'IVA van créixer un 5,2% el 2025. Les devolucions mensuals van augmentar un 5,5%, bàsicament per dues raons: les majors devolucions que es van sol·licitar tant el 2024 com el 2025, i l'agilitació en el ritme de realització de les devolucions el 2025. En el cas de les devolucions anuals, van tornar a augmentar (un 2,4%) malgrat la caiguda de l'1,8% de les sol·licituds corresponents a l'exercici 2024 (presentades a finals del gener de 2025). La principal explicació d'aquesta discrepància es troba en el major volum de devolucions extraordinàries. Finalment, també van augmentar les devolucions vinculades als ajustaments forals i a la importació (9,3%).