Nota informativa 5. El salari mínim interprofessional i la distribució de perceptors de renda salarial

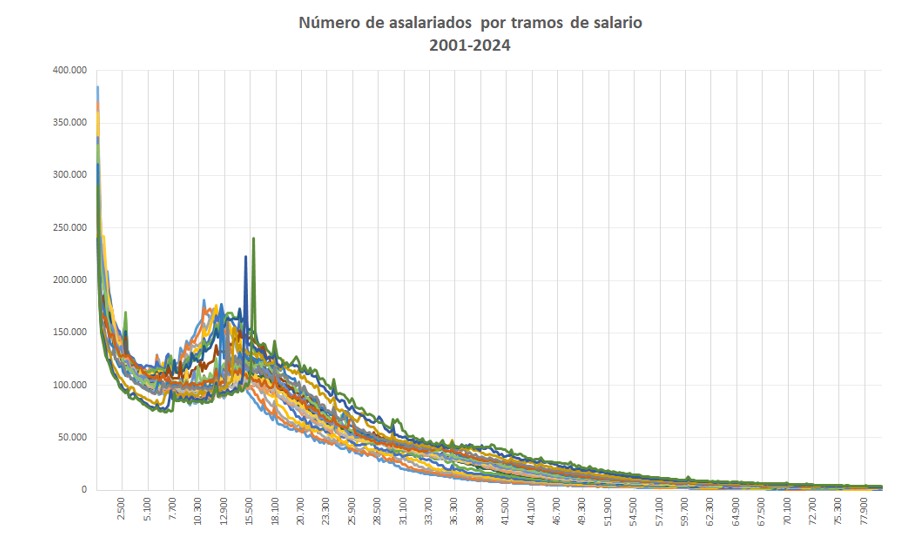

L'Informe Anual de Recaptació Tributària s'acompanya d'una sèrie de fitxers en els que es pot trobar informació detallada sobre alguns aspectes relatius a l'evolució de les bases i dels impostos. Un d'ells és el que es refereix a la Distribució Salarial, tant nacional com per CA. Aquests fitxers ofereixen la distribució de persones, retencions i tipus per trams de salaris de 200 euros d'amplitud des de l'any 2001:

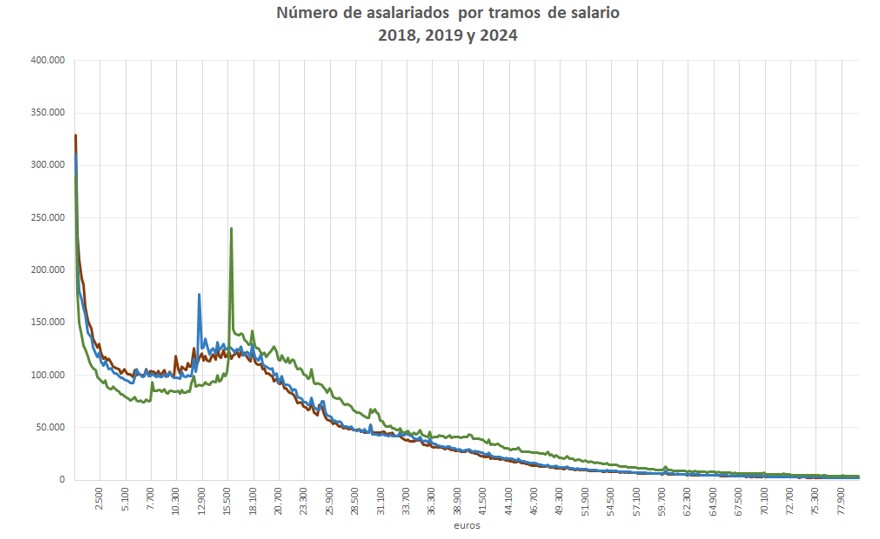

A primera vista s'observen alguns pics que s'han retornat característics en els últims anys i que estan associats a l'evolució recent del Salari Mínim Interprofessional (SMI). La comparació en el següent gràfic entre els anys 2018 (marró), 2019 (blau) i 2024 (verd) dona una idea d'aquells canvis.

En aquesta nota s'examina de forma exploratòria en quina mesura aquell creixement del SMI ha condicionat l'evolució de la corba de perceptors de rendes salarials: si ha suposat simplement l'aparició d'aquells pics tan visibles en la distribució o si, a més, ha influït en l'evolució dels trams de salaris pròxims al SMI.

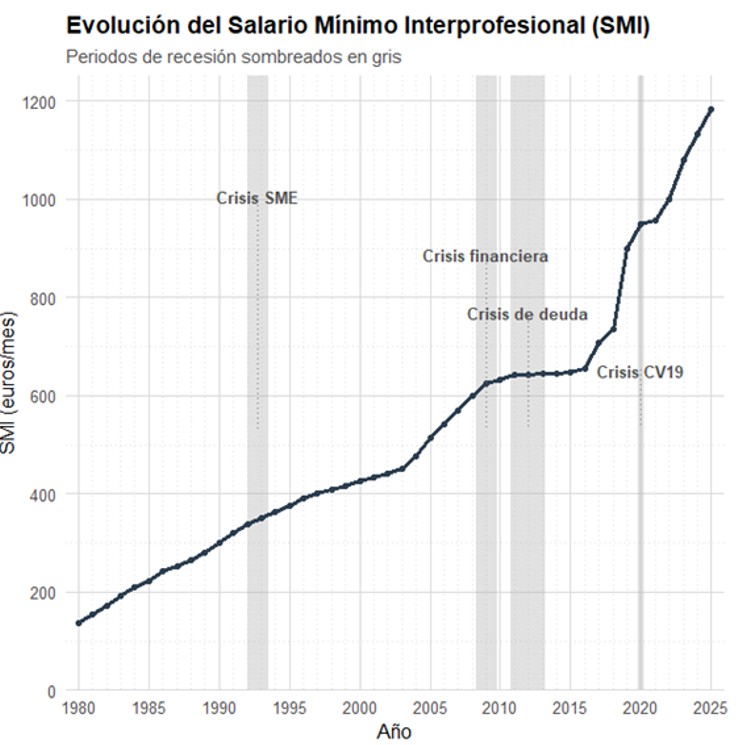

Com s'aprecia en el següent gràfic, el SMI va experimentar un dràstic canvi de nivell el 2019:

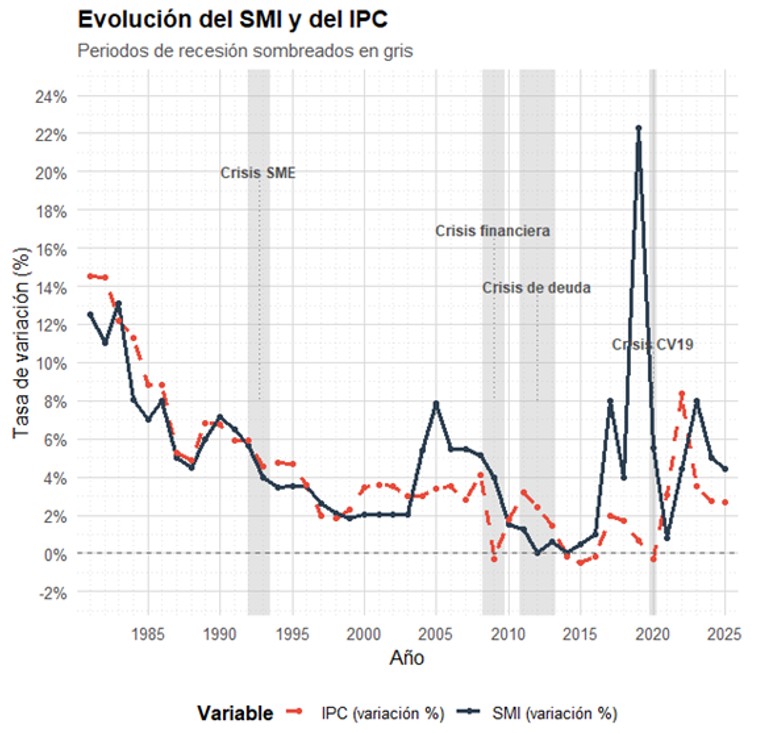

La variació del SMI està condicionada, entre altres factors, per l'evolució de la taxa d'inflació, en línia amb una política de preservació de la capacitat adquisitiva de les rendes salarials associades al mateix. Fins al 2018 la correlació entre ambdues variables va ser elevada (0,84), fins i tot malgrat l'existència d'anys (2000-2004, 2011-2013) en els que els increments del SMI es van desancorar de l'IPC. El següent gràfic dona compte d'aquella relació:

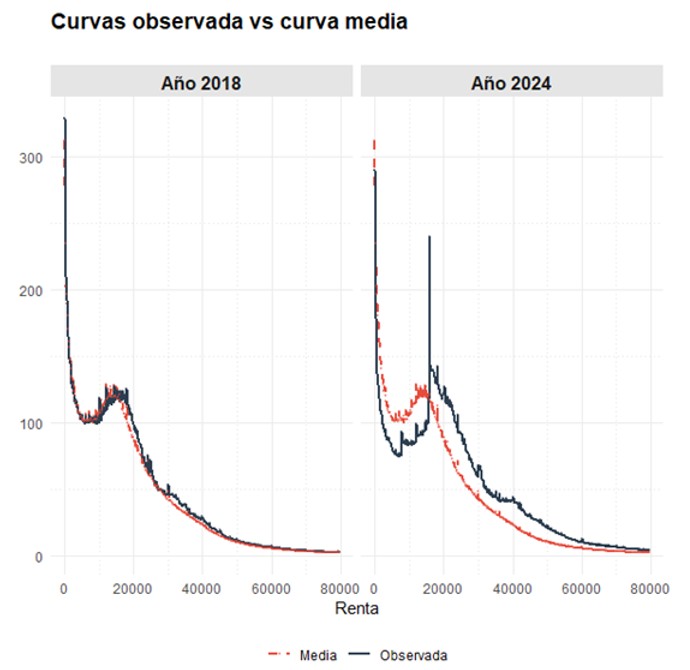

L'increment registrat el 2019 (21,6%) i el canvi de nivell derivat del mateix va suposar, com s'ha vist, l'aparició d'un pic diferencial al voltant del SMI. La comparació directa de les corbes observades el 2018 i 2024 amb la corba mitjana 2001-2024 mostren clarament la concentració al voltant del SMI el 2024:

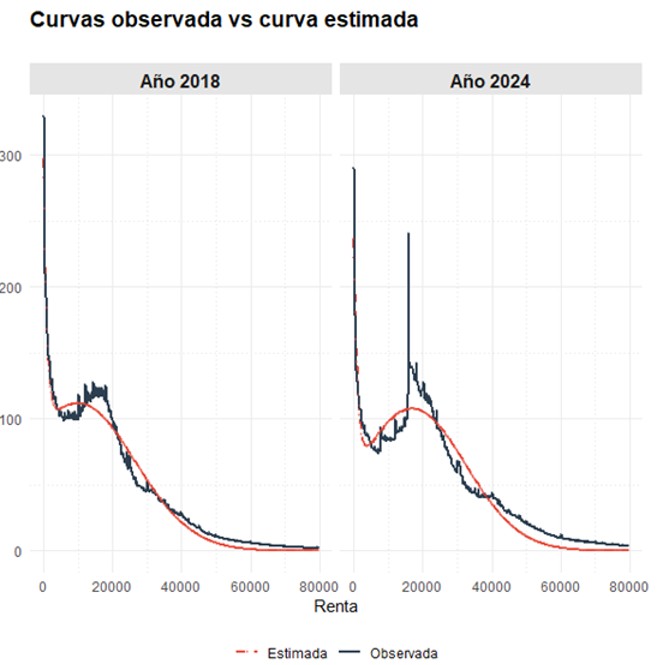

Aquest impacte diferencial també s'aprecia quan s'examina cada any separadament, comparant la distribució observada el 2018 i 2024 amb les corresponents estimacions estadístiques d'un model paramètric que suavitza els seus elements irregulars (Quilis, E.M. i Fruits, R. (2020) “Una anàlisi dinàmic de la distribució salarial a Espanya”, Institut d'Estudis Fiscals, Papers de Treball n. 3/2020):

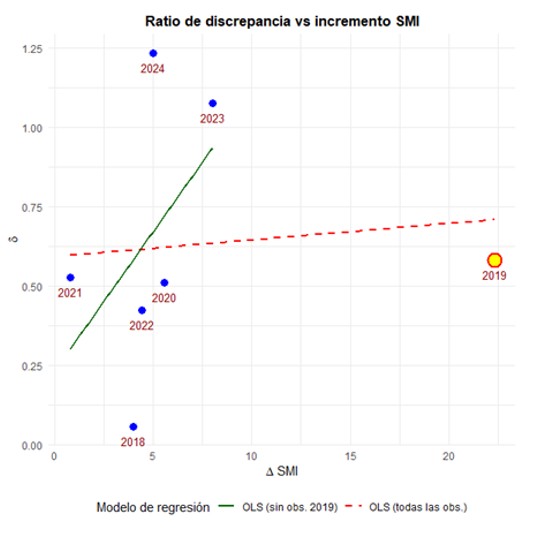

Les discrepàncies en el grup associat al SMI entre les corbes observada i estimada poden ser atribuïdes a l'evolució recent del SMI, com posa de relleu la seva relació lineal positiva:

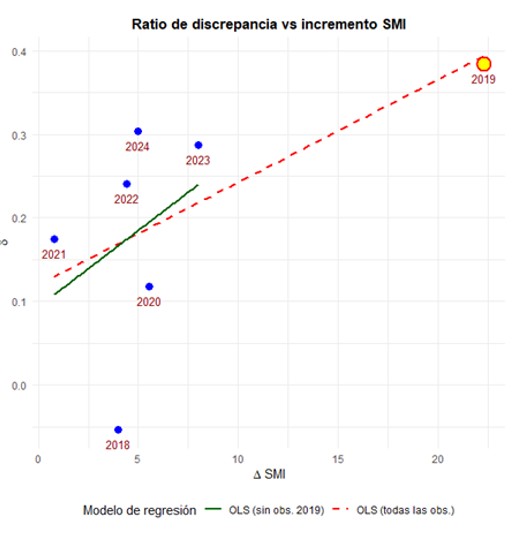

Amb les degudes cauteles degudes a la reduïda mida de la mostra, s'aprecia la relació positiva entre els canvis en el SMI i la mida de la discrepància entre la corba observada i l'estimada, especialment si es descompta el caràcter influent de la dada de 2019. Aquesta relació s'estén, si bé amb menys intensitat, als grups adjacents al SMI:

Aquesta relació positiva, sobre la qual la dada de 2019 ja no és influent, és compatible amb la hipòtesi de què ha hagut un efecte d'arrossegui positiu de l'increment del SMI no només sobre el grup de renda amb el que està directament associat, sinó també amb els trams més propers, ampliant per tant el rang d'acció de la mesura.