Nota informativa 8. Els comptes anuals consolidats de l'impost de societats

Juntament amb l'Informe de Recaptació Tributària (IART) de 2018, es va publicar la nota Informativa Els Comptes Anuals Consolidats de l'impost sobre societats amb motiu de la publicació des de l'exercici 2016 de la nova estadística a la que fa referència la nota. Com s'explicava llavors, l'estadística Comptes anuals consolidats de l'impost sobre societats combina la informació proporcionada pels models 200 de les empreses individuals no integrades en grups i la procedent dels models 220 que presenten els grups, de manera que totes les xifres, excepte el benefici, es calculen en termes consolidats. Se salven així les limitacions que tenen l'Estadística per partides i l'estadística Comptes anuals no consolidats de l'impost sobre societats, proporcionant una visió integral que gira al voltant de la quota líquida consolidada de l'impost, que és la mesura adequada de l'aportació del conjunt de les societats als ingressos tributaris de l'Estat.

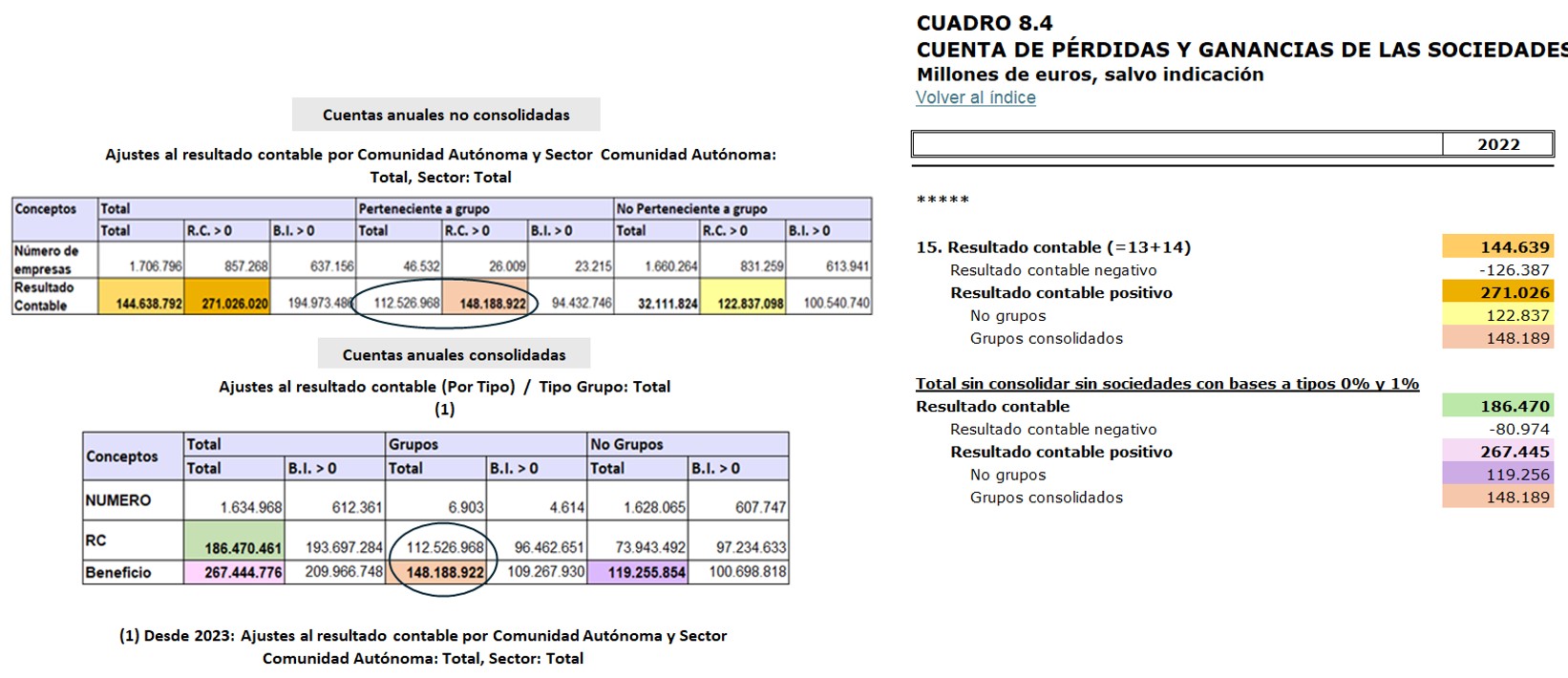

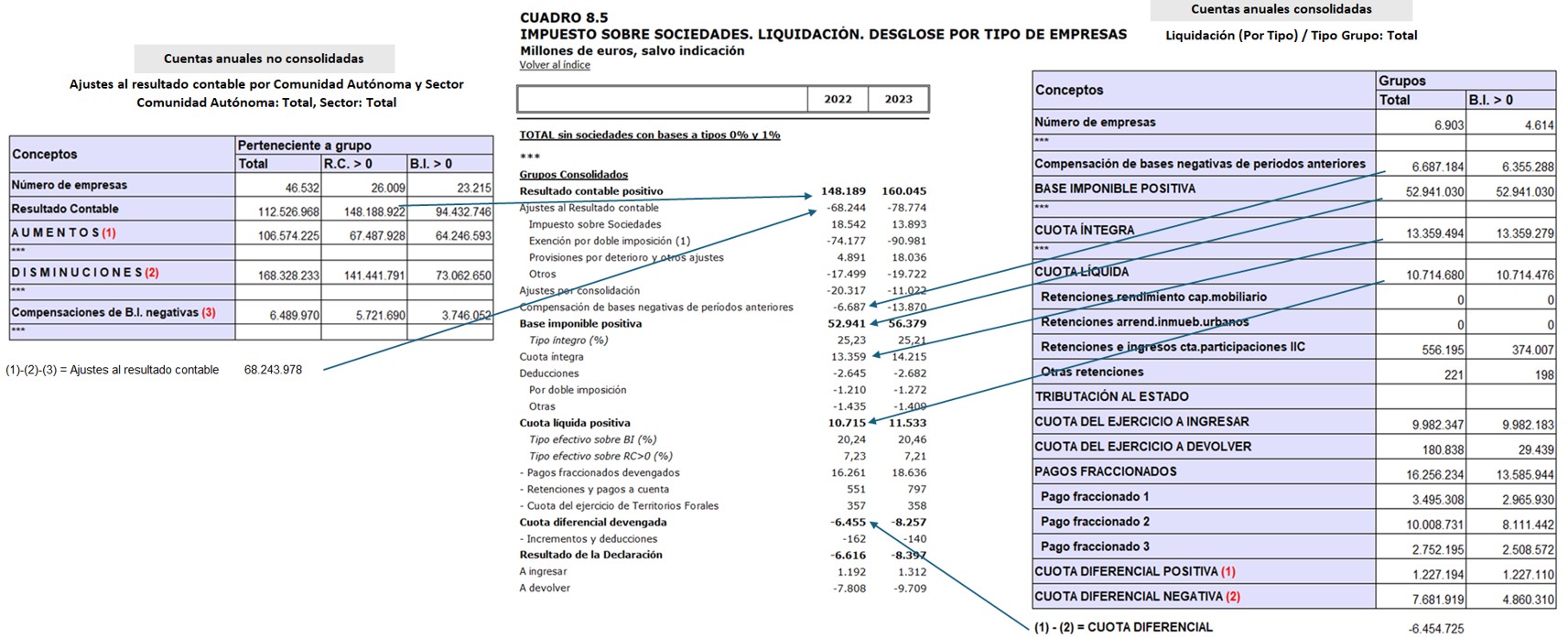

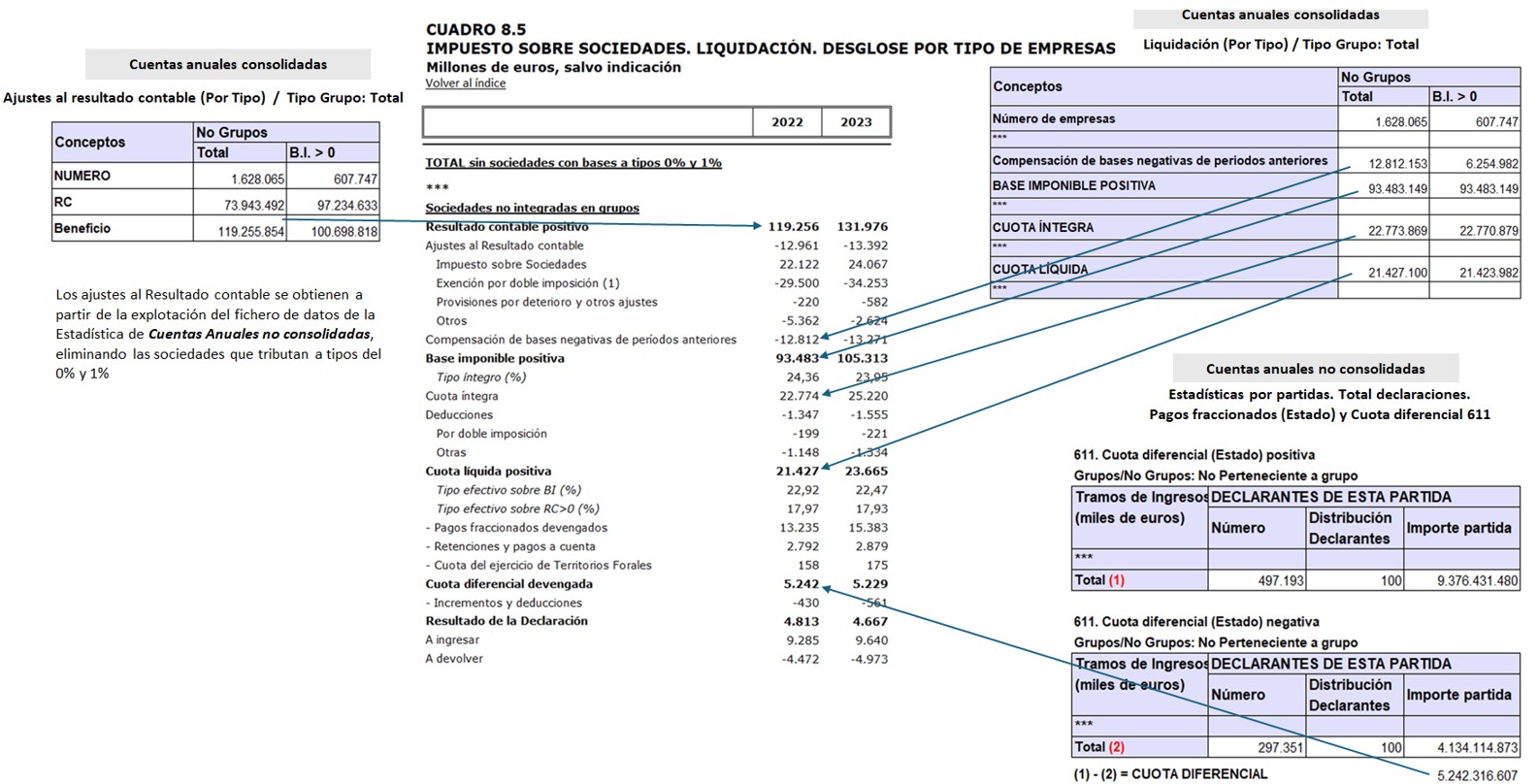

Els Informes Anuals de Recaptació recullen l'anàlisi de l'impost sobre societats en els quadres 8.4 i 8.5. El primer d'ells presenta el compte de pèrdues i guanys fins a arribar al resultat comptable del conjunt de societats, informació que no està afectada per la consolidació.

Des de la publicació del IART de 2024, el quadre 8.4 incorpora un bloc en el que es recull el resultat comptable sense incloure a les societats amb bases a tipus del 0% i 1%, que passa a ser la partida inicial del Quadre 8.5, on es resumeix la liquidació de l'impost. La raó d'aquest canvi (abans el quadre 8.5 s'iniciava amb el resultat comptable positiu total) és l'irregular comportament dels beneficis de les empreses amb bases a tipus del 0% i 1%, gairebé totes elles financeres (fons de pensions, societats d'inversió, …), que estan vinculats a la valoració dels seus actius que, al seu torn, depèn dels canvis de tipus d'interès i de les reaccions dels mercats financers. Aquest fet té molta repercussió sobre la variació dels beneficis, però amb prou feines afecten a l'impost donat seu escassa o nul·la tributació. L'exclusió d'aquestes societats aporta coherència a l'anàlisi comparativa de l'evolució dels beneficis i de la base imposable de l'impost, i és el criteri usat en l'estadística Comptes anuals consolidats de l'impost sobre societats. Per part seva, el quadre 8.5 mostra la liquidació de l'impost per als dos grups rellevants, les empreses que no pertanyen a grups i els grups consolidats, integrant la informació dels models 200 i 220.

Els gràfics que es presenten a continuació detallen la procedència de la informació d'ambdós quadres i la connexió de les principals variables amb les dues estadístiques de comptes anuals.