Nota informativa sobre les opcions de presentació i pagament del deute resultant de l'autoliquidació del model 210

S'ha publicat a la Seu Electrònica una Nota informativa sobre les opcions de presentació i pagament del deute resultant de l'autoliquidació model 210 (IRNR-IMPOST sobre la Renda de no Residents sense establiment permanent).

Es troba publicada a la següent ubicació dins l'Apartat"Informació":

Accés a Model 210. IRNR. Impost sobre la Renda de no Residents sense establiment permanent.

Pots accedir a la nota en el següent enllaç: Formes de presentació i pagament del Model 210

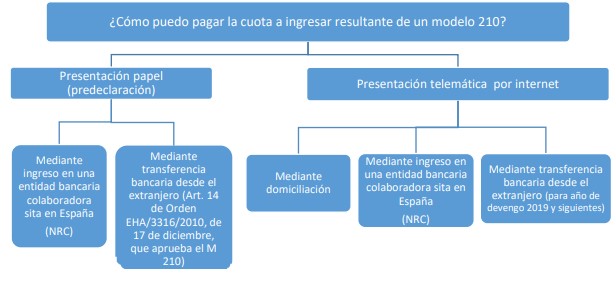

La Nota recull tota la informació sobre les diferents formes de pagament permesos per la normativa actual, diferenciant segons la forma de presentació del model 210, en format paper o telemàtica per Internet.

Com aspecte més innovador, des de l'1 de juny de 2022 es pot realitzar el pagament mitjançant transferència des d'un compte bancari estranger, amb destinació al “Compte de transferències de l'AEAT ”oberta en entitats col·laboradores, tenint present que el compte origen no pot ser un compte obert en entitat col·laboradora. La normativa significativa en aquesta matèria és:

- Ordre EHA/3316/2010, de 17 de desembre, en particular la modificació incorporada en l'article 14 per l'Ordre HFP/915/2021, d'1 de setembre, aplicable a la predeclaració del model 210.

- Resolució de 18 de gener de 2021, de la Direcció de l'Agència Estatal d'Administració Tributària, sobre ingressos telemàtics a través de la Seu electrònica, que intenta la presentació telemàtica, en general, d'autoliquidacions amb reconeixement de deute i pagament per transferència bancària, aplicable a la presentació telemàtica del model 210.