Reducció per rendiments d'activitats artístiques obtinguts de manera excepcional

Coneix com s'aplica aquesta reducció en Renda 2025 per un treballador per compte aliè o a través d'una activitat econòmica

Reducció per rendiments d'activitats artístiques obtinguts per realitzar una activitat econòmica

S'aplicarà als rendiments nets d'activitats econòmiques obtingudes durant el període impositiu als que no els resulti d'aplicació la reducció per irregularitat prevista en l'article 32.1 de la LIRPF que derivin de:

-

Activitats incloses en els grups 851, 852, 853, 861, 862, 864 i 869 de la secció segona i en les agrupacions 01, 02, 03 i 05 de la secció tercera de les Tarifes de l'impost sobre activitats econòmiques.

Les activitats dels grups de la secció segona són:

-

Grup 851. Representants tècnics de l'espectacle

-

Grup 852. Apoderats i representants taurins.

-

Grup 853. Agents de col·locació d'artistes.

-

Grup 861. Pintors, Escultors, Ceramistes, Artesans, Gravadors, Artistes Fallers i artistes similars.

-

Grup 862. Restauradors d'obres d'art.

-

Grup 864. Escriptors i guionistes.

-

Grup 869. Altres professionals relacionats amb les activitats artístiques i culturals no classificades a la secció tercera.

I les agrupacions de la secció tercera:

-

Agrupació 01. Activitats relacionades amb el cinema, el teatre i el circ.

-

Agrupació 02. Activitats relacionades amb el ball.

-

Agrupació 03. Activitats relacionades amb la música.

-

Agrupació 05. Activitats relacionades amb espectacles taurins.

-

-

La prestació de serveis professionals que, per la seva naturalesa, si es realitza per compte aliè, quedaria inclosa en l'àmbit d'aplicació de la relació laboral especial de les persones artistes que desenvolupen la seva activitat en els arts escèniques, audiovisuals i musicals, així com de les persones que realitzan activitats tècniques o auxiliars necessàries per al desenvolupament d'aquesta activitat.

La reducció s'aplicarà en cas que els rendiments de 2025 excedeixin el 130% de la quantia mitjana dels rendiments nets imputats els 2022, 2023 i 2024. La reducció serà del 30% de l'esmentat excés.

La quantia sobre la qual s'aplicarà aquesta reducció no podrà superar els 150.000 € anuals.

Aquesta reducció serà d'aplicació amb posterioritat a les reduccions per l'exercici de determinades activitats econòmiques i per inici d'una activitat econòmica previstes en els apartats 2 i 3 de l'article 32 LIRPF.

En Renda Web s'accedirà a:

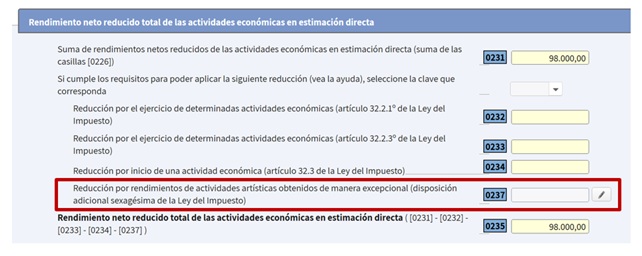

I una vegada inclosos en la declaració les dades econòmiques relatives a l'activitat, es complimentarà des de la casella 0237:

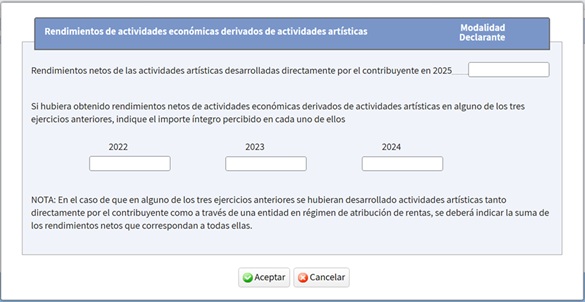

Accedint a l'interior:

S'haurà de complimentar l'import dels rendiments nets obtinguts de 2022 a 2025.

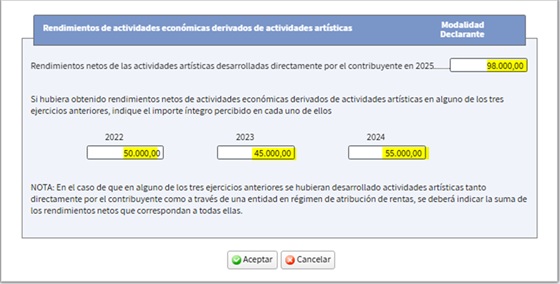

Suposem que a cadascun dels tres exercicis anteriors s'han obtingut: 50.000 € el 2022, 45.000 € el 2023 i 55.000 € el 2024 i el 2025 un import de 98.000 €:

Després de l'emplenament apareix calculada, quan és procedent, la reducció, en aquest cas és de 9.900 €:

La quantia mitjana dels rendiments imputats el 2022, 2023 i 2024, ascendeix a 50.000 €: (50.000 + 45.000+ 55.000) / 3 = 50.000 €.

El 130% de la quantia mitjana és de 65.000 € (130% de 50.000 = 65.000).

Com els rendiments nets de 2025 (98.000 €) són superiors al 130% de la quantia mitjana dels tres anys anteriors (65.000), s'aplicarà la reducció del 30% sobre l'excés.

L'excés és de 33.000 € (98.000 – 65.000 = 33.000).

Import de la reducció: 30% de 33.000 = 9.900 €, quantitat que es veu reflectida en la casella 0235 anterior.

Informació addicional:

L'import a consignar en relació amb els exercicis 2022, 2023 i 2024 pot obtenir-se de la casella 0224 de les declaracions d'aquells anys.

En el supòsit d'haver realitzat diverses activitats artístiques, haurà de reflectir la suma de les caselles 0224 de cadascuna de les activitats.

Les despeses deduïbles que siguin comuns a uns altres rendiments d'activitats econòmiques diferents de les artístiques es prorratejaran de forma proporcional en funció de la quantia dels diferents rendiments íntegres d'activitats econòmiques computades en aquests exercicis.