Els ingressos tributaris de l'any 2024

L'Informe Anual de Recaptació Tributària de 2024, publicat recentment, compendia tota la informació rellevant de l'any passat, una vegada rebuts i processats els models informatius que completen les dades dels models periòdics de declaració amb els que ja es comptava a finals de març, quan es van publicar els informes mensuals de desembre, gener i febrer. L'informe anual es completa a més amb algunes notes que amplien el detall d'alguns aspectes concrets de recaptació.

Els ingressos tributaris el 2024 van ascendir fins als 294.734 milions d'euros, el que va suposar un creixement del 8,4% respecte a l'any 2023. Com es reflecteix en el Gràfic 1, l'argument bàsic del creixement dels ingressos va ser l'augment de les bases imposables. Aquestes van créixer un 6,9%, encara que si no es considera la part referida al valor dels productes subjectes a Impostos Especials (de la qual evolució està condicionada pel comportament dels preus energètics que en bona part no influeixen sobre els ingressos d'aquests impostos), el creixement pujaria fins al 7,7%.

Els ingressos van augmentar més que la base imposable agregada (gairebé igual amb la precisió que s'acaba de fer), malgrat que, com va ocórrer el 2023, la recaptació es va veure limitada per l'impacte negatiu dels canvis normatius i de gestió que van suposar, en conjunt, una mica més de 2000 milions d'euros (sense ells, els ingressos haurien crescut un 9,1%). La intensitat del creixement dels ingressos s'aprecia també en comparar amb la demanda interior en termes corrents que es dedueix dels agregats de Comptabilitat Nacional i que són l'indicador més pròxim d'aquesta a l'evolució de les bases. Aquest indicador, després de les successives revisions dels comptes nacionals, en els tres últims anys sembla haver reprès la dinàmica anterior, propera a les bases, encara que ha quedat la discrepància de 2020 i 2021 que fa que, si es mesura l'evolució respecte a 2019, la demanda interna estigui ressagada al voltant de 10 punts respecte a ingressos i bases.

L'entorn econòmic en el que es va desembolicar la recaptació el 2024 va estar caracteritzat per la tendència alcista de l'activitat des de començament d'any i la fi de les tensions inflacionistes dels anys anteriors, com a mínim fins als últims mesos en els que es va produir un lleuger repunt. L'indicador que millor il·lustra el progrés de l'activitat són les vendes trimestrals de les Grans Empreses i pimes, el de major cobertura dels existents en el panorama estadístic. Es recull en el Gràfic 2 en el que s'observa amb claredat el canvi de tendència entre 2023 i 2024. En l'informe anual de l'any passat ja s'advertia dels signes de recuperació que s'apreciaven durant els mesos finals l'any 2023. Aquests indicis es van confirmar ràpidament en els inicis de 2024 fins a consolidar-se en una trajectòria ascendent a la resta de l'any.

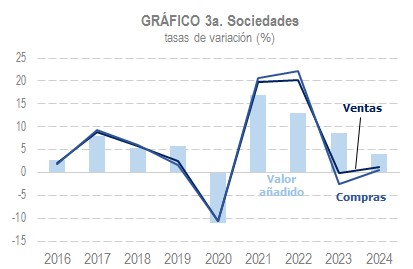

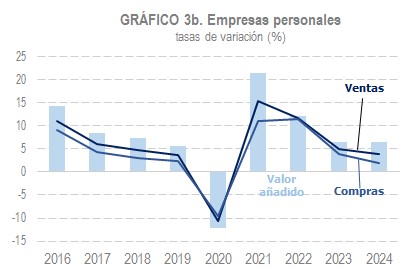

L'evolució en termes corrents de manera similar a la que proporciona la Comptabilitat Nacional es pot seguir amb les dades que ofereix l'Agència Tributària dins l'Observatori de Marges Empresarials. Aquesta informació permet analitzar, amb detall sectorial i periodicitat trimestral, la generació de valor afegit per part de les empreses societàries i de les empreses personals en estimació directa. En el Gràfic 3 es recull l'evolució de vendes, compres i valor afegit en aquests dos grups d'empreses (3a societats i 3b empreses personals). Com es pot veure, el 2024 el valor afegit va seguir una pauta de desacceleració similar a la del PIB nominal, amb més intensitat en les societats que en les empreses personals, en les que l'augment del valor afegit va ser gairebé el mateix que el 2023.

Un dels trets de 2024 va ser el tancament de les diferències entre el comportament dels ingressos per impostos directes i indirectes que van distingir l'any anterior. L'increment dels impostos directes (capítol I) va ser del 9% (10,1% el 2023), mentre que els tributs de caràcter indirecte (capítols II) van augmentar un 7,5% (1,7% un any abans).

En les tres grans figures (IRPF, impost sobre societats i IVA), l'evolució va ser la següent. Els ingressos per l'IRPF van créixer el 2024 un 7,6%. Els canvis normatius van suposar una pèrdua d'uns 3.200 milions, de manera que, sense aquest impacte, l'augment dels ingressos seria del 10,2%, xifra compatible amb un creixement de la renda de les llars en l'entorn del 8,5% i la pujada del tipus efectiu derivada de l'increment de salaris i pensions. A més de la favorable evolució de les retencions procedents dels rendiments del treball, també van augmentar els ingressos derivats de les rendes de capital gràcies a la continuïtat en la recuperació dels interessos de comptes bancaris i el bon comportament dels dividends. La declaració anual de 2023, en canvi, va mostrar resultats negatius a causa del sota creixement dels rendiments per activitats econòmiques, la disminució dels guanys patrimonials (en especial les procedents de la venda d'immobles) i les devolucions a mutualistes conseqüència de les sentències sobre aquest assumpte.

Els ingressos en l'impost sobre societats van créixer un 11,5%. També en aquest cas els canvis normatius i de gestió van operar en contra de la recaptació reduint-se aquesta en més de 2.100 milions. S'espera que els beneficis de les societats pugin el 2024 per damunt del 13% i que la base imposable consolidada el faci un 10,8%, després de tres anys de forts increments (36% el 2021, 17,7% el 2022 i 11,4% el 2023). L'augment de la recaptació va tenir el seu principal fonament en els pagaments fraccionats que van créixer un 11,1%, en línia amb els beneficis declarats per les Grans Empreses i grups. Com en l'IRPF, també les retencions de capital van tenir una aportació significativa i el resultat de la declaració anual va restar, en aquest cas, sobretot, per l'augment de les sol·licituds de devolució en la campanya de 2023 (declaració que es va començar a presentar el juliol de 2024) afectades per la supressió de la limitació de les pèrdues passades després de la sentència del Tribunal Suprem i l'avenç en el ritme de realització d'aquelles devolucions.

En el cas de l'IVA els ingressos van créixer un 7,9%. La despesa final subjecta a l'impost va augmentar un 5,7%. La resta fins a assolir l'increment dels ingressos s'explica per la progressiva eliminació de les rebaixes de tipus en els productes energètics, a més de per l'existència d'unes altres mesures amb impacte positiu en els ingressos. En total tots aquests elements van elevar la recaptació en més de 1.700 milions. El Gràfic 7 il·lustra bé l'efecte de les mesures que es van ser prenent des de 2021 per pal·liar les pujades de preus en els productes energètics i alimentaris i el 2024 la gradual tornada a la normalitat.