Informació fiscal recent sobre les pimes

S'ha publicat recentment l'Estadística de PIMES societàries i no societàries amb les dades provisionals corresponents a 2024. Aquesta publicació és l'anàlisi més detallada que es pot tenir d'aquest tipus d'empreses, les més nombroses en el panorama empresarial.

L'estadística analitza el món de les pimes des del punt de vista de dos col·lectius: per una part, les empreses personals (o, més popularment, autònoms) que declaren els seus rendiments en l'IRPF en la modalitat d'estimació directa, i, per una altra, les societats de reduïda dimensió que declaren en l'impost sobre societats. En els termes utilitzats en l'estadística, les primeres són les pimes no societàries i les segones les pimes societàries.

Aquests dos col·lectius són també objecte d'anàlisi en unes altres estadístiques. En el cas de l'empreses personals, l'Estadística de Rendiments d'activitats econòmiques permet una anàlisi detallada de l'activitat econòmica d'aquestes empreses i de la resta de persones físiques amb rendiments empresarials que declaren en unes altres modalitats, com és l'estimació objectiva, particularment important en el sector agrari. En el cas de les pimes societàries, es pot trobar més informació en els Comptes anuals en l'impost sobre societats, on figuren amb la resta del teixit empresarial d'aquell impost. I tant unes com unes altres formen part de l'univers d'empreses analitzada en l'Observatori de Marges Empresarials que, a més, ofereix informació actualitzada trimestralment. La virtut de l'estadística exclusiva de pimes és la possibilitat de comparar entre col·lectius, en principi semblants, tant en número com en característiques.

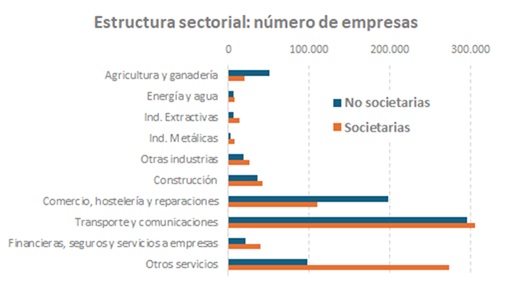

Efectivament el nombre d'empreses d'un o un altre tipus és similar. El 2024 l'estadística estudia un total d'1.892.445 pimes, de les quals 932.445 són no societàries i 960.000 societàries. L'estructura sectorial també mostra semblants, com es pot comprovar en el gràfic següent (referit, com a la resta de gràfics, llevat d'indicació, a l'exercici 2024):

Les majors diferències s'aprecien en el sector del comerç (amb major presència de les empreses personals) i en els altres serveis (en els que succeeix al contrari). En l'agricultura i ramaderia també hi ha un major pes dels autònoms i la diferència passaria a ser aclaparadora si s'incloguessin els agricultors que declaren en estimació objectiva (uns 800 mil).

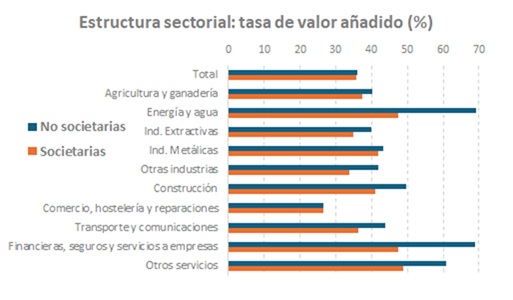

A l'hora d'analitzar l'activitat en els dos grups d'empreses, també es poden trobar semblances en alguns punts rellevants. Per exemple, la taxa de valor afegit (mesura com el quocient entre el valor afegit i la producció) és pràcticament la mateixa a nivell agregat, encara que a nivell sectorial es detecten diferències significatives en algunes branques d'activitat. El següent gràfic il·lustra aquest punt.

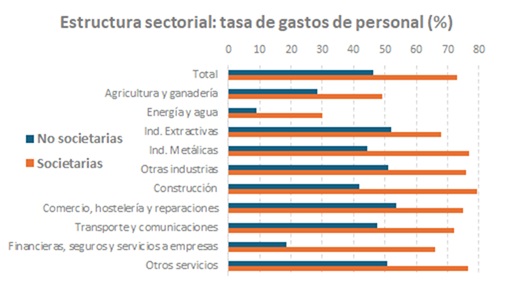

Les grans diferències entre pimes societàries i no societàries es comencen a apreciar quan intervé el factor treball, que és gairebé el mateix que dir que les diferències es manifesten quan apareix la dimensió de l'empresa. En el següent gràfic es compara el percentatge que suposen les despeses de personal en unes i altres pimes.

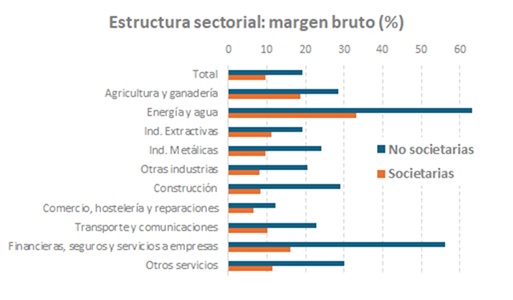

En el gràfic la importància de les despeses de personal es mesura en relació amb el valor afegit generat en la producció. Dit d'una altra forma, la taxa diu quant d'aquell valor afegit correspon al factor treball (salaris, cotitzacions i altres conceptes assimilables). Com es veu, el pes en les pimes societàries d'aquest factor és molt major que en les no societàries. Relacionat amb això està el marge brut d'explotació (la part del valor afegit que remunera al factor capital, dividit per la producció), major en les empreses més petites que en les grans:

Aquest resultat sol resultar sorprenent quan es veuen per primera vegada aquest tipus de dades perquè tendeix a identificar uns majors beneficis amb empreses més grans. Però el marge no mesura això exactament, sinó el benefici per unitat produïda. El que indica la diferència de marges entre pimes no societàries i societàries és la diferent forma de produir i generar beneficis, una cosa que depèn de l'escala de producció de les empreses: a menor escala és necessari un major marge per sobreviure. No cal oblidar que aquells beneficis que obtenen les empreses personals són, en realitat, la seva renda, el que no succeeix necessàriament en les pimes societàries.

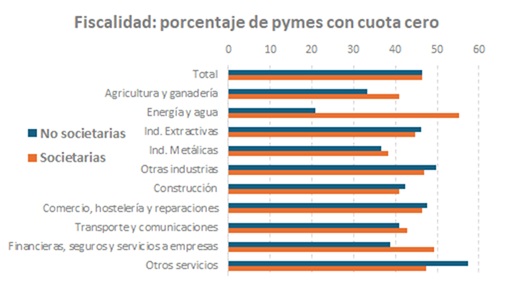

També té interès en aquesta comparació veure quin és el pes de la fiscalitat a cadascun dels col·lectius. Novament es pot observar alguna semblança, com és el nombre de pimes que tenen quota zero, gairebé la meitat d'elles en ambdós casos. Tret d'algun sector, en tots ells el comportament és molt proper:

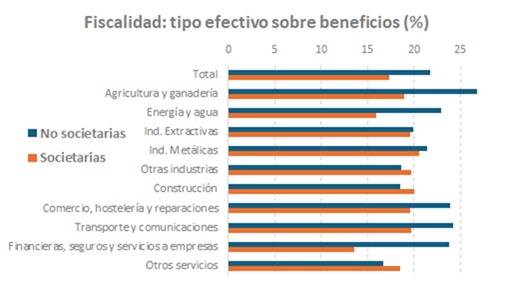

On sí s'aprecien diferències és en el tipus efectiu sobre beneficis, superior, en general, en les pimes no societàries:

No sempre va ser així. Si s'analitza l'evolució d'algunes variables des de 2017 (primer any de l'estadística), s'observen canvis significatius, com a mínim en dos d'elles, com són el marge i el tipus efectiu. En l'últim gràfic es pot veure aquella evolució:

El marge brut va augmentar entre 2017 i 2024 en ambdós col·lectius i en la mateixa línia que mostren altres indicadors (com els que s'utilitzen en l'Observatori de Marges Empresarials ) en els que s'aprecia un clar canvi entre el període anterior a la pandèmia i el posterior. En el que fa referència al tipus efectiu, la discrepància que es produeix entre unes i altres pimes el 2024 i que no s'advertia el 2027, ha de veure, entre altres factors, amb la diferent forma de tributació, amb escala progressiva en les pimes no societàries i amb tipus proporcional en les pimes societàries.