Las bases imponibles

La base imponible agregada de los principales impuestos creció un 13,1% en 2022. Este crecimiento de las bases es similar al observado en 2021, si bien hay que tener en cuenta que en aquel año la comparación se hacía con un ejercicio, 2020, lastrado por la pandemia. En 2022, en cambio, la comparación se realiza con un año en el que solo la primera parte estuvo afectada por ciertas restricciones a la actividad (Cuadro 1.3).

Como ya se ha señalado en el análisis del entorno económico, uno de los aspectos que caracterizó el año 2022 fue el fuerte proceso inflacionista iniciado a finales del año anterior. No obstante, esa subida de precios no fue la principal causa del elevado crecimiento de las bases imponibles; la razón primordial de ese aumento fue el intenso dinamismo de las rentas y del gasto.

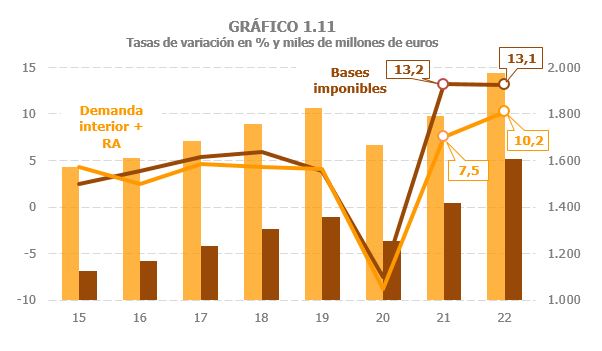

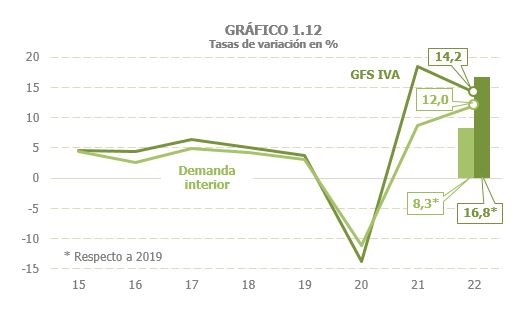

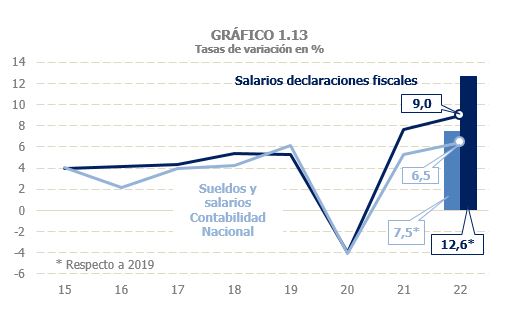

Por tercer año consecutivo el comportamiento de las bases fue más positivo que el del indicador macroeconómico de referencia habitualmente usado (la suma de la demanda interior y de la remuneración de asalariados), de forma que se ha deteriorado la coherencia que se observaba entre la evolución de ambas series hasta 2021. Como se puede ver en el Gráfico 1.11, desde 2021 se produce un amplio distanciamiento entre la evolución de las bases y el indicador macroeconómico (de hecho, en 2021 las primeras ya habían superado en casi un 5% el nivel previo a la pandemia, mientras que el indicador seguía por debajo de los niveles de 2019). Como se ha señalado en otras ocasiones, hay razones que pueden ayudar a explicar parte de esta discrepancia: hay componentes en las bases que, o bien no forman parte del indicador macro (las pensiones, por ejemplo), o bien su importancia dentro del agregado es distinta a la que tienen en las bases (como el valor de los consumos de los productos energéticos). Incluso con estas precauciones, hay que señalar que también en 2022 se observaron discrepancias entre bases y variables macroeconómicas muy próximas. Tal es el caso de la relación entre el gasto sujeto a IVA y la demanda interior (Gráfico 1.12), o la que mantienen la masa salarial procedente de las declaraciones fiscales con los sueldos y salarios de la Contabilidad Nacional (Gráfico 1.13). Este problema de la divergencia entre las bases tributarias y otras variables estimadas respalda la idea de basar el análisis en las primeras para no introducir elementos desconocidos que hagan perder coherencia a dicho análisis.

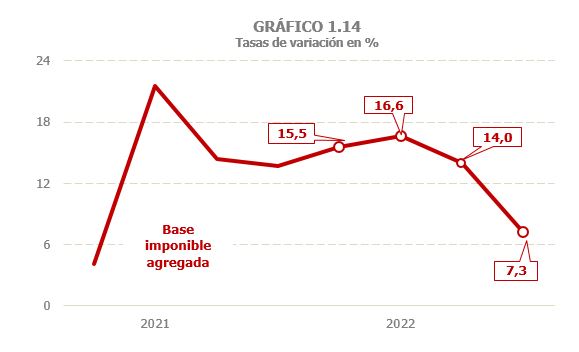

Las bases imponibles comenzaron el año con incrementos altos, que se mantuvieron en el entorno del 16% durante el primer semestre, iniciando después una senda de desaceleración, que se agudizó en el último trimestre, principalmente en las bases ligadas al gasto (Gráfico 1.14; los datos en frecuencia trimestral del gráfico se pueden descargar en este enlace). Este perfil estuvo condicionado por tres elementos: el efecto al alza que supuso en la primera parte del año la comparación con un periodo de 2021 que aún estaba afectado por restricciones, la evolución de la actividad económica cuyo impulso se ralentizó en el último trimestre y unos incrementos de precios más moderados desde finales del verano.

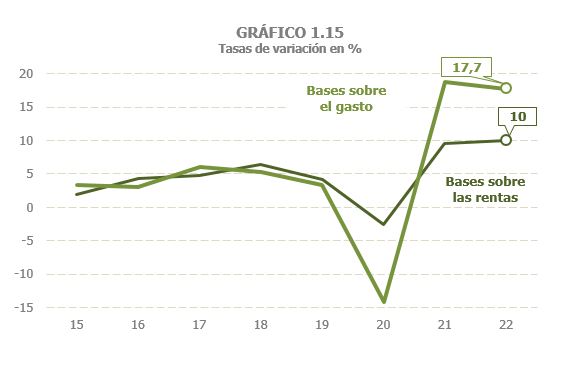

Las bases ligadas a las rentas cerraron el año con un crecimiento del 10% (9,6% en 2021), mientras que, en las asociadas al gasto, el incremento alcanzó el 17,7% (18,7% un año antes; Gráfico 1.15). El mayor avance de las rentas ligadas al gasto se debe, en parte, a que fueron las más castigadas por los efectos de la pandemia, efectos que se prolongaron hasta la primera parte de 2021, lo que llevó a mayores incrementos en el primer trimestre de 2022, tanto en el gasto sujeto a IVA como en el valor de los consumos sujetos a Impuestos Especiales, alimentados además por el alza de los precios.

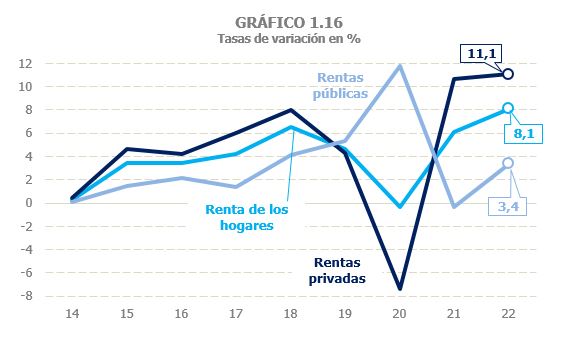

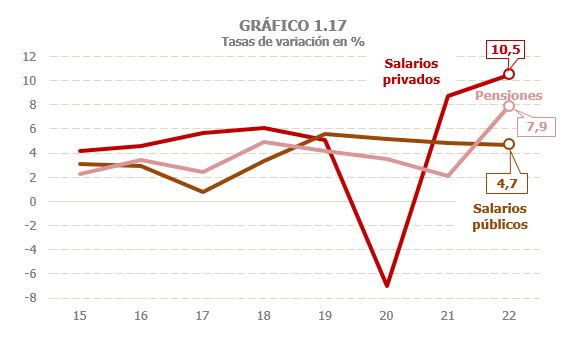

Las rentas brutas de los hogares crecieron un 8,1% (Cuadro 2.1), superando en dos puntos el incremento registrado en 2021. La mejoría se observó en todos sus componentes, con la excepción de las prestaciones por desempleo y las ganancias patrimoniales (que en 2021 ya se situaron en cifras solo por debajo de los máximos de 2006 y 2007). El crecimiento fue especialmente intenso en las rentas privadas, en torno al 11% por segundo año consecutivo, mientras que las rentas públicas mostraron un avance algo más moderado, como consecuencia de la caída de las prestaciones por desempleo (Gráfico 1.16). La evolución del resto de las rentas públicas fue positiva, con un incremento notable de las pensiones mientras que los salarios públicos mantuvieron un ritmo de crecimiento cercano al 5% (Gráfico 1.17).

Las rentas del trabajo, que son el principal componente de las rentas de los hogares, crecieron un 7% en 2022 (4,2% en 2021, Cuadro 2.1). Salarios y pensiones crecieron con más intensidad que en 2021, mientras que las prestaciones por desempleo disminuyeron debido tanto al menor número de desempleados como al descenso de la prestación media.

Dentro de los salarios, la evolución fue distinta dependiendo del sector, privado o público. En el sector privado el crecimiento en 2022 fue del 10,5% (8,7% en 2021; Cuadro 2.2). En el primer semestre aumentaron en torno a un 12,6% gracias a la positiva evolución del empleo, en parte por la comparación con periodos afectados por restricciones a la actividad en 2021. En la segunda parte del año el crecimiento se fue moderando lentamente según se iba desacelerando la creación de empleo (en el cuarto trimestre la tasa de variación fue ya solo del 7,6%). Por su parte, en el sector público la masa salarial creció un 4,7%, tasa similar a la registrada un año antes, si bien por razones diferentes; mientras que en 2021 la principal causa del aumento fue el incremento del empleo, en 2022 lo fue la subida de las retribuciones medias, sobre todo tras la paga adicional de finales de año en compensación de la subida de los precios.

En lo que se refiere a las pensiones públicas, tras el fuerte incremento registrado en enero por la paga compensatoria asociada a la desviación de precios en 2021, la masa de pensiones mantuvo a lo largo del año crecimientos en el entorno del 6,8% (en el conjunto del año, el aumento fue del 7,9%; Cuadro 2.2). La pensión media creció un 6,6%, consecuencia de dicha paga compensatoria, del aumento general de las pensiones establecido para 2022 y, como es habitual, del efecto alcista que provoca la incorporación de pensionistas con pensiones medias superiores a los que ya estaban en el sistema.

Se estima que en 2022 el conjunto de las rentas de capital de los hogares (mobiliario, arrendamientos y ganancias patrimoniales) creció un 12,3%, igualando la tasa alcanzada en 2021 y superando ya los niveles previos a la pandemia (Cuadros 2.1, 2.4, 2.5 y 2.6). Este resultado fue fruto de la combinación de evoluciones dispares entre los distintos tipos de activos. Las rentas de capital mobiliario crecieron por encima del 27% después de caer un 2,5% en 2021, gracias principalmente a la positiva evolución de los dividendos. A pesar de ello, estas rentas no consiguieron alcanzar el nivel pre pandemia.

Las rentas procedentes del arrendamiento de inmuebles que son, desde el año 2015, las que tienen mayor peso sobre el total de las rentas del capital, crecieron un 14% (3,8% en 2021). La recuperación de estas rentas fue especialmente intensa en 2022, observándose tanto en los arrendamientos de locales (que están sujetos a retención), como en los de viviendas.

Por su parte, las ganancias patrimoniales crecieron un 1,9% sobre la ya muy elevada cifra de 2021 (34,9%). Una parte de esa moderación tiene que ver con las ganancias ligadas a los fondos de inversión que se redujeron en un 20,6% tras los fuertes crecimientos del tramo final de 2021.

También las rentas de las empresas personales contribuyeron a la buena marcha de las rentas de los hogares, aumentando casi un 17% en 2022, crecimiento muy elevado, más si se tiene en cuenta el buen resultado que ya mostraron en 2021 (31%, Cuadro 2.8), cuando lograron superar con creces los niveles previos a la pandemia. Como sucede con los salarios privados, el beneficio de estas empresas creció con mayor intensidad en el primer semestre del año, al estar muy concentradas en actividades que se vieron especialmente afectadas por las restricciones asociadas a la pandemia y que se prolongaron hasta la primera mitad de 2021. La desaparición de este efecto comparación, así como la ralentización de la actividad, hizo que el avance fuera menor en la última parte del año.

La base imponible consolidada del Impuesto sobre Sociedades creció un 20,8% (Cuadro 3.1), enlazando dos años de fuertes incrementos (en 2021 el aumento fue del 35,5%, aunque la comparación se hacía con el año con mayor incidencia de la pandemia). También los beneficios crecieron a buen ritmo, un 17% (36% en 2021). Estos incrementos, ya de por sí destacables, lo son más si se tiene en cuenta que se comparan con un año en el que se registraron operaciones extraordinarias (una fusión bancaria y la venta de activos por parte de una gran empresa). En el caso de los pagos fraccionados (Cuadro 3.2), los beneficios de los grupos consolidados subieron un 14,9%, alcanzando casi el 60% para aquellos que tributaron según su pago mínimo, mientras que para las Grandes Empresas no integradas en grupos el aumento se cifra en un 19%.

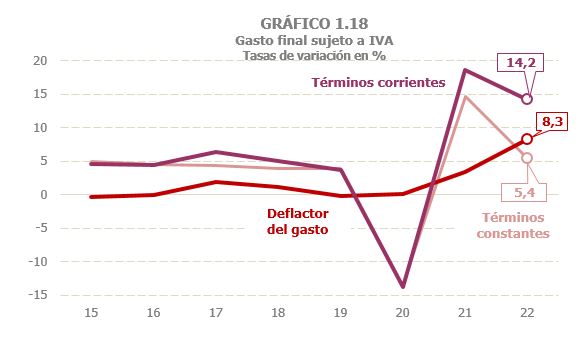

El gasto final sujeto a IVA creció un 14,2% en 2022 (Cuadro 4.1). Al igual que en otras figuras, el aumento fue muy superior en la primera parte del año (un 20,5% hasta junio), favorecido por la comparación con un primer semestre de 2021 aún afectado por algunas limitaciones a la actividad y por un proceso inflacionario más fuerte que el observado en la parte final de 2022. La ralentización del gasto fue especialmente intensa en el cuarto trimestre, para el que se estima un aumento del 4,4%. Descontando el incremento de los precios, el crecimiento del gasto se situaría en el 5,5% en el año (Cuadro 4.1 y Gráfico 1.18). El gasto en consumo de los hogares fue de nuevo el componente que más creció (15,9%), tras haber sido el que sufrió un mayor retroceso por la pandemia. A pesar de ello, no consiguió recuperar el peso que tenía sobre el total del gasto sujeto. El gasto en vivienda también creció con fuerza (12,5%), mientras que el gasto de las AA.PP., que fue el único componente que aumentó en 2020, gracias al mayor desembolso asociado a hacer frente a los efectos de la pandemia, se incrementó un 4,6% en 2022, frente al 7,3% alcanzado el año anterior (Cuadro 4.1).