Nota informativa 10. La imposición sobre las labores del tabaco

El 1 de enero de 2025 entró en vigor la subida de los tipos impositivos aplicables a las labores del tabaco, subida que afectó a todos los productos objeto de este impuesto especial. Desde 2013 no se producía una variación significativa de tipos que se extendiera a todas las labores del tabaco. Es por ello que puede resultar de interés realizar un ejercicio de análisis de la evolución de los tipos impositivos, los precios y el consumo de tabaco, así como una comparación internacional de la imposición de estos productos en los países de nuestro entorno. Toda la información relevante para el análisis del Impuesto Especial sobre sobre las Labores del Tabaco que se presenta en esta nota, así como información relativa al resto de impuestos especiales y medioambientales, se puede consultar en el Informe de Impuestos Especiales accesible en la web de la AEAT.

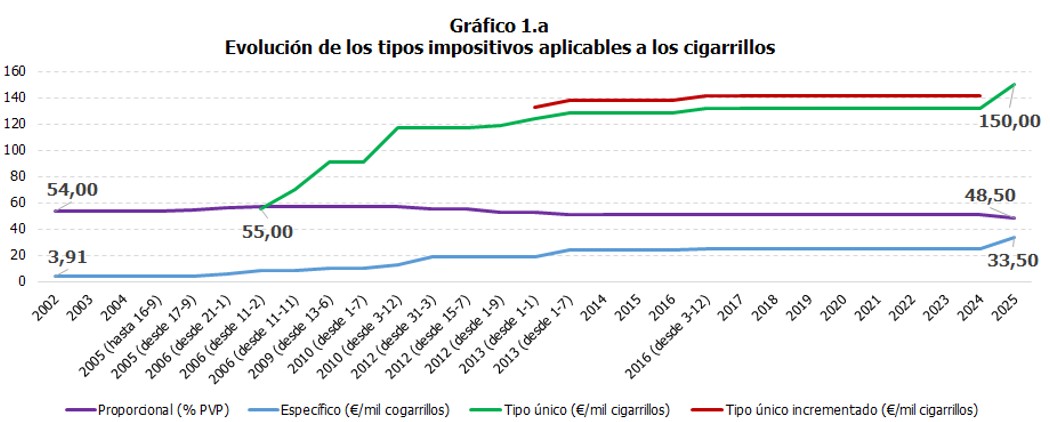

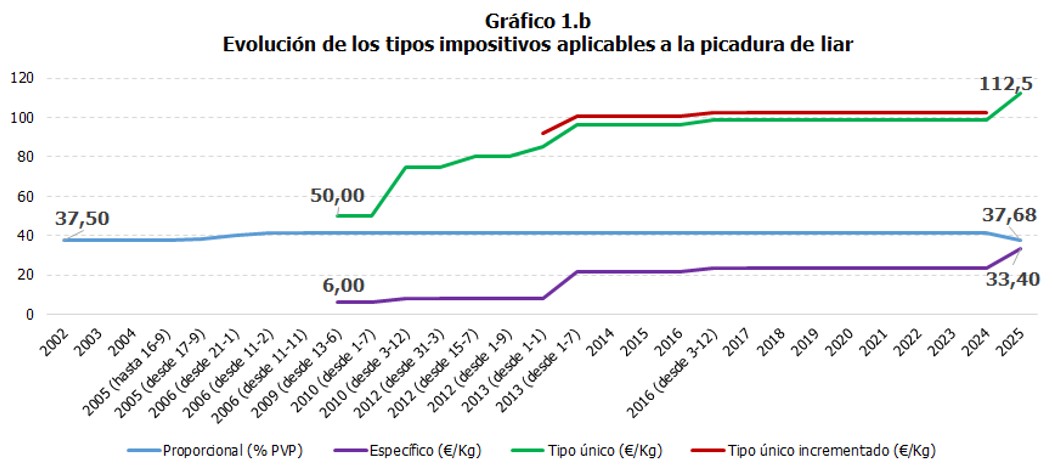

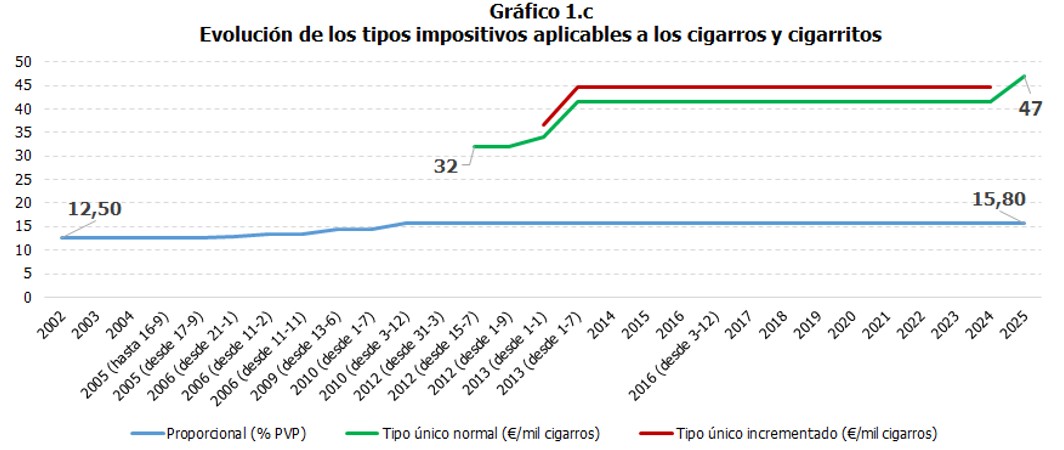

La variación de tipos de 2025 supuso, entre otras cosas, una simplificación de la estructura del impuesto al eliminarse los tipos únicos incrementados en cigarrillos, cigarros y picadura. Al mismo tiempo esta supresión se vio acompañada de una subida de los tipos únicos de entre el 13% y el 14%, salvo en el caso del resto de labores del tabaco en las que la subida fue mayor, de entorno del 36%. Además, se incrementaron los tipos específicos de cigarros y cigarrillos y se redujeron sus tipos proporcionales. Por último, se elevó el tipo proporcional aplicado al resto de labores del tabaco y se mantuvo el de los cigarros.

Los Gráficos 1.a, 1.b y 1.c muestran la evolución de los tipos aplicados a las principales labores del tabaco1, pudiéndose apreciar cómo efectivamente ha habido un amplio periodo de tiempo en el Impuesto Especial sobre las Labores del Tabaco caracterizado por una relativa estabilidad.

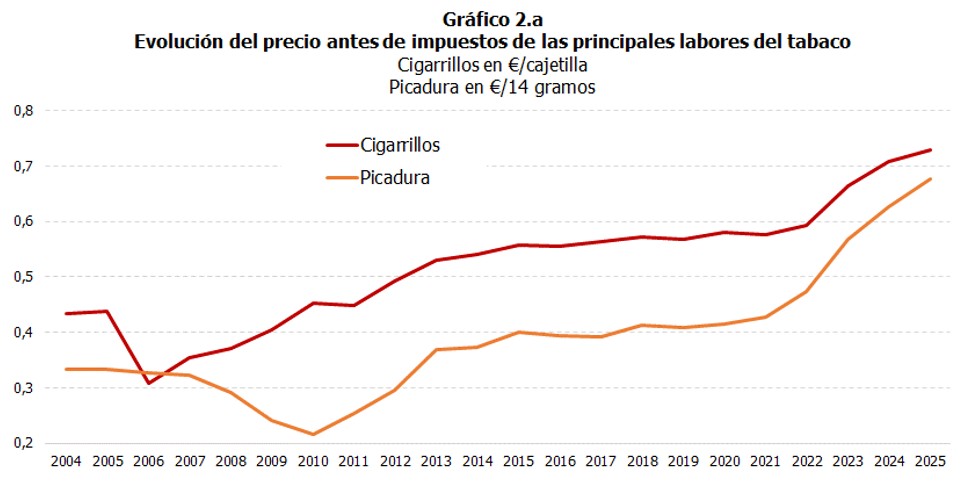

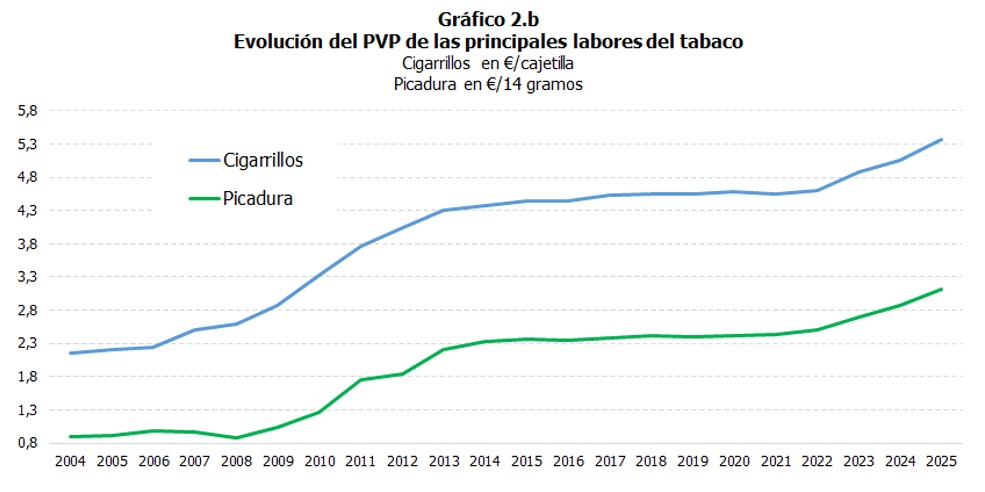

La estructura impositiva y su evolución ha tenido un claro impacto sobre la evolución de los precios de venta al público (PVP) de las distintas labores del tabaco en España. Tal y como se puede apreciar en el Gráfico 2.a, el precio antes de impuestos de una cajetilla de cigarrillos y de 14 gramos de picadura (cantidad aproximada a la cantidad de tabaco contenida en una cajetilla) se han movido de manera muy similar, con cierta tendencia al alza en ambos casos y manteniéndose el precio de la picadura siempre por debajo. En el caso de los PVP de ambos productos (Gráfico 2.b), la tendencia ha sido también alcista y muy similar, si bien en términos absolutos el PVP de las cajetillas de cigarrillos ha sido significativamente superior al de la cantidad equivalente de picadura durante todo el período analizado.

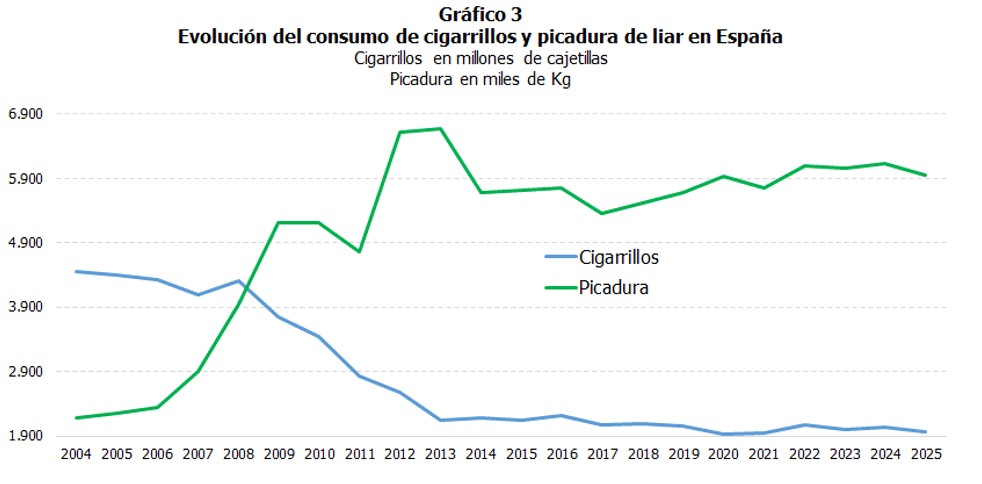

A su vez, esta evolución de los precios se encuentra en la base de los cambios observados en las tendencias de consumo de tabaco en España. El Gráfico 3 muestra cómo el aumento del PVP de las cajetillas de tabaco y su diferencial con la cantidad equivalente de picadura ha conllevado un incremento sistemático del consumo de picadura de liar, en detrimento del consumo de cigarrillos, si bien ambos se han estabilizado en los últimos años.

La imposición sobre las labores del tabaco, como en el resto de impuestos especiales, se rige por las normas comunes acordadas en la UE para garantizar que dichos impuestos se apliquen de manera homogénea y a los mismos productos en todo el territorio comunitario. Las normas actuales de la UE sobre la imposición de los productos energéticos y la electricidad se recogen en la Directiva 2011/64/UE del Consejo, de 21 de junio de 2011, relativa a la estructura y los tipos del impuesto especial que grava las labores del tabaco. Dicha Directiva establece, entre otras cuestiones, niveles mínimos de imposición aplicables a estos productos. En el caso de los cigarrillos, el tipo impositivo debe contener una parte específica y una proporcional (ad valorem), además de cumplirse con una tributación mínima. En el caso del resto de productos, se establece la obligación de una imposición mínima que puede ser regulada en términos proporcionales o específicos, pudiendo cada país optar por una de estas opciones o una combinación de ambas. Además, cada país puede establecer tipos mínimos superiores a los regulados en la citada Directiva, como es nuestro caso. De ahí que la estructura impositiva de los distintos estados miembros no sea plenamente comparable.

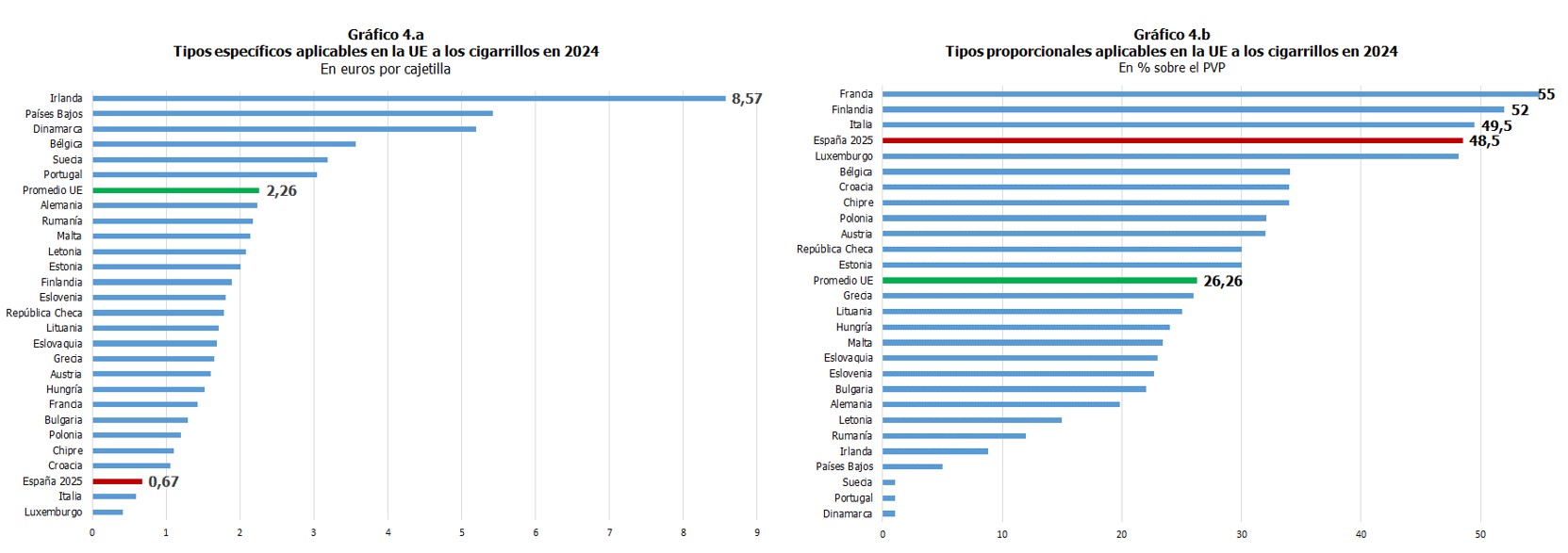

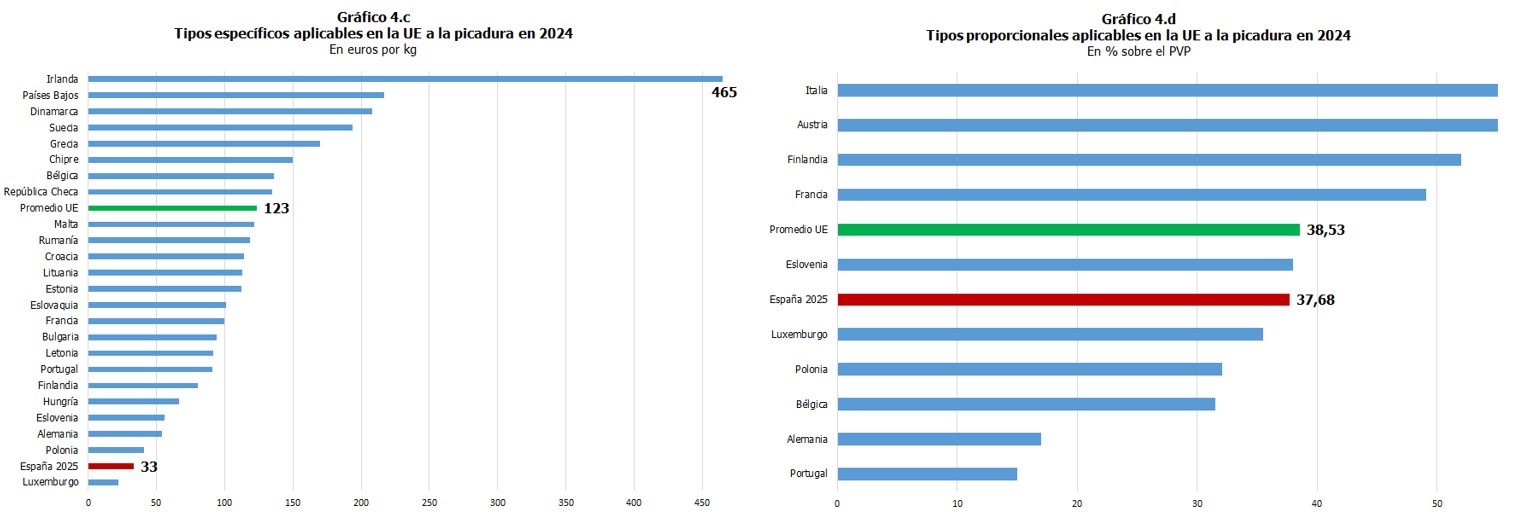

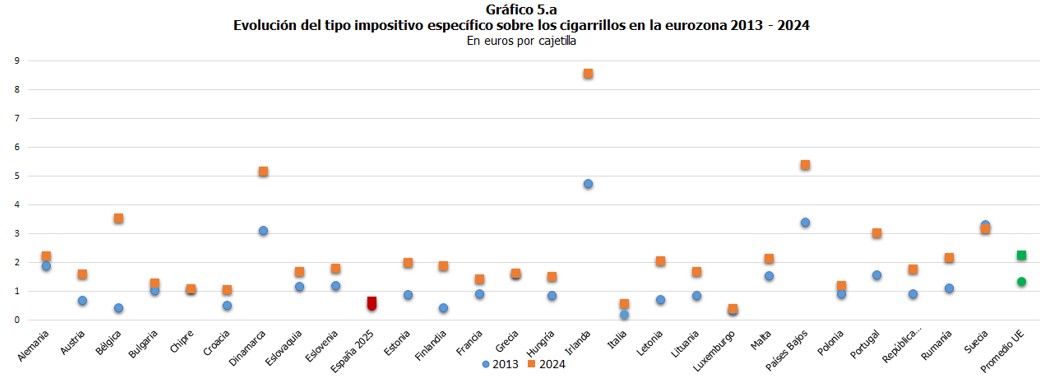

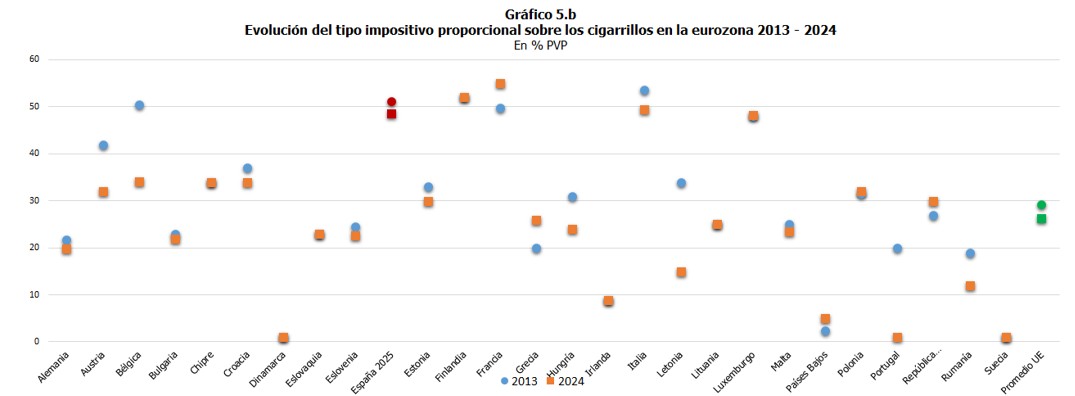

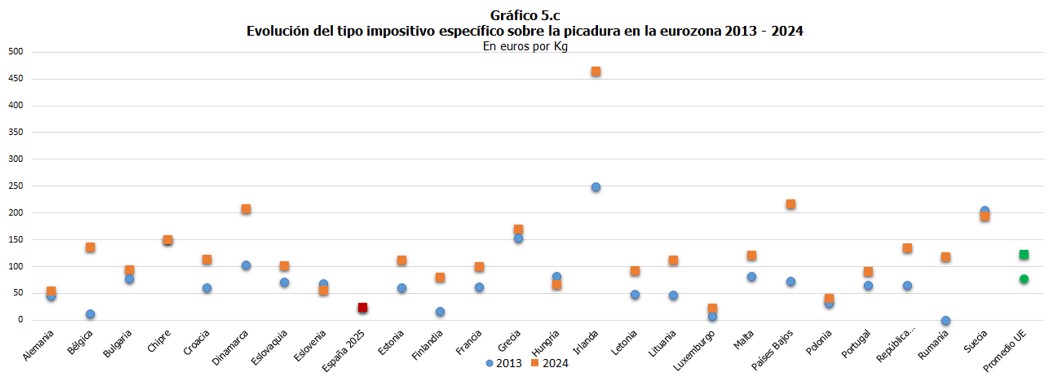

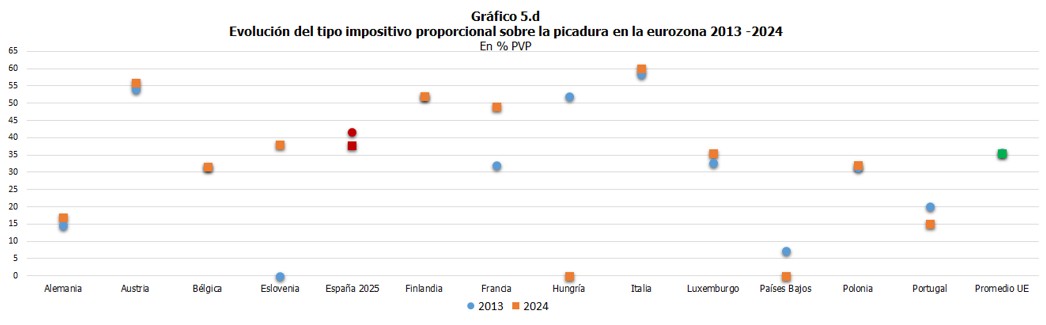

Los Gráficos 4.a a y 4.d muestran los tipos impositivos aplicables a los cigarrillos y la picadura de liar en la UE, así como el tipo promedio. Se puede observar que, en ambos casos, en nuestro país se aplican tipos específicos inferiores al promedio de la UE, mientras que los tipos proporcionales se sitúan entre los más elevados en el caso de los cigarrillos, pero por debajo de la media en el caso de la picadura.

Si se analiza la evolución de los tipos a lo largo de estos últimos años, en concreto en el período 2013-2024, se concluye que España es uno de los países en los que la imposición sobre las labores del tabaco ha permanecido más estable.

Si se analiza la evolución de los tipos a lo largo de estos últimos años, en concreto en el período 2013-2024, se concluye que España es uno de los países en los que la imposición sobre las labores del tabaco ha permanecido más estable.

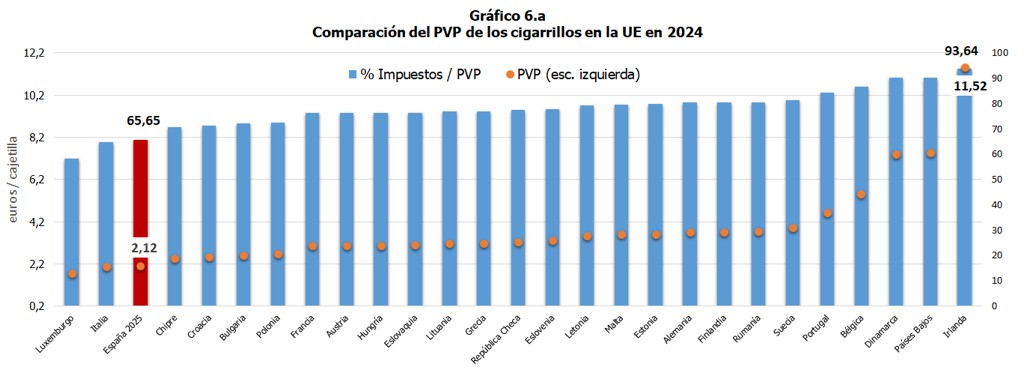

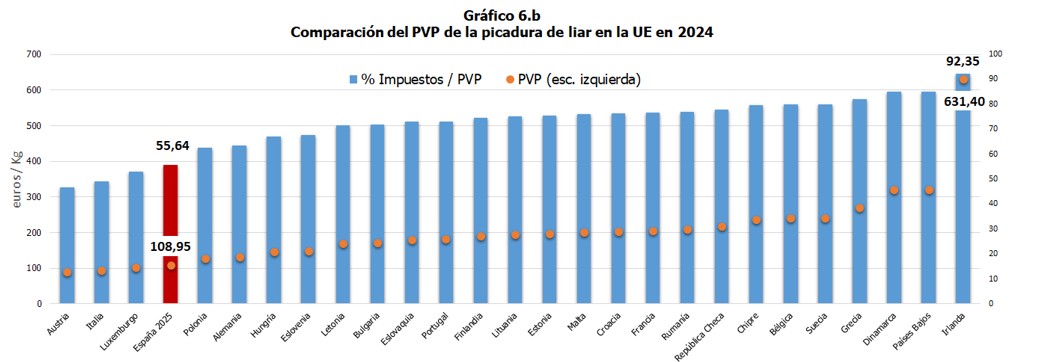

En esta comparativa internacional una de las cuestiones más relevantes es cómo afecta ese diferencial que existe en la estructura impositiva al PVP. Para ello se realiza el siguiente ejercicio: partiendo del precio medio antes de impuestos en España de cigarrillos y picadura de liar, se calcula una aproximación del PVP en cada estado miembro de la UE según sus tipos impositivos, incluido el IVA, sin tener en cuenta los tipos mínimos de cada país y sin incluir otras cargas, como podrían ser, en nuestro caso, el margen de expendeduría o el recargo de equivalencia en el IVA.

Como muestran los Gráficos 6.a y 6.b, el diseño del impuesto sobre las labores del tabaco en España, partiendo de un mismo precio antes de impuestos, resulta en uno de los precios de venta más bajos de toda la UE, tanto para los cigarrillos como para la picadura de liar. Así, en España la capacidad recaudatoria de estos productos expresada como porcentaje del conjunto de impuestos por unidad de consumo sobre el PVP es también una de las más bajas de los países de nuestro entorno.

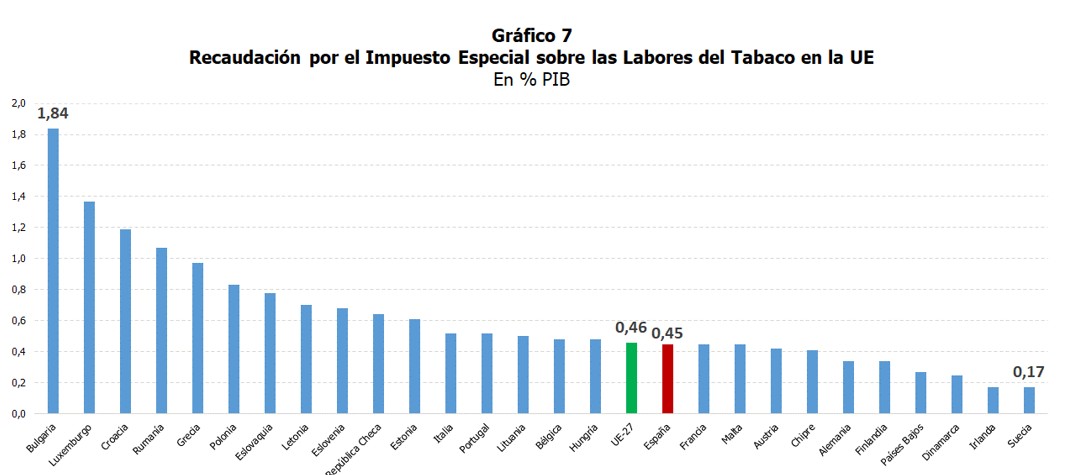

Con tipos cercanos al tipo mínimo e inferiores a los niveles de muchos de los países de nuestro entorno y sin apenas cambios en los últimos años, el resultado es una presión fiscal del Impuesto Especial sobre las Labores del Tabaco en términos del PIB en España de las más bajas de la UE, como muestra el Gráfico 7 con los últimos datos disponibles. Y ello a pesar de que el consumo en términos absolutos de cigarrillos y picadura de liar en España se sitúa entre los más elevados de la UE.

1 La evolución de los tipos en los impuestos especiales se puede encontrar en el informe citado, pero también, junto con la información de otros impuestos, en el fichero Resumen normativo que se publica todos los meses acompañando al Informe Mensual de Recaudación Tributaria.