Informes mensuales de Recaudación Tributaria

El Informe Mensual de Recaudación Tributaria (IMRT) recoge el nivel y la evolución mensual de los ingresos tributarios que gestiona la Agencia Tributaria por cuenta del Estado, las CC. AA. y las CC. LL. del Territorio de Régimen Fiscal Común.

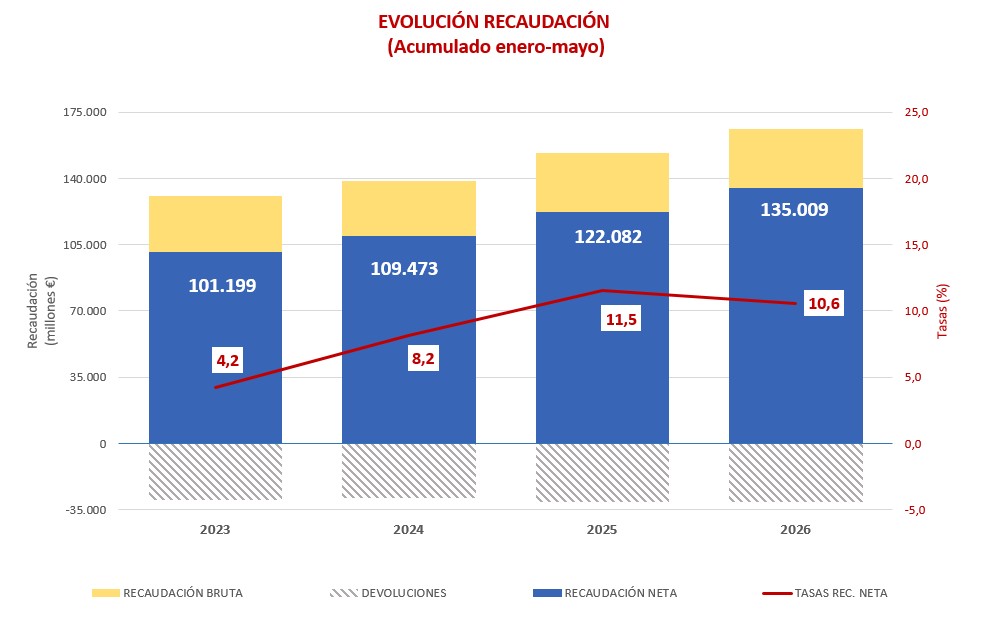

Los ingresos tributarios del IMRT se presentan en términos de caja y líquidos, es decir, como diferencia entre los ingresos brutos y las devoluciones realizadas.

Ingresos tributarios mayo 2026

En mayo se ingresan las declaraciones mensuales habituales (retenciones, la mayoría de los Impuestos Especiales y Primas de Seguro del mes de abril, e IVA del mes de marzo) y el primer trimestre de los Impuestos Especiales sobre Alcohol, Cerveza y Productos Intermedios y del Impuesto sobre el Valor de la Producción de la Energía Eléctrica.

Los ingresos tributarios en mayo sumaron un total de 16.448 millones de euros, lo que supuso un crecimiento del 10,4% respecto al mismo mes de 2025. El crecimiento es resultado de un aumento del 7,3% en los ingresos brutos y del 0,7% en las devoluciones realizadas.

En el acumulado de los cuatro primeros meses del año los ingresos crecieron un 10,6% (aumentaron un 8,4% los ingresos brutos y disminuyeron un 1,6% las devoluciones realizadas). En términos homogéneos los ingresos se incrementan un 9,3%, tasa tres décimas inferior a la registrada hasta marzo.

En mayo aumentó el impacto de las medidas aprobadas a raíz del conflicto en Oriente Medio incluidas en el RDL 7/2026. En abril el impacto reflejaba el efecto de las medidas en los últimos días de marzo y solo en aquellos modelos en los que se ingresaba el devengo de ese mes. En mayo ya hubo figuras en las que la rebaja de los tipos afectó a todo un mes y además se ingresó el IVA de marzo y el primer trimestre del Impuesto sobre el Valor de la Producción de la Energía Eléctrica. En conjunto el impacto en mayo se estima en 470 millones que se suman a los 113 millones anteriores.

El crecimiento de los ingresos siguió siendo intenso en mayo. Las retenciones del trabajo, que, por su cuantía, suelen ser las que más aportan al aumento de los ingresos, moderaron su crecimiento, pero otros ingresos mostraron un mayor dinamismo, como es el caso del IVA bruto (todavía con poco impacto de las rebajas de tipos al tratarse del devengo de marzo), los ingresos de periodos anteriores y por actuaciones de control (en particular en el Impuesto sobre Sociedades y en el IVA) y el Impuesto sobre la Renta de No Residentes (gracias al reparto de dividendos en empresas con alta participación exterior).

Próxima publicación: 31 de julio 2026 (junio 2026)