Formas de presentación de declaraciones informativas

Existen 2 vías para la presentación de Declaraciones Informativas:

Presentación mediante formulario web

Para la mayor parte de Declaraciones Informativas dispones de formularios web que permiten cumplimentar y presentar la declaración desde el trámite disponible en la Sede electrónica.

Esta vía de presentación es válida para declaraciones que no superen los 40.000 registros.

Los formularios web se componen de diferentes apartados para cumplimentar (Declarante, perceptores / declarados / operaciones, etc) y disponen de una serie de funcionalidades que permiten importar, exportar, obtener una vista previa y presentar la declaración entre otras.

Presentación mediante fichero (TGVI online)

Es un envío directo mediante fichero, que se ha obtenido previamente mediante aplicaciones externas u otros medios y que debe ajustarse al diseño de registro publicado.

El sistema TGVI online se extiende a todos los modelos de declaraciones informativas para el ejercicio 2025, con ventajas como la validación inmediata de la información enviada y la posibilidad de presentación parcial de registros correctos.

Este sistema será obligatorio para las declaraciones que contengan más de 40.000 registros pero admitirá cualquier fichero independientemente de su tamaño.

Recordamos que en el ejercicio 2019 se suprimió la presentación de predeclaración mediante SMS para los modelos 190, 347 y 390. Si no dispones de un sistema de identificación válido te recomendamos que consultes las ayudas disponibles para la obtención de un certificado electrónico y el registro en Cl@ve.

En función del tipo de declarante, la presentación electrónica puede realizarse con certificado electrónico o DNIe y con Cl@ve. En aquellos modelos que permitan la presentación mediante Cl@ve para personas físicas, también se admitirá esta forma de acceso a la presentación directa por fichero.

Presentación electrónica con certificado o DNIe

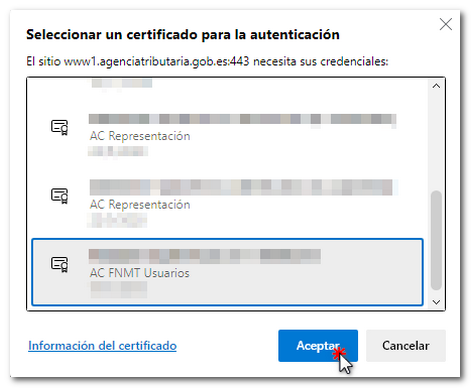

Pueden utilizar este medio de identificación todos los presentadores que dispongan de un certificado electrónico reconocido, admitido por la Agencia Estatal de Administración Tributaria según la normativa vigente en cada momento o de su DNIe con los certificados válidos y correctamente configurado.

La presentación con certificado electrónico será obligatoria para las personas jurídicas en general, personas o entidades adscritas a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades de Gestión de Grandes Empresas de las Delegaciones Especiales de la AEAT, Sociedades Anónimas, Sociedades Limitadas y Administraciones Públicas.

Presentación electrónica con Cl@ve

Las personas físicas que actúan en nombre propio o con apoderamiento y que no están obligadas a la utilización de un certificado electrónico pueden utilizar Cl@ve, en aquellos modelos en los que se admita este sistema de identificación.

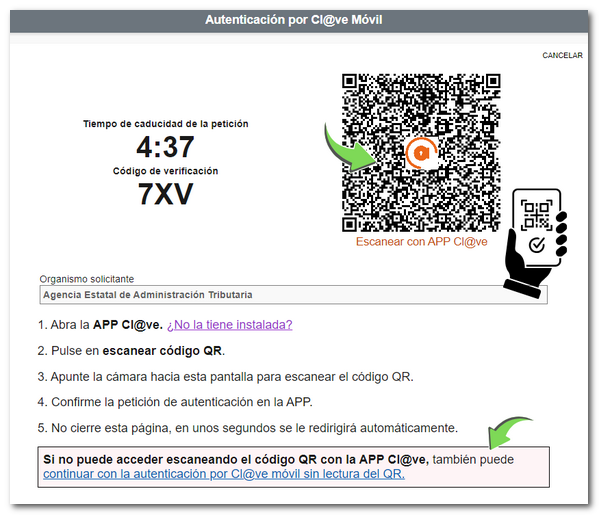

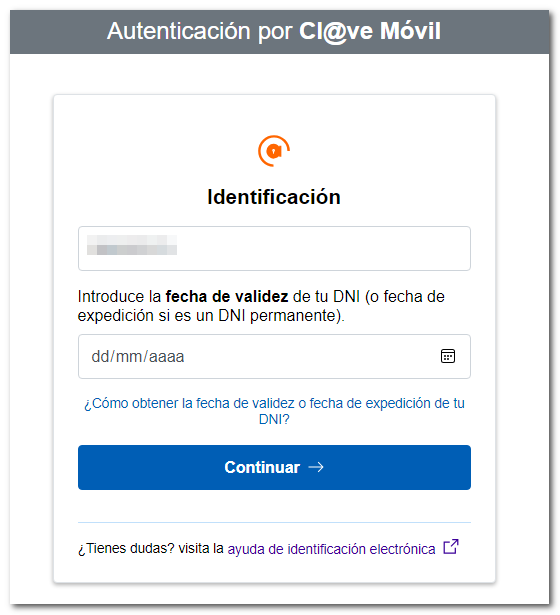

Haz clic sobre "Cl@ve Móvil", se habilitará la autenticación mediante QR (para escanear el QR con la APP Cl@ve) y la opción de continuar sin lectura QR, introduciendo el DNI / NIE y el dato de contraste solicitado o solicitando el invío de un SMS con el código PIN de 6 dígitos.

Para más información acerca de las novedades en las formas de presentación para el ejercicio 2025 puedes consultar el portal de la Campaña Declaraciones Informativas 2025.