Ingresos tributarios y su comparación con el Presupuesto

En 2021 se recaudaron 1.277 millones más de los que se preveían en los Presupuestos de 2021 (Cuadro 1.7). Esta desviación positiva fue consecuencia de un mejor comportamiento en todas las grandes figuras, con la excepción de los Impuestos Especiales. La mayor recaudación es más destacable por cuanto se produjo en un contexto adverso por tres razones: la previsión se hizo bajo unas hipótesis de gasto superiores a las que se dieron finalmente (la previsión para el gasto en consumo final nacional en los PGE-2021 era superior al dato que se estima en la actualidad); hubo menores ingresos por cambios normativos (algunas medidas no llegaron a entrar en vigor); y se arbitraron medidas destinadas a reducir el coste de la electricidad (la rebaja del tipo en el IVA y el Impuesto Especial sobre la Electricidad y la supresión de un trimestre del Impuesto sobre el Valor de la Producción de Energía Eléctrica) que no estaban contempladas al hacer los PGE-2021.

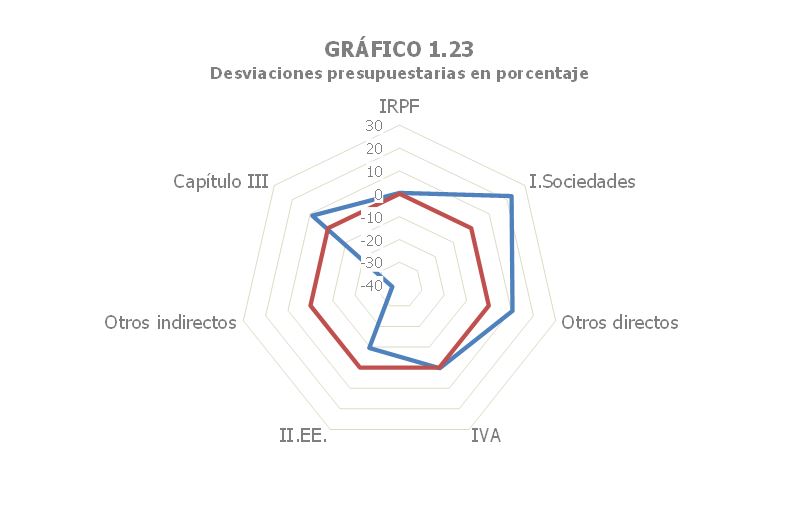

En el IRPF la desviación fue positiva por importe de 350 millones, un 0,4% de la recaudación presupuestada. La mejora se concentró, fundamentalmente, en los ingresos por retenciones del trabajo y actividades económicas y por ganancias patrimoniales en fondos de inversión. Parte de estas desviaciones positivas se vieron compensadas con los menores ingresos en la declaración anual, y en las retenciones sobre el capital y sobre arrendamientos.

En el Impuesto sobre Sociedades los ingresos fueron muy superiores a los previstos en los Presupuestos. La desviación fue de 4.907 millones (un 22,6% de la recaudación prevista). La buena marcha de los pagos fraccionados, además con un par de operaciones extraordinarias, y la sorpresa en las retenciones por ganancias de fondos de inversión justificaron los mayores ingresos.

En el IVA la desviación positiva se cifra en 279 millones, lo que significa un desfase de un 0,4% respecto a los ingresos esperados en los PGE-21. La desviación es positiva a pesar de la rebaja no prevista del IVA de la electricidad, que afectó negativamente a la recaudación de los últimos meses.

La recaudación por Impuestos Especiales quedó por debajo de lo presupuestado en 2.080 millones, un 9,5% menos de lo previsto. Un comportamiento del consumo más débil del contemplado en el escenario macroeconómico previsto en el momento de la elaboración de los presupuestos es la razón principal del error, a lo que hay que añadir la reducción del tipo en el Impuesto sobre la Electricidad aprobada en septiembre de 2021.

La mayor desviación negativa (-2.666 millones) se localizó en los Otros impuestos indirectos en los que iban incluidas las nuevas figuras, tanto las que entraron en vigor como las que estaba previsto aprobar y finalmente no entraron en funcionamiento. Las primeras son el Impuesto sobre Transacciones Financieras y el Impuesto sobre Determinados Servicios Digitales que, entre ambas, recaudaron 1.356 millones menos de los previstos (unas reflexiones al respecto se hacen en la Nota Informativa 3 y en la Nota Informativa 4). Las segundas son el Impuesto sobre Plásticos de un Solo Uso y el Impuesto sobre Residuos que no llegaron a entrar en vigor, pero que estaban contabilizadas en los PGE-21 con un importe de 1.341 millones.