2. El Impuesto sobre la Renta de las Personas Físicas

Los ingresos en el IRPF crecieron un 15,8% en 2022, alcanzando los 109.485 millones, casi 15.000 millones más que el año anterior, cerca de la mitad del crecimiento de los ingresos totales. Las razones que explicaron el incremento fueron el aumento del empleo (en particular en el sector privado), la subida de salarios y pensiones medias, y la del tipo efectivo consecuencia de la misma. A estos factores, hay que añadir los buenos resultados de la declaración anual de 2021 presentada a finales de junio de 2022 y el crecimiento de los beneficios de las empresas personales.

Las rentas brutas de los hogares crecieron un 8,1% (Cuadro 2.1), dos puntos más que el año anterior. Todos sus componentes mejoraron, con la excepción de las prestaciones por desempleo y las ganancias patrimoniales (que en 2021 ya se situaron en cifras solo por debajo de los máximos de 2006 y 2007). El crecimiento fue especialmente intenso en las rentas privadas, en torno al 11% por segundo año consecutivo. Por su parte, las rentas de origen público mostraron un avance algo más moderado, limitadas por las menores prestaciones por desempleo, con un incremento cercano al 8% en las pensiones y de alrededor del 5% en los salarios públicos.

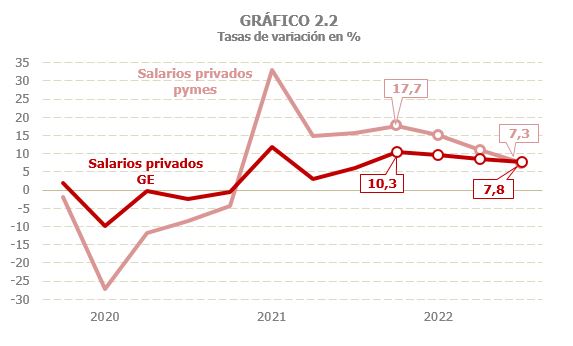

El principal componente de las rentas de los hogares, las rentas del trabajo, creció un 7,0% en 2022 (4,2% en 2021, Cuadro 2.1). Dentro de sus principales componentes, el crecimiento de salarios y pensiones fue mayor que el alcanzado un año antes, mientras que las prestaciones por desempleo disminuyeron debido tanto al menor número de desempleados como al descenso de la prestación media. La evolución de la masa salarial en el sector privado y público fue muy distinta: en el primer caso aumentó un 10,5%, mientras que en el segundo solo lo hizo un 4,7% (Cuadro 2.2).

En el sector privado se pueden distinguir claramente dos partes en el año (Gráfico 2.1). En la primera, cuando la comparación todavía se producía con periodos afectados por restricciones a la actividad, el buen comportamiento del empleo permitió que se registraran incrementos en el entorno del 12,6%. En la segunda, la paulatina desaceleración del empleo frenó el crecimiento de la masa salarial (en el cuarto trimestre el aumento ya fue solo del 7,6%). Las rentas medias, en cambio, mostraron el perfil contrario, con mayores incrementos a medida que avanzaba el año. El perfil fue similar en las Grandes Empresas y en las pymes, si bien la ralentización de la masa salarial fue mayor en estas últimas (Gráfico 2.2), también consecuencia de la comparación en la primera parte de año con periodos con restricciones que afectaban más a las pequeñas empresas.

La masa salarial en el sector público, por su parte, creció un 4,7%, tasa similar a la registrada un año antes, si bien por razones diferentes. En 2021 el incremento se sustentó en el mayor aumento del empleo, mientras que el rendimiento medio se mantuvo relativamente estable, afectado precisamente por la entrada de nuevos asalariados con retribuciones medias más bajas. Sin embargo, la razón principal del incremento de la masa salarial en 2022 fueron las mayores retribuciones medias. Y, a diferencia de lo observado en el sector privado, en este caso el ritmo de crecimiento de la masa salarial fue aumentando de forma moderada a lo largo del año, desde el 3,2% del primer trimestre hasta el 3,8% del tercero, repuntando hasta el 8% a finales de año, al ingresarse en el último trimestre la paga adicional en compensación de la subida de los precios (Gráfico 2.3).

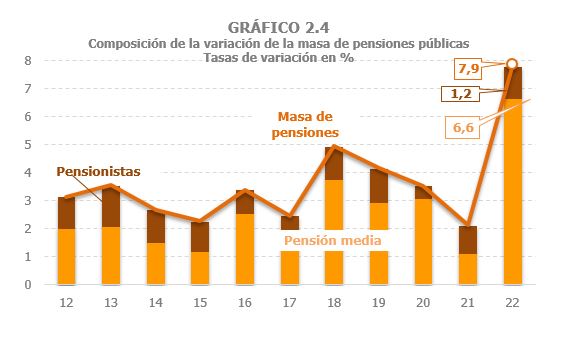

Por último, las pensiones públicas mantuvieron a lo largo del año crecimientos en el entorno del 6,8%, tras el fuerte incremento del primer trimestre debido a la paga compensatoria recibida en enero por la desviación de precios en 2021. La pensión media creció un 6,6%, subida que tiene su origen en la recuperación de la pérdida de poder adquisitivo del año anterior, en una mayor subida anual (Cuadro 2.2 y Gráfico 2.4) y, como viene siendo habitual, en el efecto alcista fruto de la incorporación de pensionistas con pensiones medias superiores a los que ya estaban en el sistema.

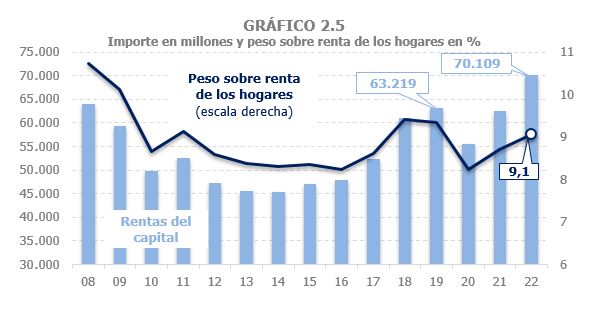

Se estima que en 2022 el conjunto de las rentas de capital de los hogares (mobiliario, arrendamientos y ganancias patrimoniales) creció un 12,3%, igualando el incremento estimado para 2021 y superando ya los niveles previos a la pandemia (Cuadros 2.1, 2.4, 2.5 y 2.6), si bien aún no se ha alcanzado el peso que estas rentas representaban entonces sobre el total de las rentas brutas de los hogares (Gráfico 2.5).

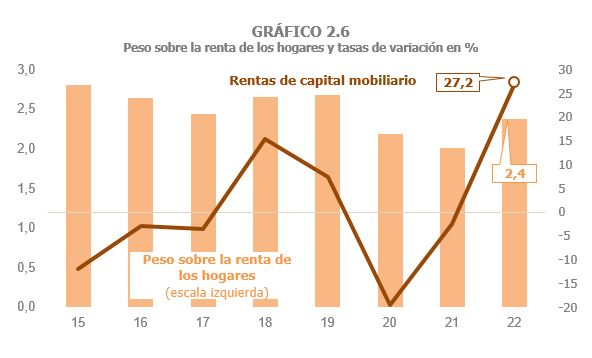

Como viene siendo habitual, se observan comportamientos muy diferentes entre los distintos tipos de activos. Tras caer un 2,5% en 2021, las rentas de capital mobiliario crecieron por encima del 27% en 2022 (Gráfico 2.6), gracias al buen comportamiento de su componente principal, los dividendos, que aumentaron algo más del 37%, tras dos años de caídas. Destaca, no tanto por su cuantía, sino por la ruptura de una tendencia que se ha prolongado muchos años, la paulatina recuperación de los intereses de cuentas bancarias, en respuesta a la nueva situación de los tipos de interés. A pesar de este intenso avance, el nivel alcanzado en 2022 por las rentas de capital mobiliario quedó todavía ligeramente por debajo del observado antes de la pandemia.

A la positiva evolución de las rentas de capital, también contribuyó el aumento de las rentas procedentes del arrendamiento de inmuebles (14% frente al 3,8% precedente), que son, desde el año 2015, las que mayor peso tienen sobre el total de las rentas del capital. De hecho, su importancia sobre el conjunto de las rentas de los hogares ha sido creciente (con la salvedad del retroceso motivado por la pandemia). La recuperación de estas rentas fue especialmente intensa en 2022, observándose tanto en los arrendamientos de locales (que están sujetos a retención), como en los de viviendas. A pesar de ello, no han conseguido igualar el peso que representaban sobre el total de las rentas de los hogares antes de la pandemia (Gráfico 2.7).

Por su parte, las ganancias patrimoniales crecieron un 1,9% sobre la ya muy elevada cifra de 2021 (en ese año el crecimiento fue casi del 35%). Una parte de esa moderación tiene que ver con las ganancias ligadas a los fondos de inversión que se redujeron en un 20,6% tras los fuertes crecimientos del tramo final de 2021. En cuanto a las rentas de las empresas personales, se estima que aumentaron un 16,8% en 2022, crecimiento muy elevado, más si se tiene en cuenta el buen resultado que mostraron en 2021 (31%, Cuadro 2.8), cuando lograron superar ampliamente los niveles anteriores a 2020. Como sucede con los salarios privados, el beneficio de estas empresas creció con mayor intensidad en el primer semestre del año, al estar muy concentradas en actividades que se vieron especialmente afectadas por las restricciones asociadas a la pandemia y que se prolongaron hasta la primera mitad de 2021. La desaparición de este efecto comparación, así como la ralentización de la actividad, hizo que el avance fuera menor en la última parte del año. No obstante, el crecimiento anual sigue siendo alto si se compara con el incremento medio observado en años anteriores (en el periodo 2013-2019 estuvo en torno al 6%; en 2019 fue del 2,6%).

En cuanto a las rentas de las empresas personales, se estima que aumentaron un 16,8% en 2022, crecimiento muy elevado, más si se tiene en cuenta el buen resultado que mostraron en 2021 (31%, Cuadro 2.8), cuando lograron superar ampliamente los niveles anteriores a 2020. Como sucede con los salarios privados, el beneficio de estas empresas creció con mayor intensidad en el primer semestre del año, al estar muy concentradas en actividades que se vieron especialmente afectadas por las restricciones asociadas a la pandemia y que se prolongaron hasta la primera mitad de 2021. La desaparición de este efecto comparación, así como la ralentización de la actividad, hizo que el avance fuera menor en la última parte del año. No obstante, el crecimiento anual sigue siendo alto si se compara con el incremento medio observado en años anteriores (en el periodo 2013-2019 estuvo en torno al 6%; en 2019 fue del 2,6%).

El tipo efectivo sobre las rentas brutas de los hogares aumentó un 4,6% (Cuadro 2.1 y Gráfico 2.9). El aumento del tipo se debió al incremento de las rentas medias en salarios y pensiones, a su vez originadas por las revisiones derivadas del proceso inflacionista iniciado a finales del año anterior y, en el caso de las pensiones, por la incorporación de nuevos pensionistas en el sistema con mayores pensiones medias. Además, continuó la pérdida de importancia de las prestaciones por desempleo, que tienen tipos medios casi nulos, lo que también empujó al alza el tipo efectivo total.

El IRPF devengado creció en 2022 un 13% (Cuadro 2.1) tras aumentar un 11,9% en 2021. No se había registrado una tasa tan elevada desde el año 2006. Este incremento es resultado del aumento de las bases en un 8,1% y del tipo en un 4,6%.

Las retenciones sobre las rentas del trabajo y actividades económicas crecieron un 12,4% (Cuadro 2.3). Esta positiva evolución se apoyó en el buen comportamiento de las rentas, que se incrementaron en un 7,3% y en el aumento del tipo efectivo en un 4,7% (Gráfico 2.10). La importancia de ambos factores, sin embargo, varía dependiendo de cuál sea la retención que se analice. Así, la principal causa de que las retenciones sobre los salarios crecieran un 11,6% fue el aumento en un 9% de la masa salarial. El incremento volvió a ser mayor en las retenciones del sector privado (13,6%), con fuertes aumentos tanto en las Grandes Empresas (12,6% frente al 5,1% de 2021) como en las pymes (15,7%, tasa similar a la alcanzada el año anterior). Las retenciones sobre salarios en el sector público crecieron algo menos, un 7%, debido a un crecimiento más moderado de la masa salarial (4,7%). La subida del tipo explica unos tres puntos del aumento de las retenciones en el caso de los salarios privados y en torno a dos puntos en los públicos. Por su parte, en las pensiones el aumento del tipo se situó en torno al 9%. Esto, unido al incremento de las rentas, hizo que las retenciones crecieran un 17% en el año.

En lo que se refiere a las retenciones a la empresa, tanto los pagos fraccionados como las retenciones sobre actividades económicas, aumentaron por segundo año a buen ritmo (un 17,7% los primeros y un 10,9% las segundas), gracias a la positiva evolución de los beneficios de las empresas personales.

Las retenciones sobre rentas del capital crecieron un 17,6%, (Cuadro 2.1). El incremento fue especialmente intenso en las retenciones sobre las rentas de capital mobiliario (27,2%), pero no bastó para recuperar el nivel alcanzado en 2019. Las retenciones por arrendamientos, principalmente de locales, subieron un 11,5%, más del doble de la tasa registrada el año anterior, igualando ya el nivel registrado en 2019. Por su parte, las retenciones derivadas de las ganancias patrimoniales procedentes de fondos de inversión cayeron un 20,6%, tras los intensos crecimientos experimentados en los dos años previos.

Los ingresos en el IRPF aumentaron un 15,8% (frente al 7,5% de 2021), tasa que supera en casi tres puntos la alcanzada por los impuestos devengados, gracias al buen resultado de la declaración anual asociada al ejercicio 2021 e ingresada en 2022. La cuota positiva aumentó significativamente (un 25,4%) por el crecimiento de las rentas no sujetas por completo a retención o pago a cuenta (rentas de actividades empresariales y ganancias patrimoniales), además de por el efecto de los cambios normativos (subida de tipos en la base del ahorro y modificación de los límites en las aportaciones a planes de pensiones) aprobados en los PGE de 2021. Los ingresos por retenciones sobre rendimientos del trabajo y actividades económicas crecieron un 12,6%, duplicando la tasa alcanzada el año anterior. El aumento en el sector privado fue algo mayor que en el público (12,9% y 11,7% respectivamente). Dentro del primero, fueron los ingresos asociados a las pymes los que tuvieron un comportamiento más dinámico, con un incremento del 17,3% frente al 10,7% de las Grandes Empresas. Cabe señalar que el desplazamiento a caja tuvo una incidencia distinta según el tipo de empresa. Así, los ingresos de las Grandes Empresas crecieron dos puntos por debajo de sus retenciones devengadas, al desplazarse a 2023 las correspondientes a diciembre de 2022, que tuvieron un comportamiento mejor a las asociadas a diciembre de 2021 y recaudadas en 2022. Y lo contrario ocurre con las pymes, donde los ingresos asociados al devengo del último trimestre de 2021 e ingresados en 2022, fueron superiores a los vinculados al devengo del último periodo de 2022, que se desplazaron al siguiente año.

En los ingresos por retenciones de las AA.PP., los procedentes de salarios crecieron algo más del 6%, mientras que los de pensiones escalaron hasta el 18,3%. Como ya se ha comentado, en los salarios el crecimiento del salario medio fue aumentando a medida que avanzaba el año, agudizándose esta tendencia en el cuarto trimestre, al recoger la paga adicional en compensación de la subida de los precios. El aumento del tipo medio derivado del mayor salario medio, junto con el crecimiento del empleo, configuran el perfil creciente de los ingresos por retenciones sobre los salarios públicos. En las pensiones, por el contrario, la recaudación fue mayor en el primer trimestre, al recoger los ingresos asociados a la paga compensatoria por la desviación de precios en 2021. Tras el fuerte registro del primer trimestre, estas retenciones mantuvieron ritmos elevados todo el año, consecuencia de la mayor pensión media y de la consecuente subida del tipo efectivo.

El segundo elemento que explica la positiva evolución de la recaudación por IRPF fue el elevado crecimiento que experimentaron los ingresos de la declaración anual, que aportaron unos 3.300 millones más que el año anterior. Las razones de este resultado son dos: el efecto de las medidas normativas (subida de tipos en la base del ahorro y modificación de los límites en las aportaciones a planes de pensiones, que supusieron en conjunto 691 millones que afectan preferentemente a contribuyentes con cuota diferencial positiva) y un crecimiento más elevado en rentas no sujetas a retención y en los tramos superiores de la distribución. En cuanto a las devoluciones, las ligadas a la declaración anual disminuyeron un 1,6% y, dentro de estas, las asociadas a solicitudes de devolución de la Campaña de Renta de 2021 cayeron un 2,4% respecto a las vinculadas a la campaña anterior.

Como ya sucedió en 2021, el buen comportamiento de las pymes en 2022 también se observó en los pagos fraccionados de las empresas personales, que crecieron un 21,7%, superando en 716 millones los ingresos del año anterior. Este registro es bastante reseñable, más si se tiene en cuenta que ya en 2021 crecieron por encima del 17%, y que en los años en los que esta variable ha tenido una evolución favorable, los incrementos respecto al año previo rondaban los 200 millones.

Los ingresos asociados a las retenciones sobre el capital mobiliario crecieron un 9,5%, muy por debajo de las retenciones devengadas, lastradas por los menores ingresos por dividendos asociados al devengo de diciembre de 2021 e ingresados en 2022. El crecimiento de los ingresos en 2021 y 2022 no bastó para contrarrestar la pérdida sufrida en la pandemia, de forma que todavía no se ha recuperado el nivel alcanzado por estas retenciones en 2019. No sucede lo mismo con los ingresos por retenciones sobre arrendamientos, que tras crecer un 11,3% en 2022 ya han superado el nivel pre pandemia. Por su parte, los ingresos asociados a las retenciones sobre fondos de inversión se redujeron un 10,8%, tras el intenso crecimiento registrado el año anterior. A pesar del retroceso, siguen en niveles muy elevados, ya que superan en unos 400 millones los ingresos medios obtenidos por esta figura en el periodo 2014-2020 (casi un 73% más).

Por último, hay que señalar que en 2022 se rompió de nuevo el que solía ser el patrón habitual de la liquidación anual de la Asignación a la Iglesia Católica. Dicha liquidación se solía hacer en enero por los saldos pendientes de la declaración de dos años antes. Sin embargo, la correspondiente a 2021 que debería haberse pagado en enero de 2023, se adelantó a diciembre de 2022. Además, en 2021 las devoluciones asociadas a la Asignación a la Iglesia Católica fueron inferiores a lo normal, ya que la liquidación correspondiente a 2019 también se adelantó, a diciembre de 2020. La consecuencia de ambos movimientos fue que las devoluciones por este concepto en 2022 superaron en más de 240 millones las realizadas un año antes, afectando negativamente a los ingresos.