Ingresos tributarios y su comparación con el Presupuesto

En el conjunto del año 2023 se registró una desviación positiva de los ingresos tributarios respecto al Presupuesto valorada en 9.154 millones (Cuadro 1.7), como consecuencia de la desviación positiva de 8.085 millones más en ingresos brutos y la realización de 1.069 millones menos en devoluciones.

A la hora de valorar adecuadamente la desviación positiva hay que tener en cuenta que en el momento de presentar los Presupuestos no estaban aprobadas ni la prolongación de las medidas sobre la electricidad y el gas ni la rebaja de los tipos en alimentación que, como se ha dicho, supusieron una pérdida de ingresos de alrededor de 2.400 millones. A cambio, tampoco se incluía ningún ingreso por el Impuesto Temporal de Solidaridad de las Grandes Fortunas, todavía no aprobado en el momento de la presentación del Proyecto de Presupuestos.

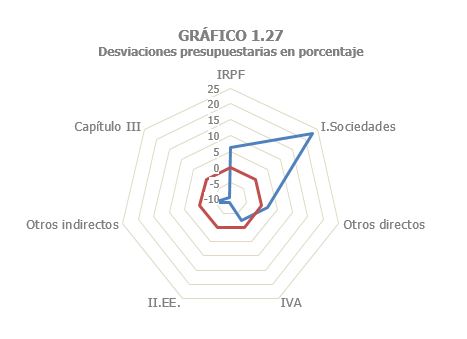

En el IRPF se acumularon ingresos superiores a los previstos por importe de 7.158 millones, un 6,3% de la recaudación presupuestada. La causa de una desviación tan positiva fue la mejor evolución del empleo y de los salarios medios en comparación con lo que se esperaba en el escenario macroeconómico de los Presupuestos anteriores (las previsiones se hicieron con un crecimiento de la remuneración de asalariados para 2023 del 3,9% frente al aumento del 8,8% finalmente alcanzado).

La recaudación del Impuesto sobre Sociedades fue superior en 6.541 millones, casi un 23% más que la presupuestada. Los beneficios de las sociedades resultaron mejores que los previstos, tanto los del año 2023 (lo que provocó que los pagos fueran mayores de los esperados) como los del ejercicio 2022 (lo que mejoró las expectativas que había al elaborar las cuentas sobre los ingresos por la declaración anual).

La recaudación por el IVA en el cierre de 2023 fue 2.184 millones inferior a la presupuestada, pero si se descuenta el impacto de la prolongación de las medidas sobre la electricidad y el gas y la rebaja de los tipos en alimentación, no incluidas en los Presupuestos, la recaudación hubiera sido ligeramente superior a la prevista.

Los resultados en los Impuestos Especiales fueron peores de los proyectados en los Presupuestos de 2023. La recaudación quedó 1.987 millones por debajo de la esperada. Las dos causas principales de la desviación fueron la prolongación de la rebaja del tipo en el Impuesto sobre la Electricidad (1.177 millones menos de los presupuestados) y el escaso crecimiento del Impuesto sobre Hidrocarburos (1.072 millones menos).

En el resto de ingresos destacan tres conceptos: la desviación negativa en la fiscalidad medioambiental (-1.164 millones) al mantenerse en 2023 la suspensión del Impuesto sobre el Valor de la Producción de la Energía Eléctrica dentro del conjunto de medidas sobre el sistema eléctrico; la desviación positiva en los otros ingresos del Capítulo I, por la incidencia del nuevo Impuesto Temporal de Solidaridad de las Grandes Fortunas, por el que se recaudaron 623 millones; y la desviación positiva en el Impuesto sobre la Renta de los No Residentes (537 millones), por la positiva evolución de las retenciones y pagos a cuenta.