2. El Impuesto sobre la Renta de las Personas Físicas

En 2023 los ingresos en el IRPF sumaron 120.280 millones, lo que supuso un crecimiento del 9,9% y que, de los casi 16.500 millones de mayores ingresos totales, 10.795 correspondieran al I IRPF. Un año más, la positiva evolución del empleo, sumada al aumento de salarios y pensiones medias y la consiguiente subida del tipo efectivo, fueron los principales factores que explicaron el buen comportamiento de los ingresos. Todos estos elementos operaron en favor de un elevado aumento de las retenciones por rendimientos de trabajo, limitadas, no obstante, por la rebaja del impuesto a las rentas más bajas (que supuso una pérdida de ingresos de más de 1.700 millones). Además de estas retenciones, en 2023 también destacó la aportación de las retenciones sobre el capital mobiliario, con un gran incremento gracias a la buena marcha de los dividendos y a la recuperación de los ingresos por retenciones sobre los intereses de cuentas bancarias impulsados por la escalada de los tipos de interés.

Las rentas brutas de los hogares aumentaron un 9% (Cuadro 2.1), superando en más de un punto la tasa alcanzada el año anterior. El crecimiento fue superior al de 2022 en las rentas del trabajo, en las rentas de capital mobiliario, en las ganancias patrimoniales no sujetas a retención y en rentas de la empresa, y menor al de entonces en las rentas por arrendamientos y en las ganancias procedentes de fondos de inversión. La masa salarial del sector privado mostró, por tercer año consecutivo, un incremento notable, si bien fue menos intenso que el del año anterior. Las rentas de origen público, por el contrario, crecieron más del doble debido al mayor incremento tanto de la masa salarial como de la masa de pensiones y de las prestaciones por desempleo.

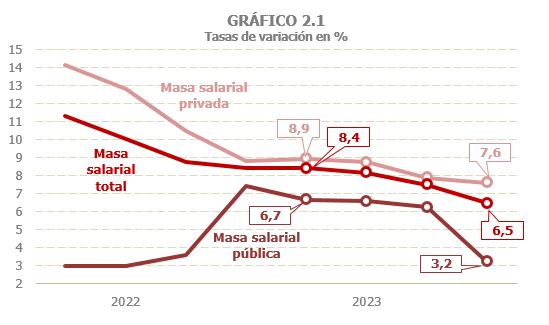

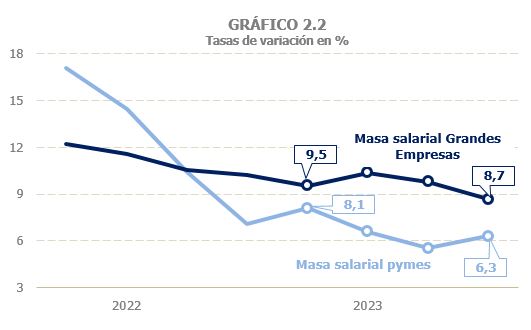

Las rentas del trabajo, principal componente de las rentas de los hogares, crecieron un 7,9% en 2023, tasa más de medio punto superior a la alcanzada en 2022 (7,3%, Cuadro 2.1). El comportamiento de sus distintos componentes fue dispar. Los salarios aumentaron un 7,6%, perdiendo dos puntos respecto al 9,6% registrado un año antes (Cuadro 2.2), consecuencia de la evolución de la masa salarial en el sector privado que creció un 8,3% frente al 11,4% del año anterior. Estas rentas mantuvieron durante el primer semestre de 2023 un incremento similar al de finales de 2022, en torno al 8,8%, frenando así el perfil descendente que se venía observando desde principios del año anterior, fruto de la ralentización en la creación de empleo (Gráfico 2.1). Durante este periodo, el menor crecimiento del empleo fue contrarrestado por la mayor subida de la retribución media. Sin embargo, en el segundo semestre se volvió a observar una paulatina moderación de la masa salarial, al sumarse a la desaceleración del empleo un menor incremento del salario medio. En las Grandes Empresas esa desaceleración fue menos intensa que en las pymes (Gráfico 2.2).

Por su parte, la masa salarial en el sector público aumentó un 5,6% (4,4% en 2022). El crecimiento fue relativamente estable en torno al 6,5% hasta septiembre, pero en el último trimestre se produjo una fuerte moderación (3,2%, Gráficos 2.1 y 2.3) al compararse con el cuarto trimestre de 2022 que recogía la paga adicional recibida entonces en compensación de la subida de los precios (en 2023 también se dio una actualización, pero de mucha menor cuantía). El ascenso de la masa salarial se explica por un aumento del empleo algo inferior al 2% y, sobre todo, por el incremento de la retribución media, estimado en un 3,7%. El crecimiento de estas rentas medias fue moderándose paulatinamente a medida que avanzaba el año, estando en el 4,5% de media hasta septiembre, pero reduciéndose de forma brusca en el cuarto por el comentado efecto de comparación con 2022.

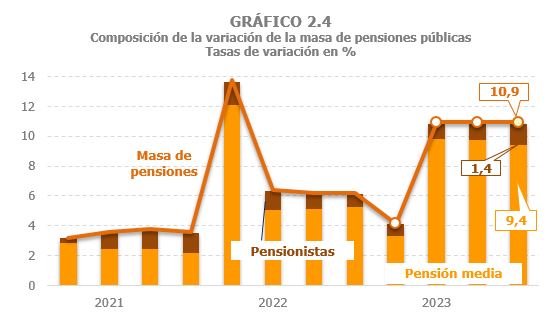

El crecimiento de la masa de pensiones públicas alcanzó el 9,4%, superando en 1,5 puntos el ya elevado registro de 2022 (7,9%) y enlazando así dos años de fuertes aumentos. Hay que recordar que la tasa de 2023 está condicionada a la baja por la fuerte caída registrada en enero, al compararse con el mismo mes de 2022 que incluía la paga compensatoria recibida entonces por la desviación de precios en 2021. Si solo se considera el crecimiento entre febrero y diciembre, el aumento fue aún mayor, de un 11% (Cuadro 2.2 y Gráfico 2.4). En lo que se refiere a las pensiones privadas, volvieron a reducirse, aunque en menor medida que los años previos.

Por último, en lo que respecta a las rentas del trabajo, las prestaciones por desempleo aumentaron un 3,2% en 2023, tras los dos años de caídas posteriores a la crisis del COVID, debido tanto al mayor número de desempleados cubiertos como al aumento de la prestación media. El nivel de estas prestaciones (15.563 millones) se mantiene ligeramente por encima de la media registrada en el periodo 2014-2019 (Cuadro 2.2).

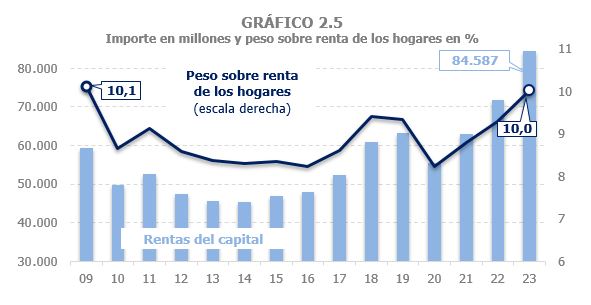

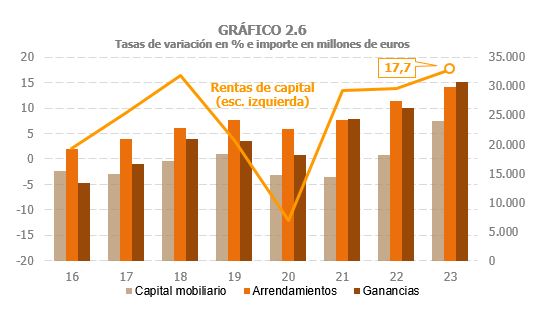

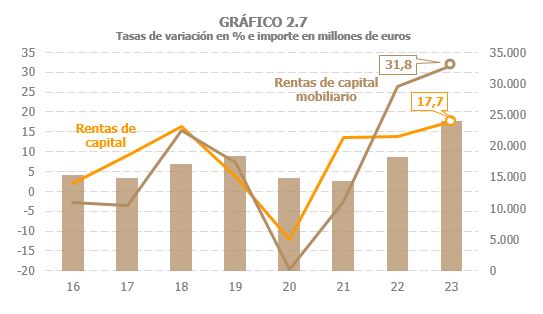

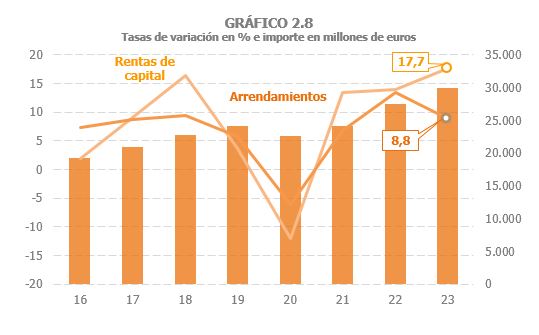

Se estima que el conjunto de las rentas de capital de los hogares (mobiliario, arrendamientos y ganancias patrimoniales) creció un 17,7% en 2023, cuatro puntos por encima del aumento observado los dos años previos (13,9% en 2022 y 13,5% en 2021), y superando así el peso que representaban estas rentas sobre el total de las rentas brutas de los hogares antes de la pandemia (Cuadros 2.1, 2.4, 2.5 y 2.6). De hecho, estas rentas no tenían un peso similar (10%) desde el año 2009 (Gráfico 2.5).

En 2023 se observaron comportamientos muy diferentes entre los distintos tipos de activos. Las rentas de capital mobiliario explican gran parte del mayor crecimiento del total de las rentas de capital en 2023, al aumentar un 31,8% (29,7% las sujetas a retención) y acumular de esta forma dos años de fuertes incrementos (Gráficos 2.6 y 2.7). Todos los componentes de estas rentas presentan una evolución positiva, si bien hay que reseñar el notable avance que experimentaron en 2023 las rentas asociadas a los intereses de cuentas bancarias, consecuencia de las subidas de los tipos de interés, de forma que a finales del año su nivel medio ya superaba el observado en 2015. También mostraron un buen comportamiento las rentas ligadas a los dividendos, aunque por debajo del incremento observado en 2022.

Asimismo, las rentas procedentes de arrendamientos, que crecieron un 8,8%, tuvieron una contribución positiva al aumento de las rentas de capital. El crecimiento fue, no obstante, más de cuatro puntos y medio inferior al de un año antes (13,4%, Gráfico 2.8). La pérdida de intensidad en 2023 hizo que estas rentas, que desde 2015 eran las que habitualmente mayor peso tenían sobre el total de rentas del capital, cedieran su posición en favor de las ganancias patrimoniales.

Para las ganancias patrimoniales se espera un aumento del 17,1% en 2023, lo que supondría una aceleración de 10 puntos respecto al registro de 2022. La causa de esta favorable evolución se encuentra en el buen comportamiento de las ganancias no sujetas a retención, ya que las ganancias ligadas a los fondos de inversión se redujeron casi un 40%.

En cuanto a las rentas de las empresas personales, se estima que crecieron un 10% superando en casi dos puntos el 8,2% observado en 2022 (Cuadro 2.8). El dinamismo de estas rentas se fue ralentizando a medida que avanzaba el año, pasando del 12,3% del primer trimestre al 8,1% del último. A pesar de esa desaceleración, cabe señalar que al cierre de 2023 seguían manteniendo ritmos de crecimiento dos puntos por encima de la tasa media del periodo 2013-2019 que estuvo en torno al 6%.

El tipo efectivo sobre las rentas brutas de los hogares aumentó un 2,8% (3,7% en 2022). Sin la cuota diferencial la subida se cifra en el 1,3%, incremento tres puntos y medio inferior al registrado un año antes (Cuadro 2.1 y Gráfico 2.9). Las mayores retribuciones salariales y pensiones medias, explican la subida del tipo, que hubiera sido mayor de no haberse producido la rebaja de tipos a las rentas más bajas. Además, el hecho de que las prestaciones por desempleo, con tipos medios casi nulos, fueran ganando peso en el conjunto de las rentas, también empujó a la baja el tipo efectivo total.

El IRPF devengado creció en 2023 un 12% tras aumentar un 11,9% en 2022 y en 2021, encadenando así tres años de crecimientos elevados. Sin la cuota diferencial, el IRPF devengado se incrementó en un 10,4%, resultado del aumento de las bases en un 9% y del tipo en un 1,3% (Cuadro 2.1).

Las retenciones del trabajo y actividades económicas devengadas se incrementaron en un 10,2%, por el crecimiento de los rendimientos (7,1%) y el mayor tipo medio (2,8%, Cuadro 2.3 y Gráfico 2.10). Las retenciones ligadas a los salarios, principal componente de estas retenciones, aumentaron un 9,3%, gracias al buen comportamiento de la masa salarial (7,6%) y a un moderado crecimiento del tipo medio (1,6%), que se vio afectado a la baja por la disminución del tipo a las rentas más bajas. La subida del tipo efectivo fue similar en el sector privado y en el público, por lo que el crecimiento de las retenciones asociadas a los salarios privados fue superior al observado para el sector público, en línea con la evolución de las bases. Además, los tipos se fueron incrementando menos según avanzaba el año, lo que intensificó el perfil en desaceleración de las retenciones devengadas. Dentro del sector privado, la rebaja de tipos tuvo una mayor incidencia en las pymes, por lo que la desaceleración fue más intensa en este colectivo. En las pensiones públicas el tipo aumentó un 7,5%, lo que, unido al incremento de las rentas, hizo que las retenciones crecieran un 17,6% en el año (cerca del 19% si no se tiene en cuenta enero, atípico por lo señalado en las rentas).

En lo que se refiere a las retenciones sobre actividades económicas, su crecimiento en 2023 fue bastante más moderado que el año anterior (2,9% frente al 10% de 2022) por la negativa evolución de las ventas de empresarios agrarios y el menor avance de los ingresos brutos de profesionales (Cuadro 2.3). Por su parte, los pagos fraccionados aumentaron un 8,1%, casi dos puntos por debajo de las rentas de la empresa como consecuencia de los cambios normativos (aumento del porcentaje de los gastos de difícil justificación en la modalidad de estimación directa y reducción del rendimiento neto en la estimación objetiva).

Las retenciones sobre rentas del capital crecieron un 18,1%, tasa elevada y similar a la alcanzada el año anterior (Cuadro 2.1). La principal causa de esta evolución fue el intenso aumento de las retenciones sobre las rentas de capital mobiliario (29,7%), que, tras dos años de grandes subidas, se situaron en unos niveles que no se alcanzaban desde 2013. Todos los componentes de estas retenciones se incrementaron en 2023 si bien, como ya se ha comentado, hay que destacar la fuerte subida de las retenciones derivadas de los intereses de cuentas bancarias, así como el buen comportamiento de los dividendos. Las retenciones por arrendamientos, principalmente de locales, subieron un 6,3%, unos cuatro puntos por debajo de la tasa registrada el año anterior. Por su parte, las retenciones derivadas de las ganancias patrimoniales procedentes de fondos de inversión cayeron un 39,1%, marcando así el nivel mínimo de la serie (231 millones) desde que se introdujeron estas retenciones en el año 1999.

La segunda mayor aportación al crecimiento del impuesto la constituyeron las retenciones por rentas del capital mobiliario, que crecieron un 26,7% gracias a la buena marcha de los dividendos y a la recuperación de los ingresos por retenciones sobre los intereses de cuentas bancarias.

Los pagos fraccionados de las empresas personales también tuvieron una contribución positiva al total de los ingresos del impuesto. La recaudación por este concepto creció un 7,6% en 2023. Si se añaden las pérdidas por las medidas normativas (Cuadro 1.5), el crecimiento sería casi del 10% que es el aumento que se estima para las rentas de estas empresas. Su perfil a lo largo del año fue, como sucedió con otras variables ligadas a las pymes, de desaceleración tras un buen comienzo del año heredado de los buenos resultados que caracterizaron todo el ejercicio anterior. En cualquier caso, los pagos fraccionados, que durante la pandemia y en los años posteriores han estado afectados tanto por la situación económica en los sectores en donde hay más presencia de empresas personales como por las múltiples medidas que han intentado suavizar sus consecuencias, fueron en 2023 casi un 40% superiores a los que se contabilizaron en el año 2019.

Los ingresos por retenciones sobre arrendamientos, crecieron un 6,7%, mostrando un perfil de paulatina desaceleración (iniciaron el año con crecimientos cercanos al 8% y lo cerraron con un aumento del 5,5%). Por su parte, los ingresos por retenciones sobre ganancias patrimoniales en fondos de inversión se redujeron un 44,7%, caída mayor que la observada en el impuesto devengado, al trasladarse el buen registro devengado en diciembre de 2023 a la caja de 2024.

Por último, hay que recordar que en 2022 se rompió de nuevo el que solía ser el patrón habitual de la liquidación anual de la Asignación a la Iglesia Católica. Dicha liquidación se solía hacer en enero por los saldos pendientes de la declaración de dos años antes. Sin embargo, la correspondiente al ejercicio 2021 que debería haberse pagado en enero de 2023, se adelantó a diciembre de 2022. Es por ello que las devoluciones por este concepto en 2023 fueron unos 230 millones inferiores a las realizadas un año antes.

Los ingresos en el IRPF aumentaron un 9,9% (frente al 15,8% de 2022), más de dos puntos por debajo de la tasa alcanzada por los impuestos devengados. La principal razón de esta divergencia se encuentra en que estos últimos incluyen la estimación de la cuota diferencial devengada correspondiente al ejercicio 2023, mientras que los ingresos en caja recogen los ingresos y devoluciones correspondientes al resultado de la declaración anual del ejercicio 2022. En esta, si bien la cuota positiva aumentó un 7%, por el crecimiento de las rentas no sujetas por completo a retención o pago a cuenta (rentas inmobiliarias, de actividades empresariales y ganancias patrimoniales), las devoluciones registraron un notable aumento, superando en casi 1.700 millones las realizadas el año anterior. En consecuencia, el resultado neto fue unos 500 millones inferior al del año anterior. Detrás de este resultado están las correcciones a la baja de las tarifas autonómicas y el incremento de los mínimos familiares y de las deducciones también en el tramo autonómico del impuesto, cambios que supusieron una pérdida de ingresos de 1.677 millones (Cuadro 1.5). Hay que recordar que las retenciones se calculan con una tarifa general y que cualquier cambio en los parámetros de competencia autonómica significa una disminución de las cuotas diferenciales positivas o un aumento de las cuotas diferenciales negativas.

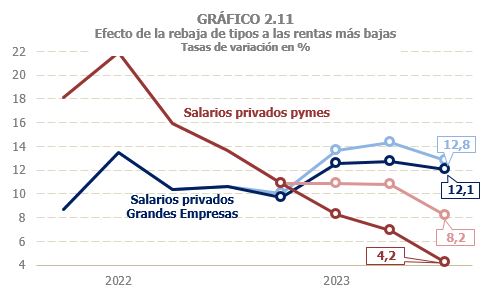

Las retenciones por rentas del trabajo y actividades económicas crecieron un 11%, un 12,6% en las procedentes de las AA.PP. y un 10,3% en el sector privado (Cuadro 2.3). La diferencia en el comportamiento de uno y otro sector está determinada por el fuerte incremento de las retenciones ligadas a las pensiones, que crecieron desde marzo cerca del 19% (en febrero se comparaban con un mes que tuvo la última paga de actualización). Ese incremento se produjo incluso a pesar del efecto de la rebaja de tipos en las pensiones más bajas. Ese impacto también se notó en las pymes cuyos ingresos por retenciones crecieron un 7,7% (sin la rebaja de tipos el crecimiento hubiese sido del 10,2%). En las Grandes Empresas la rebaja fue menos significativa (Gráfico 2.11), pero suficiente para reducir en un punto el crecimiento de los ingresos (crecieron un 11,7%, pero sin rebaja hubieran aumentado un 12,7%). Por último, en las retenciones derivadas de los salarios públicos el incremento en 2023 fue algo superior al 8%.