4. El Impuesto sobre el Valor Añadido

En 2023 los ingresos por el IVA crecieron un moderado 1,6%, hasta los 83.909 millones. El gasto final sujeto creció un 7,1%, pero el impacto de las medidas normativas y de gestión (rebaja de tipos, pero también modificación de las condiciones en la solicitud de aplazamientos) provocó que el aumento del gasto no se tradujera en mayores ingresos. (Cuadro 4.1).

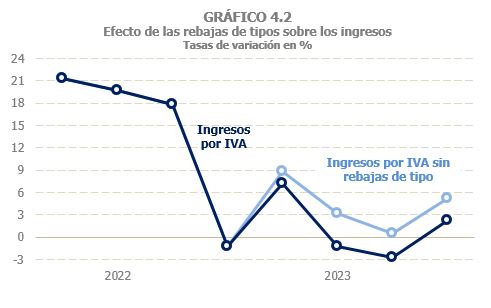

Dos son los rasgos principales a destacar en la evolución de los ingresos en este impuesto en relación con 2022, año en el que los ingresos crecieron casi un 14%. De una parte, el gasto sujeto, aunque creció a un ritmo alto comparado con las tasas que se observaban antes de 2020 (entre 2014 y 2019 la media fue del 4,8%), sufrió una notable desaceleración respecto al año anterior, relacionada, sobre todo, con la progresiva relajación de las tensiones inflacionistas que habían sido tan agudas en 2022 (Gráfico 4.1). De otra parte, hay que recordar que el impuesto estuvo afectado de forma significativa por las rebajas de tipos a la alimentación básica, las rebajas adicionales aplicables al consumo de electricidad en los contratos con potencia contratada inferior a 10 kW y al consumo de gas natural, además de la reducción del tipo a los productos de higiene femenina y anticonceptivos. Estas rebajas restaron 2.452 millones a los ingresos (Cuadro 1.5), agudizando aún más el perfil de desaceleración de los ingresos (Gráfico 4.2). Descontando el efecto de estos impactos, los ingresos hubieran crecido un 4,6%. Si se descontara además la incidencia de otros factores como el cambio en la normativa de aplazamientos y la existencia de devoluciones extraordinarias, que elevaría los ingresos perdidos a más de 3.000 millones, el crecimiento ascendería al 5,3%, más coherente con la evolución del gasto, y más si se tiene en cuenta que las rebajas de tipos tienen un impacto inmediato en los ingresos brutos, pero retardado en las devoluciones realizadas.

El gasto final sujeto a IVA cerró el año con un crecimiento del 7,1%, lo que supuso una pérdida de casi nueve puntos respecto a la tasa estimada para 2022 (Cuadro 4.1). Parte de la ralentización del gasto nominal tuvo su origen en las menores subidas de precios (Gráfico 4.1) que se tradujo en un aumento del deflactor del gasto inferior al 4%, frente al 8,4% de 2022. Pero también se produjo una moderación en el gasto en términos reales, con un crecimiento del 3,2%, casi cuatro puntos menos que el año anterior, aunque hay que recordar que 2022 se comparaba con el año 2021 que todavía no había recuperado la normalidad en todas las actividades (en media de 2022 y 2023, el crecimiento del gasto en términos reales es ligeramente superior a la media del periodo anterior a la pandemia).

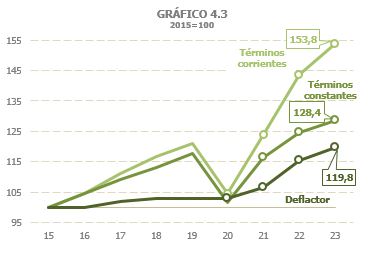

El notable efecto que ha tenido sobre el gasto nominal el ciclo inflacionario iniciado en 2021 se aprecia con claridad en el Gráfico 4.3, donde se muestra la evolución del gasto tomando como base el año 2015. Se observa cómo, hasta el año 2020, las evoluciones del gasto en términos corrientes y constantes mostraban el mismo perfil, dada la moderación de los precios en esa etapa. Así, en 2020 el gasto nominal superaba en un 4,4% el alcanzado en 2015, y el gasto en términos constantes era un 1,5% superior al registrado aquel año. Sin embargo, a partir de 2021, la evolución del gasto nominal se distancia del gasto en términos constantes, de forma que, mientras que el segundo supera en 2023 en un 28,4% el importe alcanzado en 2015, el incremento del primero escala hasta casi el 54%.

Hay que recordar, no obstante, que el impacto de los precios en el gasto no es el mismo que el que se observa en los ingresos por dos razones básicas. La primera es que no todos los bienes y servicios incluidos en el gasto se concretan por igual en los ingresos dada la existencia de tipos muy distintos. Así, el fuerte crecimiento de los precios en bienes o servicios que están a tipos reducidos afecta directamente al gasto, pero su efecto queda amortiguado en los ingresos. La segunda es que en estos años se han puesto en marcha medidas que han rebajado los tipos en los productos con mayores subidas de precios, de manera que su impacto sobre los ingresos ha quedado reducido o, incluso, como es el caso de la alimentación básica, anulado.

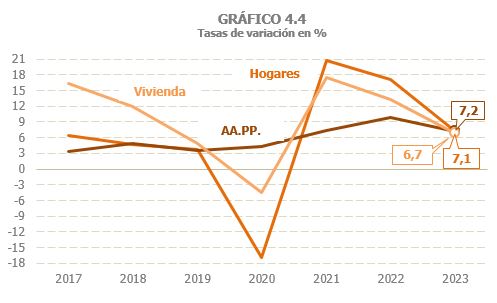

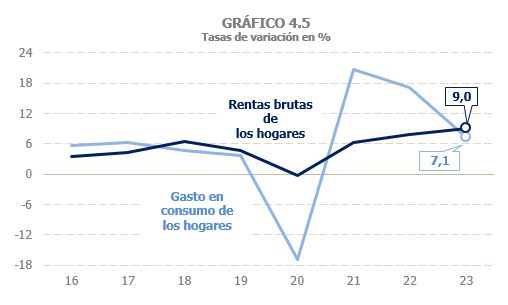

Desde el punto de vista de los componentes, el gasto en consumo de los hogares, que es el grupo de gasto con mayor peso en el total, fue el que registró una desaceleración más intensa (7,1% en 2023, 17,2% de 2022), seguido del gasto en compra en vivienda (6,7% frente a 13,3%). La suma de los gastos corrientes y de capital de las Administraciones Públicas fue el componente con un perfil relativamente más estable (Gráfico 4.4), situándose en el 7,2% tras el 9,8% de 2022 (Cuadro 4.1). En 2023 se recupera la concordancia que solía observarse entre las evoluciones de la renta bruta de los hogares, que creció un 9% y su gasto en consumo (Gráfico 4.5), sintonía que se rompió en 2020, cuando el gasto se vio bruscamente afectado por el confinamiento y otras limitaciones, sin beneficiarse de otros factores que amortiguasen la caída, como fue el caso de las rentas brutas de los hogares, favorecidas por el papel compensador que jugaron las rentas de origen público (salarios, pensiones y otras prestaciones, entre ellas las transferencias derivadas de los ERTE ).

Se estima que el tipo efectivo del IVA se redujo en un 4,4% (Cuadro 4.1) como consecuencia de los cambios normativos que afectaron al tipo: la rebaja de tipos, desde el 1 de enero, en la alimentación (al 0% en los productos que tributaban al tipo superreducido del 4% y del 10% al 5% en aceites y pastas), la rebaja de tipo en productos de higiene femenina y anticonceptivos (del 10% al 4%) y el mantenimiento de la rebaja del tipo del IVA en electricidad, gas natural, la madera y los pellets (del 10% al 5% desde mediados de 2022).

El Cuadro 8.7 recoge la descomposición del gasto sujeto por tipos (la información correspondiente al ejercicio 2023 estará disponible a finales de 2024). El peso del gasto a tipo general sobre el total del gasto final sujeto se mantuvo relativamente estable en torno al 57% en el periodo 2015 a 2019. En 2020 aumentó hasta el 58,7%, al igual que lo hizo, aunque en menor medida, el peso del gasto a tipo superreducido, todo ello a costa del gasto a tipo reducido, vinculado a los servicios más afectados por las medidas de confinamiento y de limitaciones a la actividad. En 2021 se revertió parcialmente esa situación, volviendo el gasto a tipo general a un peso similar al previo a la pandemia, a pesar de la reducción del tipo, desde el general al reducido, en la electricidad durante la mitad del ejercicio y en el gas desde octubre. En 2022 el porcentaje del gasto a tipo general volvió a reducirse hasta el 54,3%, al normalizarse el gasto a tipo reducido y seguir el consumo de electricidad y gas a tipos reducidos (inicialmente al 10% y desde junio al 5%). En 2023, todavía con los tipos reducidos para electricidad y gas, lo esperable es un mantenimiento del peso del

gasto a tipo general.

El IVA devengado en el período creció un 2,4%, más de cuatro puntos y medio por debajo del gasto sujeto, por la reducción del tipo derivado de las rebajas en alimentación, electricidad y gas. Una tasa similar se espera para el IVA devengado neto (que se diferencia del anterior porque incluye la variación del saldo que las empresas dejan a compensar de un año a otro).

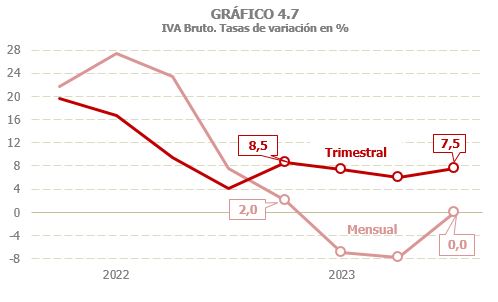

El IVA devengado bruto cerró el año prácticamente al mismo nivel del año previo (Cuadro 4.2). Tras comenzar con un 4% en el primer trimestre, en la senda de paulatina ralentización iniciada en 2022, cayó en torno a un 3% en los trimestres centrales y se recuperó hasta el 2,5% en el tramo final. En las Grandes Empresas el IVA bruto se redujo en un 3,3% mientras que en las pymes se observó un aumento del 7,3% (Gráfico 4.7). La razón de esta divergencia está en la forma en que se concretan las rebajas de tipos, especialmente las relacionadas con la electricidad y el gas, actividades donde predominan las Grandes Empresas. En un primer momento se produce la rebaja del tipo, reduciéndose los ingresos brutos de estas empresas. Posteriormente en las declaraciones trimestrales de las pymes esos menores ingresos suponen un menor IVA soportado y, en consecuencia, aumentan los ingresos en estas otras empresas.

Por otra parte, hay que señalar que en 2023 se mejoraron las condiciones para la solicitud de aplazamientos. Esto hizo que crecieran un 32,4% (algo más de 1.700 millones) los importes del IVA bruto no ingresado (por aplazamiento, reconocimiento de deuda con solicitud de compensación o imposibilidad de pago) y, por tanto, que el IVA devengado con clave de ingreso se redujera un -1,4%. A efectos del IVA devengado es una simple redistribución entre unas claves u otras, pero tiene consecuencias en la forma en que el devengo se transforma en caja al diferirse en el tiempo parte de los ingresos que, de otra manera, se hubieran ingresado en el ejercicio.

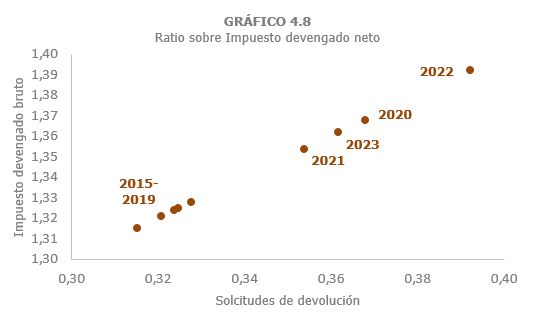

El dispar comportamiento que se produjo entre Grandes Empresas y pymes en los ingresos brutos también se observó en las solicitudes de devolución, con un descenso de las mensuales del 9,3% y un aumento de las anuales del 10,1%. En total el importe total solicitado disminuyó un 5,7%. Todo ello se ha traducido en una caída de las ratios IVA bruto devengado / IVA neto devengado y solicitudes de devolución / IVA neto devengado, volviendo a los niveles observados en 2021, tras el máximo registrado el año anterior, consecuencia de la intensa subida de los precios energéticos que se trasladó a los costes, provocando un fuerte aumento de las solicitudes de devolución (Gráfico 4.8).

Los ingresos en términos de caja crecieron un 1,6%. Los ingresos brutos permanecieron estables en 2023, igual que el IVA devengado bruto (Cuadro 4.2), si bien la desaceleración de la recaudación procedente de las autoliquidaciones fue mayor que en el devengo, especialmente en las autoliquidaciones trimestrales, hecho que tiene su explicación en la propia mecánica del impuesto, por el paso de los últimos devengos a la caja del año siguiente. Así, la práctica totalidad del ingreso del primer trimestre de 2023 corresponde a devengos de finales de 2022, con un crecimiento inferior a los devengos del último trimestre de 2023, cuyo ingreso se traslada en su mayor parte al primer trimestre de 2024. Por el contrario, la recaudación asociada a los aplazamientos se incrementó en un 11,9%, al recoger parte de los mayores aplazamientos solicitados que se ingresaron antes de terminar el ejercicio. Se estima que los ingresos diferidos por este cambio y no ingresados en 2023 ascendieron a 285 millones (Cuadro 1.5).

Las devoluciones realizadas de IVA cayeron un 3,8% en 2023, que es una cifra baja en comparación con la disminución de casi el 6% que experimentaron las solicitudes de devolución. La caída se debió al descenso de las mensuales, que se redujeron en un 6,7%, mientras que las anuales aumentaron un 6,3%. Los ajustes forales también disminuyeron (-1,8%, incluyendo las devoluciones asociadas a la importación). El descenso de las devoluciones mensuales fue consecuencia del menor importe solicitado en el ejercicio 2023 y de la reducción de las cuantías procedentes del ejercicio anterior (en 2022 se mejoró sustancialmente el porcentaje de devoluciones realizadas en el mismo año de la solicitud). Por su parte, el aumento de las devoluciones anuales se debió a las mayores solicitudes en el ejercicio 2022, que son las que en su mayoría se pagaron en 2023, y a la existencia de devoluciones extraordinarias.