Solicitud de anulación de la declaración presentada por un no obligado a declarar

En el caso de que, no estando obligado a presentar la declaración de Renta de 2025, se haya presentado ésta, se puede solicitar que se tenga por no presentada.

Para ello, se deberá presentar una autoliquidación rectificativa indicando esta circunstancia y quedará reflejada esta situación en la casilla 125 del modelo de declaración.

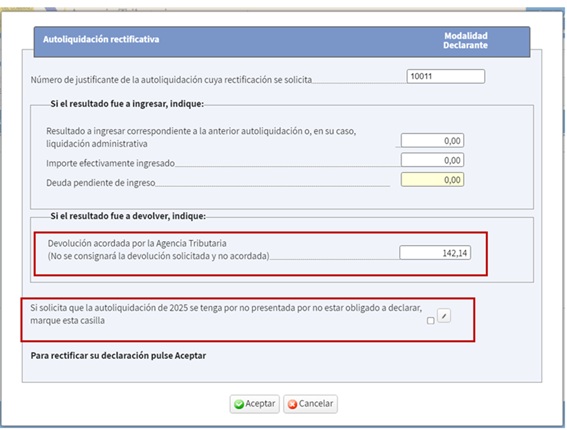

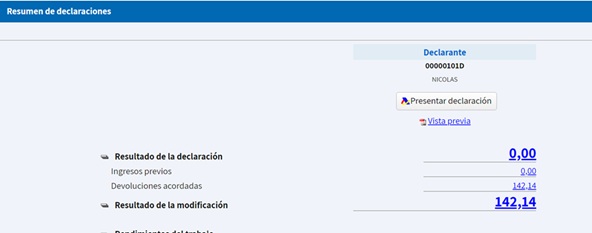

En el siguiente ejemplo se ha presentado una declaración con un resultado a devolver de 142,14 € que ya ha sido acordada.

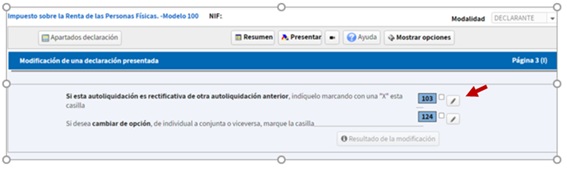

Para anular la declaración anteriormente presentada, la forma de proceder será la siguiente, se accederá desde "Apartados declaración" a la opción "Modificar declaración Renta 2025 ya presentada":

Y en la ventana marcará la casilla 103:

Y aparecerá la posibilidad de marcar que la declaración se tenga por no presentada:

Al pulsar sobre esta última casilla, se abre la siguiente ventana:

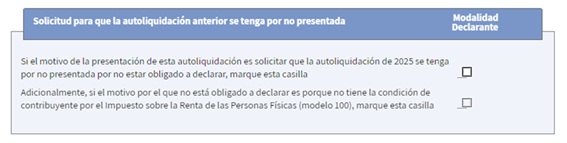

Las opciones son:

-

Marcar la primera casilla para indicar que no se está obligado a presentar y que solicita que la declaración se tenga por no presentada.

-

Marcar ambas en los casos de no tener la condición de contribuyente por el IRPF y que, por error, se ha presentado la declaración (contribuyentes con residencia en territorio foral o no residentes).

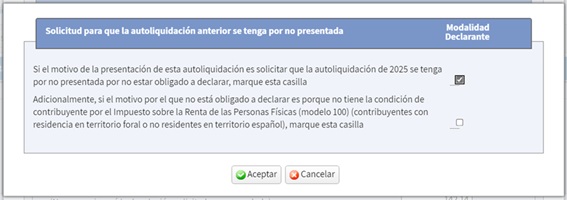

Se marcará en este caso la primera opción:

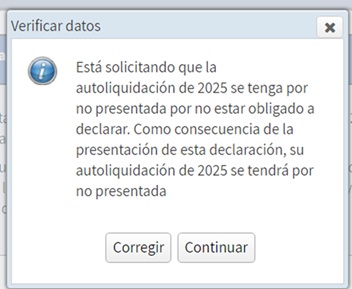

Se solicitará confirmación:

Y después, podrá visualizarse el nuevo resultado en el resumen de declaraciones:

Como la devolución ha sido acordada, en este caso, se tendrán que ingresar los 142,14 € que han obtenido previamente.

La presentación de la autoliquidación rectificativa supondrá que la declaración original se tenga por no presentada al no estar obligado a declarar, y, si todavía no “han existido” efectos económicos se “parará” el ingreso o la devolución.

En el justificante de la presentación de la autoliquidación rectificativa aparecerá marcada la casilla 125: