Anulación dun NRC para os modelos 576 e 696

Para poder anular un NRC correspondente aos modelos 576 e 696 cómpre presentar ante a Entidade Financeira o resgardo de solicitude de anulación xerada previamente pola AEAT.

O devandito resgardo pódese obter na nosa web accedendo con Cl@ve ou sinatura dixital (certificado ou DNI electrónico) a "Anulación do NRC 's (modelos 576, 696)".

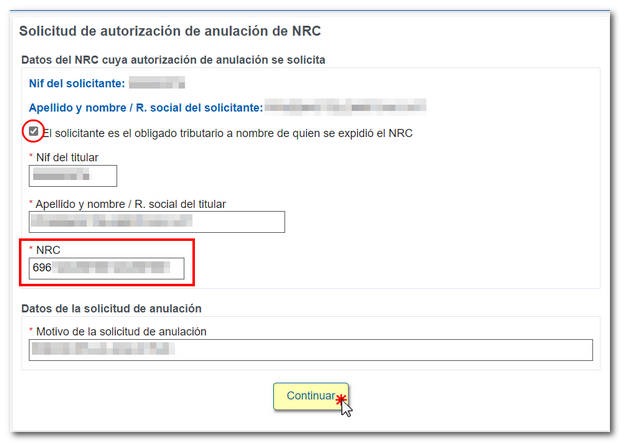

No formulario de solicitude, se accedes como o obrigado tributario a nome de quen se expediu o NRC , marca o recadro correspondente. Se accedes en nome dun terceiro, cobre os datos do titular. Cobre o NRC que desexas anular.

Ao pulsar "Continuar" e asinar a solicitude, xerarase o documento que autoriza de forma expresa a inmediata anulación do NRC indebidamente xerado.

Unha vez obtido o resgardo por esta vía (ou directamente na Administración ou Delegación correspondente), deberás entregaro na Entidade Colaboradora para que esta poida proceder á anulación do NRC e á devolución do importe correspondente. O reembolso dunha anulación debería ser inmediato aínda que, dependendo da entidade, podería tardar uns días en reflectirse na conta.

O habitual é que a anulación dun NRC realícese se este non se utilizou nunha presentación; en caso contrario, o estado do NRC impediría a anulación por parte da Entidade Financeira e habería que presentar unha solicitude de devolución de ingresos indebidos, presentando as alegacións e documentación que poidan xustificar a petición.

Tamén se pode comprobar se o NRC foi anulado a través da opción "Comprobación dunha anulación do NRC ".

Prazos para a anulación do NRC

A data en que se xerou o NRC é fundamental para poder solicitar á Entidade Financeira a anulación do mesmo. Só pode realizarse a anulación dun NRC ata o día seguinte á finalización da quincena recadadora en que se xerou o NRC.

A quincena recadadora comprende dous ciclos: un abarca desde o día 5 do mes en curso e ata o día 20 do mesmo mes. O seguinte ciclo, desde o día 21 do mes en curso e ata o día 5 do seguinte (e así sucesivamente). Non importa se se trata de meses de 28, 29, 30 ou 31 días. As quincenas recadadoras non teñen necesariamente quince días. Polo tanto, pódese anular ata o día hábil seguinte ao último en que finalice a quincena, incluído. Normalmente o día 06 ou 21 de cada mes. Agora ben, se o día en que finaliza a quincena cae en sábado ou festivo nacional (incluídos domingos), nese caso, tamén se estende ata o primeiro día hábil seguinte.

As EEFF teñen a obriga de anular o NRC cando se lles solicita debidamente nestes prazos.

Alternativas á anulación

Se non fóra posible anular o NRC por parte da Entidade Financeira, será necesaria a presentación dunha solicitude de devolución de ingresos indebidos ante a AEAT.

Non é posible asegurar o prazo de reembolso, xa que isto depende do tempo necesario para a tramitación, de se se solicita información adicional por parte da AEAT e de que se acepte a solicitude e autorícese o reembolso do importe.

Tamén é posible presentar a solicitude en papel se se prefire ou se non se dispón de certificado/DNI electrónico nin Cl@ve.